Im Schatten des durch die E-Mobilitätswende ausgelösten Lithium-Booms profitieren Rohstoffexperten von den massiven Preisschwankungen einer ebenfalls unverzichtbaren Batterie-Kompetente: Kobalt. Wie können Anleger daran teilhaben, und zwar ohne Totalverlustrisiken? In diesem ausführlichen Beitrag erfährst Du alles Wissenswerte zu dem Rohstoff und bekommst eine Liste der fünf besten Kobalt-Aktien im Jahr 2026.

☝️ Das Wichtigste in aller Kürze

- Die Kobalt-Nachfrage aus der E-Auto-Industrie wächst rasant. China dominiert mit 80 % der Kobaltsulfat-Produktion und beeinflusst mit seiner Nachfrage stark die Preisentwicklung.

- Experten erwarten, dass Kobalt in Batterien zwar reduziert, aber nicht ersetzt wird – das Metall bleibt zentral für die Energiewende.

- Kobalt wird fast nur als Nebenprodukt in Nickel- und Kupferminen gefördert, meist im politisch instabilen Südkongo.

- Reine Kobalt-Aktien sind riskant, daher sollten Anleger auf große Kupfer- und Nickel-Konzerne setzen, die Kobalt mitfördern. Unsere Top-5-Liste enthält vier führende Rohstoffkonzerne und ein Streaming-Unternehmen.

Liste der 5 wichtigsten Kobalt-Aktien*

| Aktie | Marktkap. in Mrd. US$ (April '25) |

ISIN |

| Glencore | 41,0 | JE00B4T3BW64 |

| CMOC Group | 19,2 | CNE100000114 |

| Vale | 39,6 | US91912E1055 |

| Wheaton Precious Metals | 37,3 | CA9628791027 |

| Freeport McMoran | 48,5 | US35671D8570 |

*Das Kobalt-Geschäft spielt bei den genannten Rohstoff-Konzernen umsatztechnisch eine untergeordnete Rolle.

💸 sharedealsPlus: Jetzt Mitglied werden!

Echte Expertise und konkrete Tipps: Hebe Dein Depot mit Deutschlands erfolgreichster Aktien-Community auf das nächste Rendite-Level und profitiere von wahren Börsenstars! Hier erfährst Du mehr.

Die 5 besten Kobalt-Aktien im Porträt

Glencore: Die weltweite #1 aus der Schweiz

Mit einem Weltmarktanteil am Kobalt-Abbau von einem Fünftel ist der anglo-schweizerische Konzern Glencore der Top-Player im Sektor. Als Kobalt-Aktie kann man den Rohstoff-Riesen aber nur bedingt klassifizieren, da das Geschäft mit dem Schwermetall am Firmenumsatz eine untergeordnete Rolle spielt. Beim Vorsteuergewinn kann ein gutes oder schlechtes Jahr für das Metall dennoch einen erheblichen Einfluss haben.

Glencore besitzt zwei Kupferminen in den kongolesischen Provinzen Katanga und Mutanda, wo der Großteil des produzierten Kobalts als Beiprodukt anfällt. Außerdem baut das Unternehmen Nickel mit Spuren von Kobalt ab in Australien, Kanada und Norwegen.

Als größtes ausländisches Unternehmen im Kongo ist Glencore äußerst geschickt darin, das dortige unternehmerische Hochrisikoumfeld zu navigieren – möglicherweise auch mit unlauteren Mitteln. So sehen sich die Schweizer schwerwiegenden Vorwürfen ausgesetzt wie Korruption, Umweltsünden, Arbeiterausbeutung, Steuerhinterziehung – die Liste ließe sich fortsetzen. Aus ethischen Gesichtspunkten ist ein Investment daher eher nicht zu rechtfertigen.

Der Aktienkurs von Glencore hat sich an der Londoner Börse seit dem Corona-Crash 2020 bis Anfang 2023 annähernd auf 6 £ versechsfacht, um in den Folgemonaten zurück unter 5 £ zu korrigieren. Nach dieser Konsolidierungsphase ist für den Rohstoff-Titel wieder einiges an Aufwärtspotenzial möglich in einer Welt, die aufgrund der globalen Energie- und E-Mobilitätswende mehr und mehr Kupfer, Nickel und natürlich auch Kobalt benötigt.

CMOC Group: Chinas Big Player

Die weltweite Nummer zwei im Kobaltabbau ist der chinesische Minenbetreiber CMOC Group, ehemals China Molybdenum. Der Konzern ist außerdem ein internationaler Big Player in Sachen Kupfer und baut Phosphate, Wolfram und Gold ab sowie seltene Erden wie Molybdän und Niobium.

Der Anteil der Sparte „Copper & Cobalt“ am Gesamtumsatz liegt derzeit zwar noch im einstelligen Prozentbereich. Um den riesigen Kobaltbedarf der E-Auto-Industrie in der Volksrepublik zu decken, richtet CMOC sein Geschäft jedoch mehr und mehr nach dem Schwermetall aus.

Die Bedeutung der Elektromobilität haben die Chinesen früh erkannt und sich schon vor Jahren den Zugriff auf strategisch wichtige Kobaltressourcen im Kongo gesichert. So gehört CMOC zu 80% die Tenke-Mine, in der die nachgewiesenen Reserven mit einem besonders hohen Kobaltanteil für mindestens weitere 25 Jahre reichen. Das Projekt liegt in derselben Region wie Glencores Katanga-Mine.

2020 hat der chinesische Produzent zudem die gut 30 Kilometer südlich gelegene Kisanfu-Mine übernommen und damit seine führende Position auf den internationalen Kupfer- und Kobaltmärkten gefestigt.

Daneben hat das Unternehmen auch Zugang zu dem veredelten Produkt, dass in chinesischen Hüttenwerken konzentriert wird.

Finanziell ist CMOC mit über 8 Milliarden US$ an Barreserven und kurzfristigen Anlagen (Stand 2023) hervorragend aufgestellt. Jährlich erwirtschaftet das Unternehmen Nettogewinne über eine Milliarde US$, die in den nächsten Jahren deutlich zweistellig weiterwachsen sollen. Rund ein Drittel der Überschüsse wird regelmäßig an Aktionäre ausgeschüttet.

Dass CMOC kein reines Kobalt-Investment ist, hat durchaus auch seine Vorteile: Im Jahr 2023 hat sich der Wert der CMOC-Aktie mehr als verdoppelt und damit deutlich besser entwickelt als der Kobalt-Preis, was die Chinesen den Rallyes bei den anderen Bergbauerzeugnissen zu verdanken haben.

Freilich müssen Anleger beim chinesischen Rohstoffriesen das länderspezifische Risiko beachten: fragwürdige Wirtschaftsprüfungen, ESG-Defizite, Währungsschwankungen und geopolitische Gefahren angesichts Chinas Allianz mit Russland und den Dissonanzen zu den USA.

Vale: Brasiliens Staatskonzern

Zu einem der bedeutendsten Kobalt-Förderern gehört ohne Frage auch der brasilianische Rohstoff- und Logistikkonzern Vale. Das Unternehmen ist vor allem bekannt als der weltweit größte Produzent von Eisenerz und Nickel und betreibt zudem Infrastruktureinrichtungen wie Wasserkraftwerke, Häfen und Eisenbahnen.

Der Anteil des Kobalt-Geschäfts am Gesamtumsatz liegt auch bei Vale noch im niedrigen einstelligen Bereich, wobei ein besonderer Deal abgeschlossen wurde: 75% der Kobalt-Produktion aus seiner kanadischen Voisey’s Bay-Mine hat der Konzern bereits verkauft.

Mit den Erlösen aus diesem Geschäft hat der Minenbetreiber das Projekt erweitert, und ihre Entwicklungskosten so gesenkt. Das gesamte Nickel behalten die Südamerikaner dabei aber für sich – mit der Überzeugung, dass das Metall bei den Elektrofahrzeugen Kobalt in Zukunft zu einem bedeutenden Teil ersetzen kann.

Die Vale-Aktie ist an drei verschiedenen Börsen gelistet: Rio de Janeiro, Madrid und New York. An der NYSE ist der Titel seit Anfang 2016 aus seinem Tief bei knapp über 2 US$ auf über 14 US$ geklettert (Stand 2023).

Darüber hinaus konnten sich Aktionäre regelmäßig über satte Ausschüttungen freuen. Die Dividendenrendite liegt regelmäßig deutlich über 6%.

Den schönen zu erwartenden Erträgen stehen jedoch auch erhebliche länderspezifische Risiken gegenüber. So besitzt die beteiligte brasilianische Regierung bei Vale für gewisse Entscheidungen ein Veto-Recht. Obwohl sich die Staatsführung zwar nicht in das Tagesgeschäft des Konzerns einmischt, besteht doch die latente Gefahr, dass das Unternehmen zu Zielen gedrängt werden könnte, die nicht im besten Interesse aller Aktionäre sind.

Wheaton Precious Metals: Der Bergbau-Financier

Wheaton Precious Metals aus Kanada ist eines der weltweit größten Streaming-Unternehmen. Das bedeutet: Man kauft noch nicht geförderte Metalle zu aktuellen Marktpreisen in der Hoffnung, in Zukunft für die Erzeugnisse höhere Preise erzielen zu können. Der Vorteil dieses Geschäftsmodells liegt darin, dass man wenn überhaupt nur indirekt von den unternehmerischen Risiken des Bergbaus betroffen ist, etwa in den Bereichen Arbeitssicherheit und Umweltgefährdung.

Wheaton hat etwa 42% von Vales zukünftiger Kobaltproduktion aus der Voisey’s Bay-Mine gekauft. Wie der Name der kanadischen Firma schon suggeriert, liegt der Schwerpunkt jedoch auf Edelmetallen. So laufen bei Wheaton derzeit 27 weitere Vereinbarungen wie etwa ein Goldstream für die Salobo-Mine von Vale und Silberstreams für die Antamina-Mine von Glencore und die Peñasquito-Mine von Goldcorp.

Die nachgewiesenen und wahrscheinlichen Kobalt-Reserven der Kanadier belaufen sich auf knapp 35 Millionen Pfund. Hinzu kommen 11 Millionen Unzen Gold, 540 Millionen Unzen Silber und 660.000 Unzen Palladium.

Im Jahr setzt Wheaton gut 1 Milliarden US$ um und erzielt dank des besonderen Geschäftsmodells als Financier von Minenbetreiber jedes Jahr Nettomargen von über 50%. Die Dividendenrendite ist mit rund 1,5% im Schnitt der letzten Jahre aber nicht sonderlich hoch.

Die Kursentwicklung der Wheaton-Aktie ist aus offensichtlichen Gründen stark mit den Preisbewegungen von Silber und Gold korreliert, wovon Aktionäre in den letzten Jahren sehr profitierten: Seit 2015 hat sich der Wert des Papiers (Stand 2023) vervierfacht.

Wer die Streaming-Aktie aus Kanada als Kobalt-Investment halten möchte, sollte vor allem auch die Preise der Edelmetalle und deren Saisonalität im Auge behalten.

Freeport McMoran: In Indonesien groß im Geschäft

Als einer der weltweit größten Kupferproduzenten ist der US-Konzern Freeport-McMoran auch groß Geschäft mit Kobalt, das als Beiprodukt anfällt. Freeport betreibt mit seiner Vorzeigemine Grasberg in Indonesien das weltweit zweigrößte Kupferbergwerk, das in den letzten Jahren in den Untertagebau übergegangen ist. Im Jahr 2022 allein produzierte das Unternehmen den Rekordwert von 3 Millionen Tonnen Kupferkonzerntrat, wobei auch reichlich Kobalt angefallen ist.

Eine Kupferpreis-Flaute hat die Ergebnisse von Freeport in den Jahren 2019 und 2020 stark negativ beeinträchtigt. Die Umsätze stürzten um fast ein Viertel auf unter 15 Milliarden US$ an, ein Jahr lang rutschte das Unternehmen sogar in die Verlustzone. Von dem Rückschlag hat sich der Rohstoffriese jedoch schnell erholt und peilt Jahr für Jahr Rekordzahlen an.

Entsprechend stark hat sich in den letzten Jahren der Aktienkurs von Freeport entwickelt: Seit dem Corona-Crash im Frühjahr 2020, bei dem der Titel und die 5-US$-Marke gerutscht ist, hat sich der Kurs mehr als verachtfacht. Während die Aktionäre damit spektakuläre Kapitalrenditen erwirtschaften konnten, sind die die Dividendenausschüttungen mit einer durchschnittlichen Rendite von 1,5% noch eher überschaubar.

Einige Risiken müssen bei einem Investment in die Freeport-Aktie jedoch berücksichtigt werden. Neben den branchenüblichen ESG-Vorwürfen, weshalb beispielsweise auch der norwegische Staatsfond den Titel meidet, hat der Konzern in Indonesien ein schweres Image-Problem. Den US-Amerikanern, die seit 1967 in der Region tätig sind, wird neben Korruption das Versagen angelastet, das Wohlergehen der Menschen nicht zu verbessern – und das, obwohl sich in dem Grasberg-Projekt einer der größten Gold- und Kupfervorkommen der Welt verbirgt.

💸 sharedealsPlus: Jetzt Mitglied werden!

Echte Expertise und konkrete Tipps: Hebe Dein Depot mit Deutschlands erfolgreichster Aktien-Community auf das nächste Rendite-Level und profitiere von wahren Börsenstars! Hier erfährst Du mehr.

Wofür wird Kobalt verwendet?

Batteriehersteller bewirken starke Volatilität

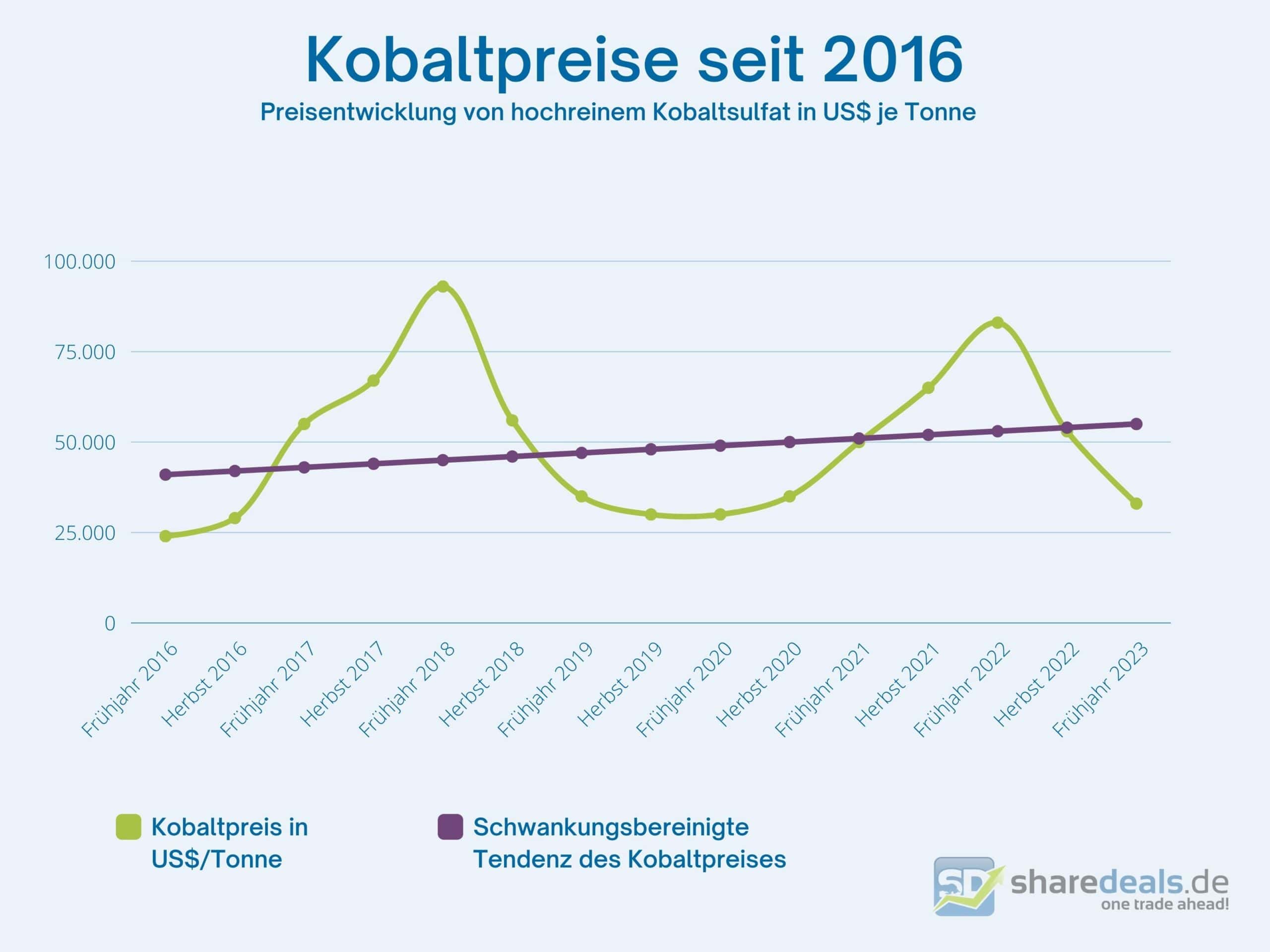

Der durchschnittliche Preis für das stahlgraue Schwermetall Kobalt hat sich seit 2017 zweimal innerhalb weniger Monate vervielfacht, nur um ebenso schnell wieder in den Keller zu stürzen. In den Sommern der Jahre 2018 und 2022 wurden die Preisspitzen bei über 90.000 bzw. 80.000 US$ je Tonne hochreinem Kobalt erzielt. Beide Male ging es aber auch zügig wieder zurück unter die 30.000-US$-Marke.

Diagramm des Kobaltpreises wie er stark in den letzten Jahren stark schwankt, langfristig aber steigt. | Grafik: Eigene Darstellung | Datenquelle: Trading Economics

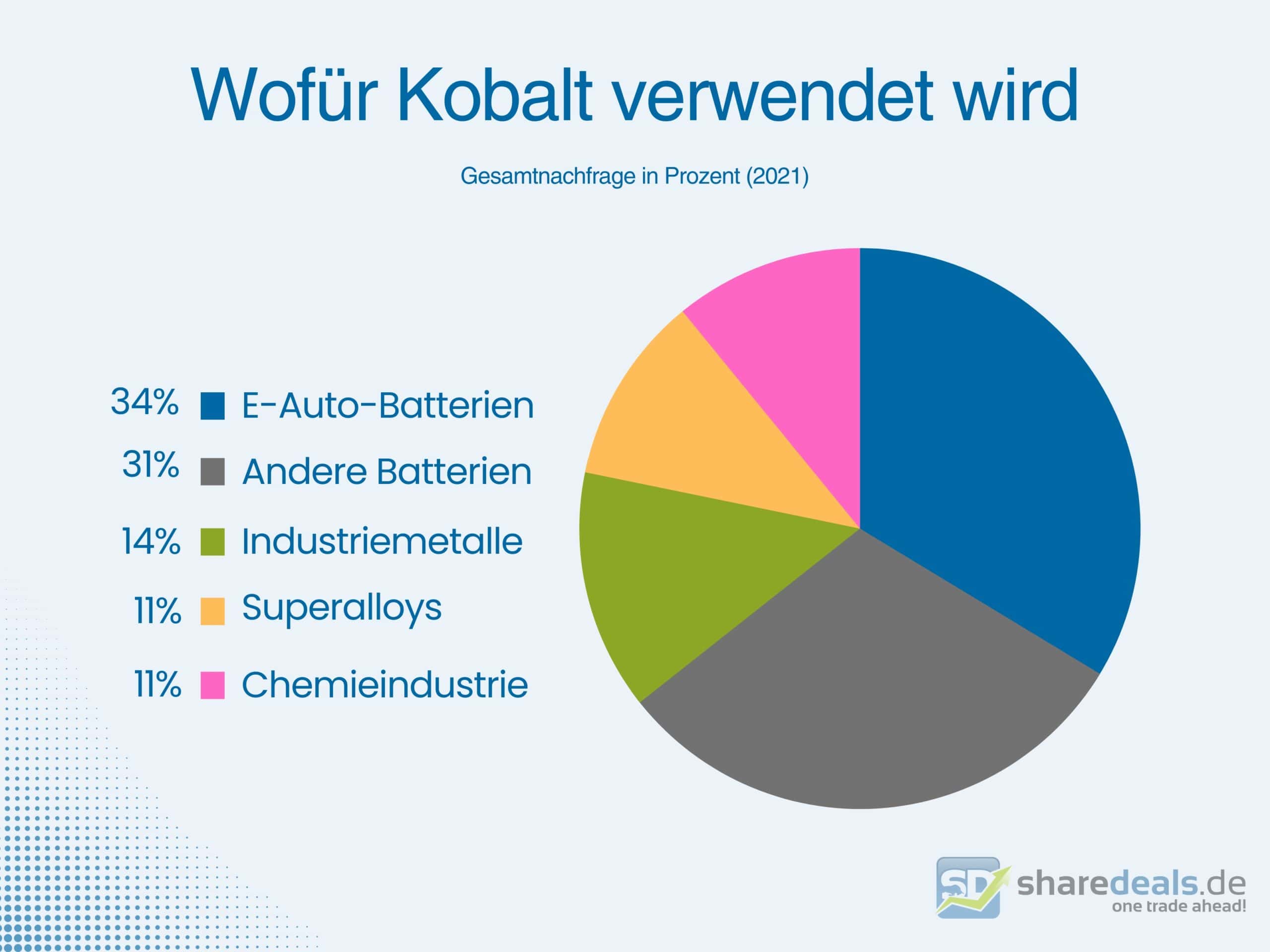

Was diese massiven Schwankungen beim Kobaltpreis angetrieben hat? Es hatte nichts zu tun mit dem Bedarf für Kobalt-basierte Superlegierungen (Superalloys), die Bauteile etwa im Flugzeugbau härter und korrosionsresistenter machen und 11% des produzierten Rohstoffs verschlingen. Ebenso wenig ist es die Industrienutzung des Schwermetalls in Keramik, Farbstoffen und anderen Chemikalien, in die ebenfalls 11% der weltweiten Produktion fließen.

Seine Preisvolatilität verdankt das Kobalt vielmehr den Batterieherstellern, die zwei Drittel des jährlich produzierten Rohstoffs abnehmen, insbesondere für den boomenden E-Mobilitätssektor mit allein 34%. Bei den derzeit verbauten Lithium-Ionen-Batterien von Elektroautos wird im Schnitt rund 10 Kilogramm Kobalt verbaut. Zum Vergleich: In einem Smartphone sind es weniger als 10 Gramm.

Wofür wird Kobalt verwendet? Eine Aufschlüsselung nach Endverbrauchsektor aus dem Jahr 2021 | Grafik: Eigene Darstellung | Datenquelle: CRU Group / Cobalt Institute

Da das Geschäft mit reinelektrischen Pkw sowie mit stationären Speichersystemen voraussichtlich noch viele Jahre mit hohen Raten wachsen soll, erwartet die EU-Kommission, dass der Kobaltbedarf bis Ende des Jahrzehnts um das 5-Fache steigen soll, bis 2050 gar um das 15-Fache.

Kobalt kommt primär aus dem Kongo, China dominiert den Markt

Der volatilen Kobaltpreis macht jedoch deutlich, dass die Nachfrage – auch wenn die Kurve langfristig nach oben zeigt – starken Schwankungen unterliegt. Im Wesentlichen verantwortlich für das Auf und Ab ist dabei ein einziges Land: China. Schon 2011 hat die Regierung in Peking damit begonnen, massiv den Bau von Elektroautos und Batterien zu fördern. Zuletzt wurden die Subventionsprogramme im Reich der Mitte jedoch massiv zurückgefahren, was den Bedarf und damit auch die Preise für essenzielle Rohstoffe wie Kobalt oder auch Lithium kurzfristig stark fallen ließ.

Die Chinesen dominieren den Markt mit etwa vier Fünfteln der weltweiten Kobaltsulfat-Produktion, und erhalten das Ausgangsmaterial wie auch der Rest der Welt primär aus einem höchst instabilen Land im Herzen Afrikas: der Demokratischen Republik Kongo. Fast zwei Drittel der heutigen Fördermengen stammen von dort, wobei der Krisenstaat mehr als die Hälfte der geschätzten globalen Reserven besitzt.

Die Tatsache, dass bei der Kobaltkonzentration und der Veredelung kein anderes Land auch nur annähernd an den Kongo und China herankommt, stellt für die Lieferketten der E-Mobilitätswende augenscheinlich hohe Risiken dar. Zudem ist Kobalt höchst selten: Die gesicherten globalen Reserven werden auf 25 Millionen Tonnen geschätzt, auch wenn unter dem Meer weitere 120 Millionen Tonne vermutet werden.

Das seltene Schwermetall ist vorerst alternativlos

Die globale Jahresproduktion von rund 150.000 Tonnen (Stand 2023) bedeutet, dass nur etwa 0,1% der gesamten Rohstoffgewinnung auf das Schwermetall entfällt. Auch wenn man nur den Metallabbau betrachtet, liegt der Anteil unter 1%.

Da überrascht es nicht, dass einige Konzerne drastische Schritte eingeleitet haben, um ihren Kobaltbedarf zu decken – oder ihn auf ein Minimum zu reduzieren. Während Tech-Gigant Apple Berichten zufolge direkte Lieferverträge mit Minenbetreibern schließt, forschen E-Auto-Pionier Tesla und der südkoreanische Chemie- und Tech-Riese LG an Batterien mit der geringstmöglichen Menge an Kobalt.

Diese neue Akku-Generation enthält nur noch rund 10 statt 20% Kobalt. Im Pluspol (Kathode) der Batterie wird stattdessen mehr Nickel eingesetzt, was sowohl Kosten reduziert als auch die Energiedichte verbessert.

Die meisten Branchenexperten sind sich jedoch einig, dass der Kobaltanteil in den allgegenwärtigen Lithium-Ionen-Batterien bis Mitte des Jahrhunderts kaum weiter und erst recht nicht vollständig zurückgefahren werden kann. Das Schwermetall wird weiterhin benötigt, um die fehlende Stabilität von Nickel auszugleichen.

Welche Investmentmöglichkeiten gibt es?

Kobalt meist nur ein Nebenprodukt

Angesichts dieser zentralen Rolle des Kobalts bei der globalen Nachhaltigkeitswende mag es überraschen, dass das Schwermetall bislang kaum gezielt gebaut wurde. 99% des Rohstoffabbaus erfolgt tatsächlich als Nebenprodukt anderer Metalle: Zwei Drittel werden beim Kupferabbau gewonnen, der Rest in Nickelprojekten.

Die Gründe dafür liegen jedoch auf der Hand: Es kommt in den Erzadern nur in äußerst geringen Kobalt-Konzentrationen vor, sodass Explorationen nach dem seltenen Kathoden-Stabilisator Milliardenbeträge verschlingen können und viele Jahre dauern, wobei das Fehlschlagrisiko erheblich ist. Vielversprechende Bergbauprojekte existieren fast ausschließlich im politisch instabilen Südost-Kongo. Dort müssen die Konzerne jedoch mit illegalen Mittler und lokalen Milizen verhandeln, was das ganze Unterfangen ebenfalls zum Vabanquespiel macht.

Die Nebenrolle, die das Kobalt für die Förderkonzerne spielt, erklärt zum Teil auch die extremen Preisschwankungen des Rohstoffs. So kann Angebot nach dem Schwermetall nicht auf Veränderungen der Nachfrage reagieren. Die Fördermengen verändern sich nur nennenswert, wenn sich der Bedarf nach dem Primärprodukt des Minenbetreibers – Kupfer oder Nickel – verändert. Ein plötzlicher Nachfrageschwund beim Kobalt wie zuletzt in China führt damit prompt zu einem temporären Überangebot und damit zu einem Preisverfall.

Was die Investitionsmöglichkeiten in Kobalt angeht, derzeit (Stand 2023) konstatiert werden: Reine Kobalt-Aktien, sogenannte „Pure Plays“, befinden sich noch überwiegend in frühen Entwicklungsphasen. Die Chancen, dass ein einzelnes Explorations-Unternehmen geschäftliche Erfolge vorweist, von denen Anteilseigner nachhaltig profitieren, sind aus den oben bereits genannten Gründen schwindend gering. Von einem Investment in kleine Kobalt-Explorer ist allein deshalb schon abzuraten, weil diese Titel nur an kaum regulierten Börsenplätzen gehandelt werden wie dem US-amerikanischen OTC-Markt oder dem kanadischen TSX-Venture.

Gibt es einen Kobalt-ETF?

Warum dann nicht in einen ETF investieren, der die Preisentwicklung von Kobalt abbildet oder eine Auswahl von reinen Kobalt-Aktien, um das hohe unternehmerische Risiko der Pure Plays zu streuen? Ganz einfach: Ein derartiges Finanzprodukt gibt es (Stand 2023) noch nicht.

Um sich die dynamischen Preisentwicklungen beim Kobalt zunutze zu machen, müssen Anleger daher in Unternehmen investieren, die das Gros ihrer Betriebseinnahmen mit anderen Metallen erwirtschaften, also Kupfer- und Nickel-Produzenten. Das bedeutet logischerweise, dass Kobalt bei den großen Rohstoff-Player nur einen sehr geringen Geschäftsanteil aus.

💸 sharedealsPlus: Jetzt Mitglied werden!

Echte Expertise und konkrete Tipps: Hebe Dein Depot mit Deutschlands erfolgreichster Aktien-Community auf das nächste Rendite-Level und profitiere von wahren Börsenstars! Hier erfährst Du mehr.