Value Investing ist die Anlage-Strategie, mit der Warren Buffett über seine Karriere hinweg mehrere Tausand Prozent Rendite gemacht. Das Besondere an dem Ansatz des Star-Investors: Jeder Börsenanfänger kann ihn lernen und anwenden, es erfordert keine besonderen Kenntnisse oder Tools, sondern lediglich Geduld und Sorgfalt. In diesem ausführlichen Wissensbeitrag lernst Du alles Wesentliche über die Funktionsweise des Value Investing, die wichtigsten Kennzahlen von Value-Strategien, die Vor- und Nachteile gegenüber anderen Anlage-Strategien, die Kriterien für die Suche nach Aktien, neue, moderne Ansätze des Value Investing sowie die Geschichte der Value-Strategie und ihrer wichtigsten Vertreter.

Der Star-Investor Warren Buffett hat mit Value Investing ein Privatvermögen von rund 100 Milliarden US$ aufgebaut. Allein in den vergangene 30 Jahren hat der über 90-jährige Texaner mit dieser Anlagestrategie den Wert seines Depots um mehrere +1.000% vergrößert.

Kein Wunder, dass der zu den reichsten Menschen der Welt zählende Buffett die Gallionsfigur der Value-Investing-Strategie ist. Dabei hat er mit dem langfristigen Investieren in sorgsam ausgewählte Aktien nicht nur sich selbst reich gemacht, sondern zahllose andere Anleger.

Denn seine Beteiligungs-Gesellschaft Berkshire Hathaway hat nunmehr 65 Jahre lang ihren Börsenwert im Schnitt um +20% im Jahr erhöht. Allein in den vergangenen 30 Jahren kletterte der Kurs einer einzigen dieser Buffett-Aktien von 15.000 auf 615.000 US$.

Da Warren Buffett seinen Erfolg an der Börse mit dem Value Investing über viele Jahrzehnte hinweg untermauert hat, steht er gewiss nicht in Verdacht, beim Aufbau seines Vermögens einfach nur Glück gehabt zu haben. Seinen phänomenalen Track Record hat der Star-Investor vielmehr einer konsequenten und geduldigen Anwendung seiner Anlage-Strategie zu verdanken.

Das Value Investing, das zu Deutsch auch Wert-orientierte Kapitalanlage genannt wird, ist jedoch kein Hexenwerk, sondern beruht auf klaren Prinzipien. Ähnlich wie bei den beliebten Strategiespielen Schach und Poker gilt für das Value Investing das Prinzip: Minutes to learn, a lifetime to master. Frei übersetzt: Minuten, um es zu lernen, ein Leben lang, um es zu beherrschen.

Entsprechend erfährst Du in diesem Ratgeber in nur etwa 15 Minuten alles Wesentliche zum Thema Value Investing. Nach einer klaren Definition des Begriffs bekommst Du einen Überblick über

- die Funktionsweise des Value Investing,

- die wichtigsten Kennzahlen von Value-Strategien,

- die Vor- und Nachteile gegenüber anderen Anlagestrategien,

- die Kriterien für die Suche nach unterbewerteten Aktien (auch herunterladbare PDF-Checkliste),

- neue, moderne Ansätze des Value Investing,

- die Geschichte der Value-Strategie und

- ihre wichtigsten Vertreter.

Was ist Value Investing?

Beim Value Investing kaufst Du Aktien, die unter ihrem realwirtschaftlichen Gegenwert, dem sogenannten inneren Wert (Intrinsic Value) gehandelt werden.

Das ist ein Konzept, das ebenso für Gebrauchsgegenstände gilt. Ein Beispiel mit einem Fernseher veranschaulicht das gut: Das Gerät kostet normalerweise 500 €. Aktuell ist es jedoch im Angebot und schon für 300 € zu haben. Da der wahre Wert des Fernsehers weiterhin bei 500 € liegt, ist das Gerät unterbewertet.

Der wesentliche Unterschied von Konsumgütern wie einem Fernseher zu Aktien liegt darin, dass der innere Wert einer Aktie nicht allgemein bekannt ist. Etwaige Abschläge sind an der Börse daher versteckt. Der Job des Value-Investors ist es damit, den inneren Wert zu berechnen, um feststellen zu können, ob er sich aktuell über oder unter dem Marktpreis der Aktie befindet.

Das gleiche Prinzip lässt sich auch auf den Kauf von Fonds und ETFs anwenden oder andere Vermögenswerte wie etwa Immobilien. Wenn im Folgenden von Aktien die Rede ist, dann gilt die Aussage in der Regel also auch für die anderen genannten Anlage-Instrumente.

„Der Preis ist das, was Du bezahlst; der Wert ist das, was Du bekommst.“

Ein Value-Investor geht folglich davon aus, dass der Kapital-Markt auf gute und schlechte Nachrichten über- oder unterreagiert, was zu Aktienkursen führt, die nicht mit dem inneren Wert des Unternehmens übereinstimmen.

Börsenmilliardär Buffett hat es einmal so ausgedrückt: „Der Preis ist das, was Du bezahlst; der Wert ist das, was Du bekommst.“

Liegt dementsprechend der Preis der Aktie unter ihrem Wert, bietet sich für den Value Investor die Möglichkeit, durch den Kauf der Aktie zu profitieren. Denn die zweite Annahme von Buffett und Co. besagt, dass der Aktienkurs früher oder später zu seinem inneren Wert zurückkehren wird. Sobald das eingetreten ist, kann der Value Investor die günstig erworbenen Unternehmensanteile mit einem Gewinn verkaufen. Dann hat er wieder Kapital frei, um in andere unterbewertete Aktien zu investieren.

Das Grundkonzept ist also simpel: Wenn Du den wahren Wert einer Sache kennst, kannst Du beim Kauf eine Menge Geld sparen. Das tust Du, indem Du Wertpapiere nur dann kaufst, wenn sie sozusagen „im Angebot“ (on sale) sind.

Bei ihren Anlageentscheidungen agieren Value-Investoren somit zunächst als Detektive und dann als Schnäppchenjäger.

Eine Gewinn-bringende Kapitalanlage kann für einen Value-Investoren aber auch ein preislich stabiles Investitionsobjekt sein. Die Voraussetzung dafür ist, dass es regelmäßig Geld abwirft, wie eine Aktiengesellschaft, die Dividenden zahlt, oder Miet-Immobilien. In diesem Fall profitiert der Value-Investor auch dann, wenn sich der Preis des Objekts stabil entwickelt. Die Wertsteigerung liegt in den regelmäßigen Ausschüttungen des Investments.

Gründe, warum Aktien unterbewertet sein können

Der Glaube, dass an der Börse immer schnell alle Informationen eingepreist werden und Aktien somit zu fairen Preisen handeln, nennt man Markteffizienz-Hypothese.

Wie wir schon angedeutet haben, glaubt ein Value-Investor nicht an effiziente Märkte. Aus Sicht des Value Investing gibt es hingegen zahlreiche Gründe, warum bei Aktien und anderen Assets eine Unterbewertung vorliegen kann. Das sind die wichtigsten:

Emotionen und kognitive Verzerrungen: Menschen handeln oft irrational, auch an der Börse. Das äußerst sich in einem Anlageverhalten, das von psychologischen Voreingenommenheiten, Angst oder Gier getrieben ist anstatt von fundamentalen Daten der Unternehmen.

Wenn Anleger sehen, dass eine Aktie oder ein ganzer Aktienmarkt steigt, kaufen sie aus Gier oder der Angst, dass ihnen eine starke Börsenphase entgehen könnte. Im letzteren Fall spricht man auch von der fear of missing out, kurz: FOMO.

Oder ihre Verlustaversion veranlasst Investoren dazu, ihre Wertpapiere zu verkaufen, wenn sie sehen, dass die Kurse in den Keller wandern. Aus Angst, noch tiefer in den roten Bereich zu rutschen, realisieren sie ihre Verluste, statt sie nur auf dem Papier zu halten und abzuwarten, bis sich die Richtung, in die der Markt läuft, wieder dreht.

Unbeachtete und unscheinbare Aktien: Anleger konzentrieren sich bei ihrer Aktienauswahl in der Regel tendenziell auf große Konzerne, Unternehmen mit einer hohen Nachrichtendichte und Firmen aus der eigenen Region. Small Caps, größere Player mit wenig Newsflow und ausländische Aktien fliegen für die meisten Menschen hingegen unter dem Radar. Daher lässt sich nach Ansicht der Value-Investoren in diesen Bereichen eine große Vielfalt an potenziell unterbewerteten Aktien finden.

Schlechte News: Auch grundsolide Unternehmen haben gelegentlich mit Rückschlägen zu kämpfen, die den Aktienkurs belasten – etwa bei Rechtsstreitigkeiten oder Rückrufaktionen. Es gibt jedoch eigentlich keinen Grund anzunehmen, dass sich die Kurse nicht wieder erholen werden.

In anderen Fällen gibt es vielleicht Probleme in einem Geschäftsbereich, die die Gesamt-Rentabilität des Unternehmens eindellen. Auch das kann in der Regel überwunden werden, im Zweifel indem der Geschäftszweig veräußert oder geschlossen wird.

Ein weiteres interessantes Beispiel für bad news sind Analysten-Schätzungen. Anlegerinnen und Anleger verkaufen oft panikartig Aktien, wenn ein Unternehmen Umsätze und Gewinne bekannt gibt, die den Erwartungen der Analysten nicht entsprechen. Ein ähnliches Marktverhalten ist zu beobachten, wenn die viel beachteten Experten ein Unternehmen herabstufen.

An der Börse ist ein derart erratisches Verhalten in der Regel in Fehler – zumal Studien regelmäßig zeigen, dass Analysten bei der Vorhersage der Zukunft keine gute Erfolgsbilanz haben.

Value-Investoren, die den langfristigen Unternehmenswert kennen und über kurzweilige negative News und Herabstufungen hinausblicken, können Aktien dann mit großen Abschlägen kaufen.

Abwärts-Zyklen: Unter Zyklizität versteht man Schwankungen, die das fundamentale Umfeld eines Unternehmens beeinflussen – sei es Saisonalität, die Konjunkturphase oder im Rohstoffbereich der sogenannte Schweinezyklus. Diese Phänomene wirken sich kurz- und mittelfristig auf die Gewinnhöhe und den Aktienkurs eines Unternehmens aus, haben jedoch nicht notwendigerweise einen nennenswerten Einfluss auf den inneren Wert des Unternehmens.

Wenn eine Aktie unterbewertet ist, liegt es in der Regel an einem oder mehreren dieser 4 Faktoren. | Bild: Eigene Darstellung

Value Investing vs. Growth Investing

Value Investing wird häufig als das Gegenteil von Growth Investing bezeichnet, dem Ansatz also, der auf Aktien mit überdurchschnittlichem Wachstum abzielt in Bezug auf Umsatz, Gewinne oder Cashflows. Warren Buffett hat dieser Darstellung jedoch stets widersprochen. Vielmehr hält er die beiden Begriffe für zwei Seiten derselben Medaille.

Wie funktioniert Value Investing?

Um unterbewertete Aktien zu identifizieren, muss der Value-Investor Unternehmen möglichst genau beobachten, beleuchten und bewerten. Das geschieht in der Regel mithilfe einer sogenannten Fundamentalanalyse.

Dabei werden verschiedene Kennzahlen herangezogen, um den inneren Wert einer Aktie zu ermitteln – wie etwa die finanzielle Leistung, Barmittel, Schulden, Einnahmen, Gewinne, Cashflows usw.

Betrachtet werden außerdem häufig das Geschäftsmodell, der Zielmarkt, sowie Vor- und Nachteile gegenüber dem Wettbewerb.

Kennzahlen, die häufig bei der Bewertung eines Unternehmens herangezogen werden, sind:

- Kurs-Gewinn-Verhältnis (KGV): Diese Kennzahl, die im Englischen Price-to-Earnings-Ratio (P/E) heißt, ist die wohl wichtigste und verbreitetste Hilfe im Value Investing, um eine mögliche Unterbewertung einer Aktie festzustellen. Dafür wird das aktuelle KGV eines Unternehmens oft mit historischen Werten verglichen oder mit der entsprechenden Kennzahl von einzelnen Konkurrenten und der Gesamtbranche. Meistens werden im sogenannten Vorwärts-KGV prognostizierte Gewinne verwendet, um auch die Zukunftschancen des Unternehmens zu berücksichtigen.

- Kurs-Buchwert-Verhältnis (KBV): Bei dieser Kennzahl steht der Wert aller Vermögensgegenstände eines Unternehmens (Buchwert) im Fokus. Ein KBV von 1 bedeutet, dass der Buchwert genau der Aktienbewertung entspricht. Werte unter 1 deuten auf eine Unterbewertung.

- Freier Cashflow: Darunter versteht man die jährlich aus den Einnahmen oder dem Betrieb eines Unternehmens erwirtschafteten Mittel nach Abzug aller Ausgaben. Die größten Kostenpositionen sind meist die Bereiche Rohstoffe und Gehälter (Operating Expenses) sowie Maschinen und Anlagen (CAPEX). Der freie Cashflow (kurz: FCF) kann etwa genutzt werden, um Schulden abzubauen, Dividenden an Aktionäre auszuschütten oder Investitionen zu tätigen. Ein langer Track Record stabiler FCFs deutet auf eine gewisse Krisenresistenz hin – ein interessantes Merkmal für Value-Investoren.

Natürlich können noch viele andere Kennzahlen in die Analyse einfließen. Value Investoren nutzen in der Regel Modelle, um auf Basis der vorliegenden Kennzahlen den inneren Wert einer Aktie zu bestimmen.

Warren Buffett und Co. können sich dann dafür entscheiden, Aktien zu kaufen, wenn der errechnete Wert gegenüber dem aktuellen Kurs der Aktie attraktiv genug ist.

Die Pioniere dieser Strategie haben festgestellt, dass Value Investing die besten Resultate liefert, wenn man sich bei der Identifizierung von unterbewerteten Aktien einen gewissen Spielraum für Fehler einräumt, die sogenannte margin of safety.

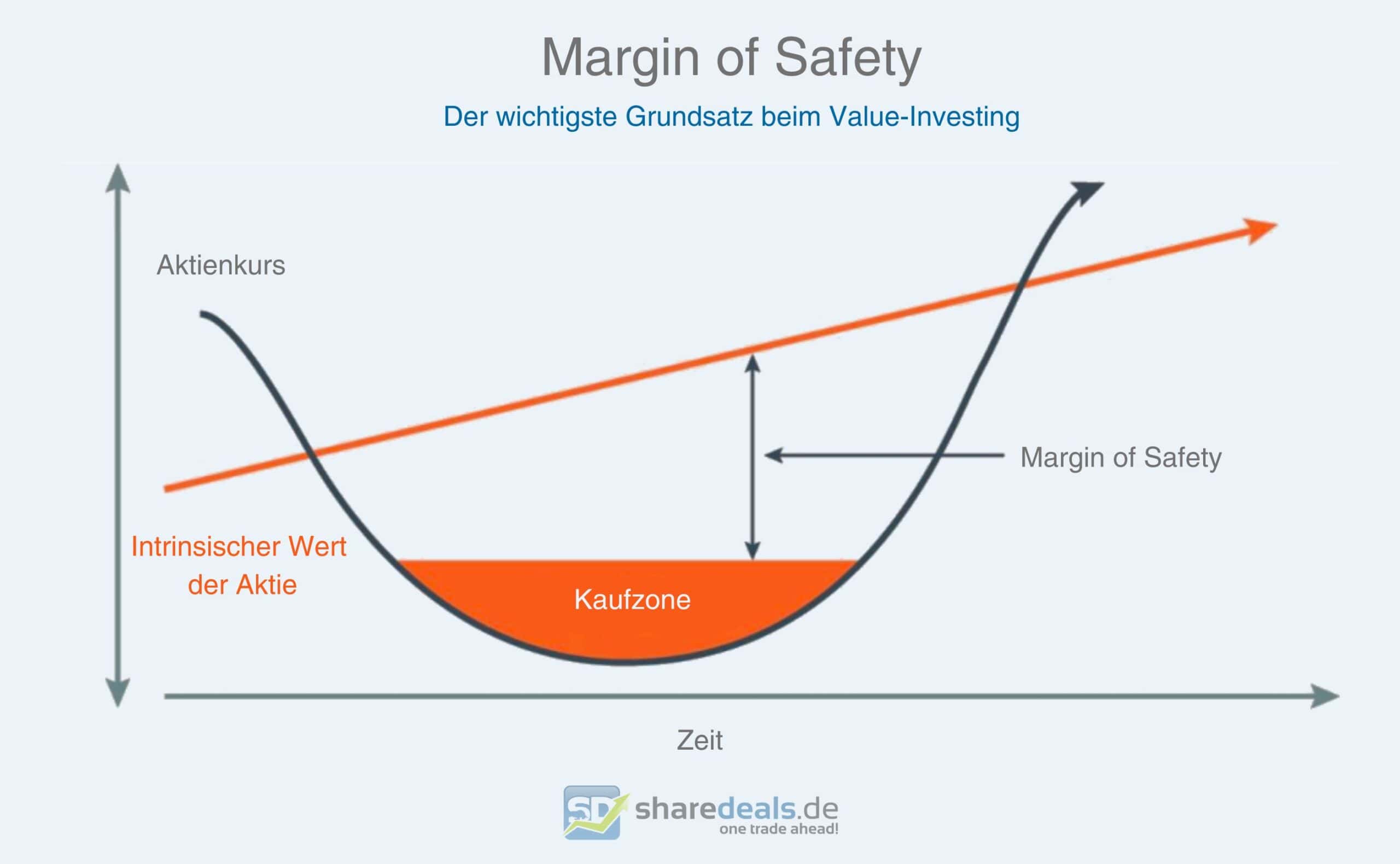

Margin of Safety: Mit Beispiel anschaulich erklärt

Ein zentraler Begriff im Value Investing ist die Margin of Safety, also die Sicherheitsmarge. Damit bezeichnen Warren Buffett und Co. die Differenz zwischen dem inneren Wert und dem Aktienkurs des Unternehmens.

Value-Investoren suchen Unternehmen mit einer möglichst großen Margin of Safety. In der Theorie misst die Sicherheitsmarge, wie stark unterbewertet ein Unternehmen ist, und damit auch, wie groß das Gewinnpotenzial einer Investition ist. Gleichzeitig bietet die Margin of Safety einen Puffer im Fall von Fehleinschätzungen oder unvorhersehbaren negativen Ereignissen.

Wie Du die Margin of Safety bei Investieren nutzt, veranschaulicht folgendes Beispiel: Angenommen, Du hast bei Unternehmen X eine Fundamentalanalyse durchgeführt, die den inneren Wert auf 100 € bemessen hat. Wenn Du nun eine Sicherheitsmarge von 10% ansetzt, bedeutet das, dass Du erst dann bei der Aktie einsteigst, wenn sich der Kurs 10% unter dem inneren Wert befindet, also bei höchstens 90 €.

Bei Kursen um 95 € wäre das Unternehmen gemäß Deiner Value-Analyse zwar unterbewertet. Aufgrund einer zu geringen Sicherheitsmarge (5%) würdest Du vorerst jedoch von dem Aktienkauf absehen.

Wie groß die Different zwischen dem analysierten Marktwert und dem Kaufpreis sein muss, ist den Value-Investoren selbst überlassen.

Wer nach Value-Kriterien anlegen will, muss stets eine gewisse Margin of Safety beachten | Bild: Eigene Darstellung

Value Investing Strategien – ein Überblick

Es gibt zahlreiche Investment-Strategien, die auf den Prinzipien des Value Investing aufbauen und jeweils einen unterschiedlichen Schwerpunkt setzen. Im Folgenden stellen wir Dir die wichtigsten Variationen in aller Kürze vor. Benjamin Graham, der Mentor von Warren Buffett und einer der Väter des Value Investing, hat einst empfohlen, eine Margin of Safety von mindestens 50% anzustreben.

Insbesondere in einem hoch bewerteten Markt ist so eine große Margin of Safety jedoch schwer zu finden. Die erforderliche Differenz sollte daher mit der Situation des Marktes variieren, sowie mit dem persönlichen Risikoprofil des Anlegers. Bei volatilen oder hoch bewerteten Märkten kann der Investor einen größeren Sicherheitspuffer wählen. Sind die Börsenkurse im Allgemeinen eher stabil oder unterbewertet, würde eine kleinere Margin ausreichen.

Bewege Dich in jedem Fall in der eigenen Komfortzone und wähle ein Verhältnis, dass Dein Kapital schützt und gleichzeitig attraktive Renditen verspricht. Deine Margin of Safety sollte sich mit steigendem Risiko vergrößern, hängt somit auch davon ab, welche Subkategorie des Value Investing Du verfolgst.

Deep Value Investing

Einer der unkompliziertesten Ansätze ist das Deep Value Investing. Es konzentriert sich hauptsächlich auf einen guten Preis und weniger auf die Qualität eines Unternehmens. Das Ziel ist es, ein diversifiziertes Portfolio aufzubauen aus Aktien mit besonders niedrigen Multiplikatoren wie dem Kurs-Gewinn-Verhältnis und dem Kurs-Buchwert-Verhältnis.

Beispielsweise sucht sich der Deep-Value-Investor nur die "billigsten" Aktien aus jeder Branche oder Region aus. Dafür nimmt er in Kauf, auch einer Reihe von Unternehmen in seinem Depot zu halten, die beispielsweise aufgrund von finanziellen Schwierigkeiten von anderen Anlegern gemieden werden. Der Ansatz ist entsprechend mit einem relativ hohen Risiko verbunden.

Ein Beispiel für die Anwendung der Deep-Value-Strategie: Die Aktie eines Autobauers fällt nach einer Rückrufaktion wegen Fehlfunktionen von 100 auf 50 €. Der Deep-Value-Investor könnte zu dem Schluss kommen, dass die kostspielige Panne des Konzerns eine Korrektur der Aktie auf 70 € rechtfertigt und der Markt mit seiner Reaktion übertrieben hat. Diese Einschätzung spiegelt eine Gewinn-Chance von 20 € je Aktie wider.

Quality at a reasonable Price

Konträr zum Deep Value Investing gibt es unter den Value-Investoren diejenigen, die Qualität über den Preis setzen. Ihr Ansatz ist bekannt unter dem Namen Quality Investing oder „Quality at a reasonable Price“.

Sie nutzen ebenfalls die klassischen Kennzahlen des Value Investing – allerdings nur zur Vorauswahl. Da Qualität das ausschlaggebende Kriterium für sie ist, konzentrieren sie sich nicht die billigsten Aktien, sondern auf jene mit dem besten Preis-Leistungs-Verhältnis. Das Quality Investing hat sich als ein Weg etabliert, um Risiken zu minimieren und langfristig in Unternehmen zu investieren, die auch Wirtschaftskrisen gut wegstecken können.

Was ist beim Value Investing ein Burggraben?

Einer der wichtigsten Begriffe im Zusammenhang mit diesem Ansatz ist der Economic Moat (Burggraben). So ein Burggraben beschreibt bildlich den Umstand, wenn ein Unternehmen gegenüber seinen Rivalen einen dauerhaften Wettbewerbsvorteil genießt. Dabei handelt es sich in der Regel um Großkonzerne, die zwar kein hohes Gewinnwachstum, dafür aber einen Schutz vor hohen Verlusten versprechen.

Ein Beispiel für dein Unternehmen mit einem starken Economic Moat ist das einstige Lieblings-Investment von Warren Buffett: Coca-Cola. Der Getränkegigant treibt sich nicht in Wachstumsmärkten herum, erzielt durch seine Markenbekanntheit jedoch dauerhaft höhere Margen als die Konkurrenz. Dieser Status dient dem US-Konzern auch als Sicherheitspolster in ökonomisch anspruchsvollen Zeiten.

Value Investing nach Benjamin Graham

Der 1976 verstorbene Ökonomen Benjamin Graham gilt als der Vater des Value Investing. Seine Theorie des Investierens hat er in den bahnbrechenden Büchern "Security Analysis" und "The Intelligent Investor" dargelegt. Graham achtete weniger auf die Qualität, dafür aber penibel auf den aktuellen Kaufpreis der Aktie und kaufte sich bei Hunderten von Unternehmen ein.

Er nahm damit in Kauf, dass einige seiner Investitionen zurecht günstig bewertet waren und zu Verlusten führen würden oder sogar Pleite gingen. Unzählige erholten sich jedoch, sodass Benjamin Graham mit seiner Strategie 22% Rendite im Jahr machte – und das, obwohl er zu Zeiten der Großen Depression und des Zweiten Weltkriegs lebte.

Benjamin Graham hat ganze Generationen von Investoren geprägt, einschließlich seinem Schüler Warren Buffett.

Warren Buffett und die neue Ära des Value Investing

Der 1930 geborene Warren Buffett ist zweifellos der bekannteste Anleger der Welt und wahrscheinlich auch der erfolgreichste, mit einer jährlichen Rendite von mehr als 40% – und das über gut 80 Jahre hinweg. Anfangs hat Warren Buffett die am Deep Value Investing orientierte Strategie seines Lehrmeisters Benjamin Graham 1:1 kopiert und ähnliche Erfolge gefeiert. Nachdem sich die Wirtschaft und die Börsenkurse nach dem Zweiten Weltkrieg deutlich erholt hatten, schwächelte die Performance von Buffetts Depot jedoch über einen längeren Zeitraum.

Er kam schließlich zu der Überzeugung, dass Grahams Ansatz überholt werden muss, und versetzte seinen Fokus auf Qualitäts-Unternehmen. Sein späterer Partner, der 2023 verstorbene Charlie Munger, soll ihn dazu überredet haben. Der "Quality at a reasonable price"-Ansatz war geboren. Statt sehr viele, günstige Aktien kauften die beiden Wall-Street-Legenden plötzlich bei Unternehmen, die hervorragend aufgestellt waren, mit tiefen Burggräben.

Buffett konnte sich mit seiner neuen Strategie nicht mehr so viele Fehlgriffe leisten. Das wichtigste Mantra des "Orakels von Omaha" wurde daher, alle Faktoren des Unternehmens so gut wie möglich zu verstehen.

Den Paradigmen-Wechsel fasste Munger so zusammen: „It’s far better to buy a wonderful company at a fair price, than a fair company at a wonderful price“

Peter Lynch - Vertraute und wachstumsstarke Investments

Der 1944 geborene Peter Lynch hat in den 1980er Jahren an der Börse als Fonds-Manager Legendenstatus erlangt. Ganz nach Buffetts neuer Doktrin ermutigte auch er Anleger immer wieder zu "invest in what you know", also zum Investieren in vertraute Branchen und Unternehmen. Auch er ist Autor einflussreicher Bücher wie „One Up on Wall Street“ und „Beating the Street“.

Im Gegensatz zu anderen Value-Investoren hatte Peter Lynch in seiner Fundamentalanalyse einen Fokus auf Unternehmen mit relativ hohem Wachstum. Er investierte häufig in Aktien mit einem Kurs-Gewinnwachstums-Verhältnis. Die im Englischen als PEG-Ratio bekannte Kennziffer berechnet sich, indem man das Kurs-Gewinn-Verhältnis durch das Wachstum dividiert.

Chancen, Risiken, Vor- und Nachteile des Value Investing

Vorteile und Chancen des Value Investing liegen darin, dass Investoren mit diesem Ansatz realistische Möglichkeiten haben, um den Markt zu übertreffen – also höhere Renditen zu erzielen als der Marktdurchschnitt, der bestenfalls 8% im Jahr beträgt.

Nachteile bzw. Risiken des Value Investing bestehen etwa in der Gefahr, in sogenannte Value-Traps zu tappen – also in Aktien zu investieren, die unterbewertet scheinen, langfristig jedoch an Wert verlieren. Der Grund dafür könnte eine Fehlkalkulation sein, ebenso aber auch ein Faktor, den Investoren nicht beeinflussen können wie Managementfehler oder Einflüsse aus der Politik.

Tipps, wie Du zum erfolgreiche Value Investor wirst

Was alle erfolgreichen Value Investoren gemeinsam haben, ist, dass sie nicht der Herde folgen. Sie beteiligen sich nicht bei Trend-Aktien, weil diese in der Regel überbewertet ist. Sie investieren in weniger bekannte Unternehmen, wenn die Finanzkennzahlen und die Margin of Safety stimmt – und sie werfen einen zweiten Blick auf Aktien, deren Kurse eingebrochen sind, ihre Fundamentaldaten aber stimmen.

Die oberste Maxime von Buffett und Co. ist Sorgfalt und Geduld. Den wahren inneren Wert einer Aktie zu finden, beruht auf einer rigorosen Finanzanalyse. Doch wenn es darum geht, wie vertraut man mit einem Unternehmen ist, kommt auch ein gewisses Maß an Subjektivität ins Spiel. Damit ist das Value Investing sowohl eine Wissenschaft als auch eine Kunst.

Wie wir Dir in diesem Artikel bereits mehrfach deutlich gemacht haben, gibt es Value Investoren unterschiedlichster Couleur. Einige befassen sich ausschließlich mit vorhandenen Finanzdaten, andere schauen vornehmlich auf das künftige Wachstumspotenzial, die Value Gurus Buffett und Lynch tun beides. Du musst für Dich eine bevorzugte Methode finden, um falsch bewertete Aktien zu identifizieren.

Trotz unterschiedlicher Ansätze bleibt die zugrundeliegende Logik des Value Investing immer gleich: Vermögenswerten nachjagen, die zeitweise deutlich unter ihrem inneren Wert gehandelt werden. Das bedeutet, nur zu kaufen, wenn die Bewertungskriterien erfüllt sind und die Disziplin haben, sein Geld brach liegen zu lassen, bis sich echte Gelegenheiten ergeben.

Geduld ist jedoch auch nach dem Aktienkauf gefragt, da Value Investoren keine Kurzfrist- Investitionen machen. Bis ein unterbewertetes Asset zu einem innere Wert zurückkehrt, kann es viele Jahre dauern. Buffett etwa kauft Aktien mit der Absicht, sie mehr oder weniger unbegrenzt zu halten.

Kurzum: Value Investing ist eine außerordentlich anspruchsvolle Anlagephilosophie, die eine fast asketische Selbstbeherrschung erfordert. Die starken Überrenditen von Buffett, Lynch und Co. machen jedoch deutlich: Für Menschen mit dem richtigen Mindset lohnt es sich eindeutig, diesen Geldanlage-Stil zu meistern.

Tipp: Werde jetzt Mitglied bei sharedealsPlus und profitiere von wahren Börsenstars!

💬 Value Investing und andere Börsenthemen: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen kostenlosen Live Chat, dem Börsen-Forum der neuen Generation.