Nach dem Corona-Crash im Frühjahr 2020 kletterten die Preise vieler Rohstoffe zwei Jahre lang in die Höhe und bescherten Minenbetreibern und ihren Aktionären starke Renditen. Das gilt insbesondere für das Industriemetall Kupfer. Die darauffolgende Konsolidierung bietet Anlegern eine gute Einstiegsgelegenheit. In diesem Ratgeber erfährst Du alles Grundlegende für Dein erstes Aktien-Investment, das von den zukünftigen Preissteigerungen des rötlichen Metalls profitieren kann.

Was den Kupfer-Preis nach oben treibt

Kupferbedarf wächst rasant

Bevor wir zu unserer Aktienauswahl kommen, sollte Dir bewusst sein, in wie vielen kritischen Bereichen Kupfer benötigt wird. Da es ausgesprochen form- und dehnbar ist und dazu über eine hohe thermische und elektrische Leitfähigkeit verfügt, ist es nach Eisen und Aluminium das am häufigsten verwendete Industriemetalle. Konkret bedeutet das: Kein modernes Gebäude oder Fahrzeug und kaum eine Maschine kommen ohne das „rote Gold“ aus. So ziehen sich durch ein Durchschnittshaus ca. 200 Kilogramm an Kupferleitungen und -rohren; in einem einzigen Windrad werden bis zu 30 Tonnen des Materials verbaut.

Dabei dürstet die Welt mehr und mehr an dem rosa-orangenen Rohstoff. 25,5 Millionen Tonnen waren laut dem Finanzdienstleister S&P Global im Jahr 2022 weltweit nachgefragt, bis 2027 soll der Wert auf über 30 Millionen klettern. Zudem rechnen zahlreiche weitere Wirtschaftsprognosen für die kommenden drei Jahrzehnte mit neuen Bedarfsspitzen.

Die Schlüsselrolle in diesen Projektionen spielt der technische Fortschritt. Der neue Wachstumstreiber der Kupfernachfrage liegt in der Energie- und Mobilitätswende, die stark angewiesen ist auf die Verfügbarkeit von Funktionsmetallen. Für Kabel, Transformatoren, Anodenkörper und viele weitere Bauteile benötigt die moderne Elektrotechnik Unmengen an Kupfer. So steckt in jedem E-Auto etwa 2,5-mal so viel des Industriemetalls wie in Fahrzeugen mit Verbrennungsmotor. Solar- und Windkraftanlagen brauchen die fünffache Menge pro Megawatt im Vergleich zu konventionellen Kraftwerken.

Minen können mit dem Nachfragewachstum nicht mithalten

Angebotsseitig bedeutet das: Um eine Unterversorgung zu vermeiden, müsste man in Windeseile neue Kupfervorkommen und -minen erschließen. Das ist jedoch nicht so einfach getan, wie es klingt, da sich der Abbau in Kupfer-Projekten erst in riesigen Mengen rentiert. Zudem sind nicht selten Anfangsinvestitionen in Milliardenhöhe notwendig.

Selbst wenn heute genug Minen in Produktion gehen würden, bleibt ein weiteres Problem: Die Internationale Energieagentur IEA schätzt, dass zwischen der Produktionsentscheidung und der Inbetriebnahme einer Kupfermine im Schnitt 16 Jahre liegen – viel zu lange, um eine strukturelle Unterversorgung zu vermeiden. Aus Unternehmenssicht kommt erschwerend hinzu, dass sich in diesem Zeitraum die Marktbedingungen grundlegend geändert haben können.

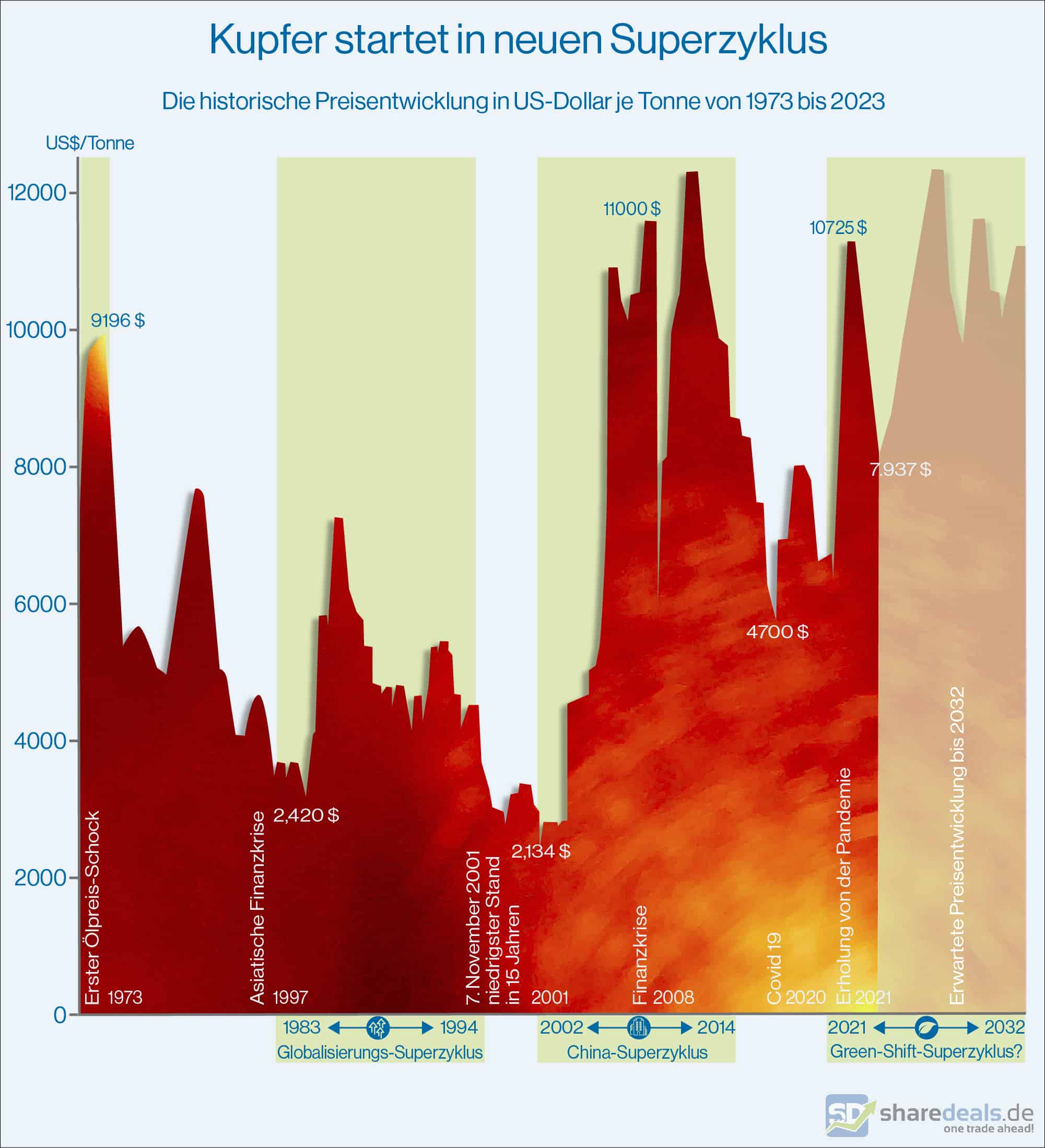

Dieses Verzögerungsdilemma, das auf zahlreiche Rohstoffe zutrifft, ist bekannt als „Schweine-Zyklus“ (mehr zu dem Phänomen) und lässt den Preis des Assets um einen langfristigen Mittelwert schwanken – meist in 10 -bis 15-jährigen Zyklen. Da das jüngste Preistief im Corona-Crash 2020 erreicht wurde, liegt der weitaus größere Teil des Aufwärtszyklus noch vor uns. Und das, obwohl sich der Preis für die Tonne Kupfer seitdem in drei Jahren bereits auf knapp 9.000 US$ verdoppelt hat. Diverse Investment Banken stellen schon für Mitte des Jahrzehnts Preise von 15.000 US$ in Aussicht.

Viel spricht dafür, das wir uns beim Kupfer am Anfang eines neuen Superzyklus befinden. Daten: visualcapitalist.com; Grafik: eigene Darstellung

Das sind gute Neuigkeiten für Kupfer-Förderer sowie für Anleger, die diesen Ratgeber 2024 lesen. Denn wenn der Spotpreis, der an Rohstoffbörsen wie der London Metal Exchange oder der New York Commodities Exchange (COMEX) gebildet wird, steigt, klettern für gewöhnlich auch die Umsätze, Gewinne und Aktienkurse der in der Wertschöpfungskette beteiligten Unternehmen.

Kupfer: Welche Investmentmöglichkeiten machen Sinn

Investoren profitieren somit von der Wachstumsphase der Kupferbranche, die wir im Folgenden definieren wollen. Zunächst einmal unterscheiden wir zwischen drei übergeordneten Bereichen:

- Beim Bergbau erschließen und fördern Minenbetreiber das Kupfererz und wandeln es in verwertbare Konzentrate um.

- Verhütter wandeln dann das Zwischenmaterial sowie Altmetall in einem Raffinerieprozess dann in Kupfermetall um.

- Verarbeitung: Schließlich gibt es Unternehmen, die das Kupfer dann in für Industriekunden verwertbare Formen verarbeiten wie Walzdraht, Rohre oder Bleche.

Grundsätzlich muss zudem klar, dass es sich bei Investitionsmöglichkeiten mit einem günstigen Chance-Risiko-Verhältnis nicht um reine Kupfer-Aktien handelt. Die Bergbaukonzerne fördern in den gleichen Minen auch Gold, Silber, Nickel, Kobalt und weitere Substanzen. Im Arbeitsschritt der Verhüttung entstehen als Nebenprodukt ebenfalls weitere wertvolle Metalle. Auch der verarbeitende Sektor hantiert in der Regel mit diversen Industriemetallen.

Um ein veritables Kupfer-Investment zu finden, sollte man sein Augenmerk entsprechend auf große, profitable Rohstoffkonzerne zu richten, die einen besonders hohen Anteil ihres Umsatzes mit dem rötlichen Metall erwirtschaften. Diese Big-Player befinden sich in einer herausragenden Position, um von den prognostizierten Preisrallyes beim Kupfer profitieren zu können.

Die 5 besten Kupfer-Aktien 2024: Eine Übersicht

| Aktie | Marktkapitalisierung (Ende 2023) in Milliarden US$ |

ISIN |

| Freeport McMoran | 51 | US35671D8570 |

| Southern Copper | 57 | US84265V1052 |

| BHP Group | 61 | GB00BH0P3Z91 |

| Teck Resources | 26 | CA8787422044 |

| Aurubis | 3,5 | DE0006766504 |

Portrait aller 5 Lithium-Unternehmen weiter unten im Beitrag

Die 5 besten Kupfer-Aktien im Kurzportrait

Freeport McMoran: In Indonesien groß im Geschäft

Freeport betreibt mit seiner Vorzeigemine Grasberg in Indonesien das weltweit zweigrößte Kupferbergwerk, das in den letzten Jahren in den Untertagebau übergegangen ist. Im Jahr 2022 allein produzierte das Unternehmen den Rekordwert von 3 Millionen Tonnen Kupferkonzerntrat, und ist damit die weltweite #2 hinter dem nicht börsennotierten chilenischen Staatskonzern Codelco. Zudem ist der US-Konzern auch groß im Geschäft mit Kobalt, das als Beiprodukt anfällt.

Eine Kupferpreis-Flaute hat die Ergebnisse von Freeport in den Jahren 2019 und 2020 stark negativ beeinträchtigt. Die Umsätze stürzten um fast ein Viertel auf unter 15 Milliarden US$ an, ein Jahr lang rutschte das Unternehmen sogar in die Verlustzone. Von dem Rückschlag hat sich der Rohstoffriese jedoch schnell erholt und peilt wieder Jahr für Jahr Rekordzahlen an.

Entsprechend stark hat sich in den letzten Jahren der Aktienkurs von Freeport entwickelt: Seit dem Corona-Crash im Frühjahr 2020, bei dem der Titel und die 5-US$-Marke gerutscht ist, hat sich der Kurs mehr als verachtfacht. Während die Aktionäre damit spektakuläre Kapitalrenditen erwirtschaften konnten, sind die die Dividendenausschüttungen mit einer durchschnittlichen Rendite von 1,5% noch eher überschaubar.

Einige Risiken müssen bei einem Investment in die Freeport-Aktie jedoch berücksichtigt werden. Neben den branchenüblichen ESG-Vorwürfen, weshalb beispielsweise auch der norwegische Staatsfond den Titel meidet, hat der Konzern in Indonesien ein schweres Image-Problem. Den US-Amerikanern, die seit 1967 in der Region tätig sind, wird neben Korruption das Versagen angelastet, das Wohlergehen der Menschen nicht zu verbessern – und das, obwohl sich in dem Grasberg-Projekt einer der größten Gold- und Kupfervorkommen der Welt verbirgt.

Southern Copper (WKN: A0HG1Y, ISIN: US84265V1052)

Southern Copper mit Sitz in Phoenix im US-Bundesstaat Arizona hat in den vergangenen Jahren knapp 1 Millionen Tonnen Kupfer per anno gefördert und ist damit in den Top-5 der größten Produzenten der Welt. Seine Bergbauprojekte, in denen sich eigenen Aussagen nach weltweit größten bekannten Reserven befinden, liegen in Peru und Mexiko.

89% des Konzerns sind in der Hand des Konglomarats Grupo Méxiko, die übrigen Anteile werden an der New Yorker Börse gehandelt.

Zwar verdient der Konzern auch an Nebenprodukten Molybdän, Zink, Blei, Kohle und Silber; mehr als vier Fünftel seines Umsatzes erwirtschaftet der Minenbetreiber jedoch mit Kupfer. Damit kommt die Southern-Copper-Aktie näher als die meisten Konkurrenten daran, ein sogenanntes Pure-Play zu sein, also nur in einem einzigen Sektor unterwegs zu sein.

Aus Anlegersicht hebt sich der US-Konzern auch dadurch hervor, dass er in den vergangenen Jahren schon viel Geld in den Ausbau seiner Minen und Infrastruktur gesteckt hat. Ein neues Bergwerk namens Tía María im Süden Perus ist ebenfalls in Planung. Dank dieser Investitionen will das Management den jährlichen Kupfer-Output bis 2026 auf 1,8 Millionen Tonnen steigern.

Ein großer Trumpf von Southern Copper liegt in seinen relativ niedrigen Produktionskosten. Während andere Rohstoffförderer im Schnitt mit Kosten von 0,80 bis 1,10 US$ je Pfund Kupfer operieren, kommt Southern Copper seit Jahren auf verhältnismäßig günstige 0,65-0,80 US$. Mit den hohen Margen ist der US-Konzern in der Lage, durchgängig eine Quartalsdividende auszuzahlen, die im Schnitt auf eine stattliche jährliche Rendite von rund 5% kommt.

BHP Group

Die im australischen Melbourne ansässige BHP Group produziert per anno ebenfalls über eine Millionen Tonnen Kupfer und landet damit unter den weltweit größten Produzenten auf dem 4. Platz hinter Codelco, Freeport-McMoRan und Glencore. Dabei erwirtschaftet das Unternehmen mit dem hellroten Metall lediglich ein Viertel seiner Einnahmen.

Mit einem Umsatz von über 40 Milliarden US$ im Jahr ist BHP ein absolutes Multi-Rohstoff-Schwergewicht, wobei der Bärenanteil mit der Förderung von Eisenerz gewonnen wird. Überdies ist das Unternehmen auch im Energiesektor tätig, da Erdöl, Erdgas und Kohle gehören ebenfalls zum Umsatzmix.

Auch wenn Kupfer nicht die Haupteinnahmequelle des Konzerns ist, verfügt er in diesem Bereich über ein eindrucksvolles Portfolio. So ist das Unternehmen unter anderem im Besitz der größten Kupfermine der Welt: Escondida in der Atacamawüste in Nordchile, wo auch Gold und Silber gefördert werden. Den Kupferabbau betreibt das Unternehmen außerdem im Heimatland Australien, in Peru und den USA.

Auch an der Börse fährt BHP mehrgleisig, ist als Dual-listed-Company in der Heimatstadt (AU000000BHP4) und in London (GB00BH0P3Z91) gelistet.

Letztlich ist die BHP-Aktie insbesondere für Investoren interessant, die von den voraussichtlichen Kupferpreissteigerungen profitieren wollen, ohne dabei auf einen diversifizierten Ansatz zu verzichten.

Teck Resources

Der kanadische Bergbaukonzern Teck Resources ist ebenfalls in mehreren Feldern des Rohstoff- und Energiesektors mit. So ist das Unternehmen nicht nur ein großer Kupferproduzent, sondern ebenfalls groß im Geschäft mit Zink und allen voran Stahlwerkskohle, deren Verkäufe mehr als die Hälfte der Einnahmen ausmachen. Die Kupfersparte trägt gut ein Viertel zum Umsatzmix bei. Darüber hinaus gewinnen die Kanadier Öl aus Ölsand, Gold und Silber sowie eine Reihe von Spezialmetallen.

Teck Resources hält bedeutende Anteile an vier ergiebigen Kupferminen in Kanada und Südamerika. Da Preisschwankungen beim Hauptumsatztreiber Stahlwerkskohle in den letzten Jahren hohe Volatilität bei Umsätzen und Gewinnen verursacht haben, plant der Rohstoffriese nun, sein Kupfergeschäft massiv auszubauen. So werden derzeit Milliarden investiert in den Ausbau des Quebrada-Blanca-2-Projekts (CB2) in Chile. Laut Management wäre es damit möglich, die eigenen jährlichen Produktionskapazitäten mit CB2 auf 600.000 Tonnen zu verdoppeln.

Teck Resources ist ein ausgezeichnet geführtes Unternehmen, das mithilfe von Übernahmefantasien den temporären Rückgang der Kupferpreise auffangen konnte. Für die begehrte Kohlesparte der Kanadier sind bereits mehrere finanzstarke Interessenten auf den Plan getreten wie Glencore und die indische JSW Steel.

Die Aktie des kanadischen Bergbaukonzerns konnte sich zuletzt positiv von der Entwicklung anderer Kupferkonzerne absetzen. Dies lag vor allem an der begehrten Kohlesparte des Unternehmens.

Aurubis

Aurubis ist im Gegensatz zu den großen Bergbau-Konzernen in der Kupfer-Wertschöpfungskette deutlich weiter hinten angesiedelt. So gewinnt der größte Produzent Europas mit Sitz in Hamburg das Industriemetall nicht etwa aus Minen, sondern mittels Recyclings von Elektroschrott und Altmetall. In den Wiederverwertungsprozessen fallen Blei, Zink und Nickel an und in geringeren Mengen auch Gold, Silber und Platin.

Die Hamburger haben beste Chancen nicht nur von Kupferpreisspitzen zu profitieren, sondern auch von den großen Jahrhunderttrends. Vor dem Hintergrund der laufenden Nachhaltigkeitswende suchen Unternehmen derzeit händeringend nach Wegen, ihren CO2-Fußabdruck zu verringern. Aurubis bietet entsprechende Einsparungs-Möglichkeiten, da Kupfer ein wichtiger Rohstoff für zahlreiche Industrien ist.

Mit den derzeitigen Verfahren kann Aurubis eine Tonne 99,8% reines Kupfer aus 10-15 Tonnen Elektroschrott gewinnen. Um noch stärker vom der E-Mobilitätsrevolution zu profitieren, forscht der Konzern auch an Recycling-Methoden für in E-Autos verwendete Batterien.

💬 Rohstoffe und andere Börsenthemen: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen kostenlosen Live Chat, dem Börsen-Forum der neuen Generation.