Catabasis: Übernahme nur noch eine Frage von Tagen?

Ist Catabasis Pharmaceuticals (WKN: A2PBC0) noch aufzuhalten? Unser Top-Favorit des Jahres meldete in dieser Woche im Rahmen seines monatlichen "Catabasis Connection"-Newsletters einen weiterhin "starken Fortschritt" bei der Ausführung seines Phase-3-Trials PolarisDMD. In den nächsten Tagen stehen zudem zwei wichige Präsentationen auf der Agenda.

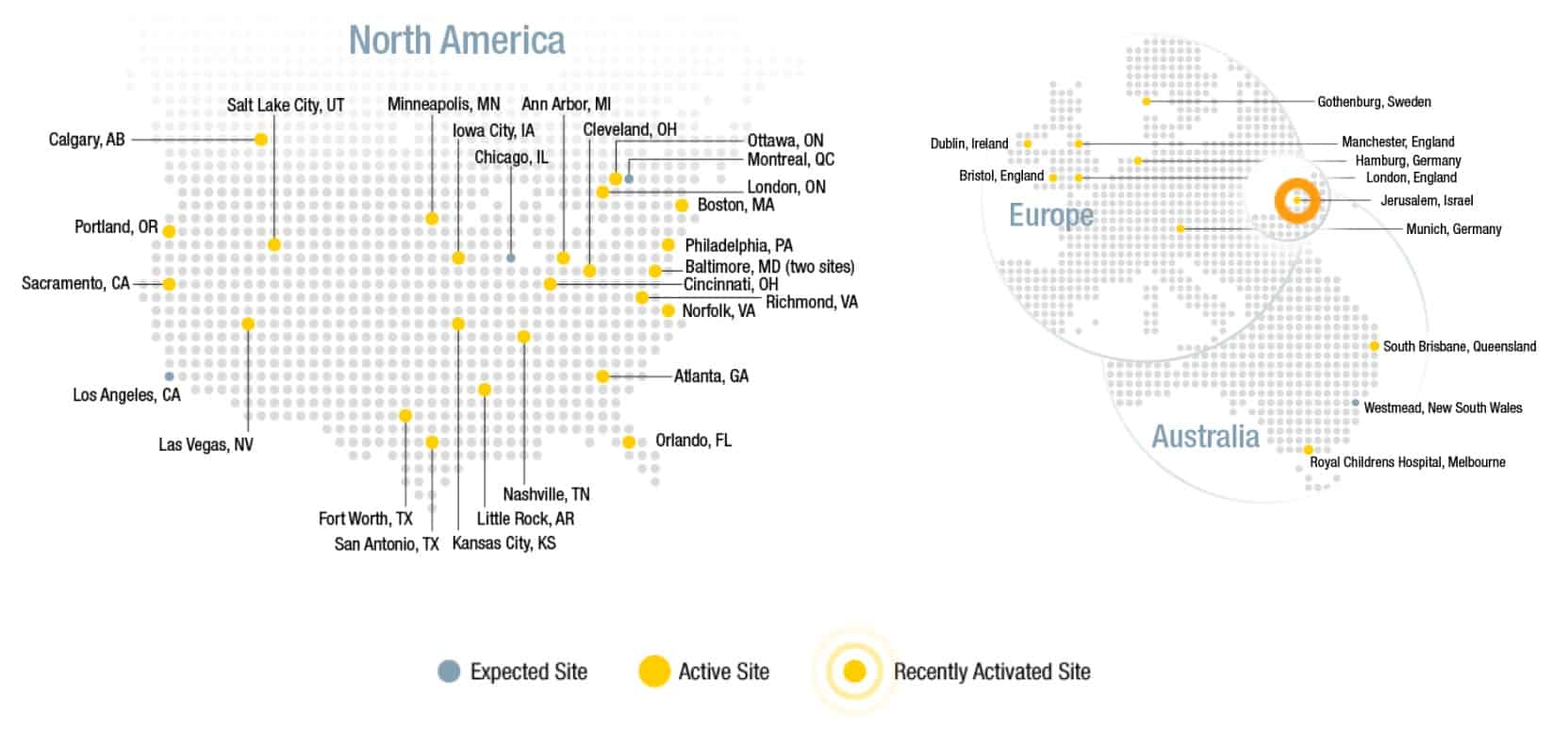

Mit der heute offiziell gestarteten Rekrutierung in Jerusalem konnte Catabasis den weltweit mittlerweile 34. Standort für seine Edasalonexent-Zulassungsstudie aktivieren. Nur noch vier Trial Sites warten derweil auf den Startschuss. Damit nähert sich das Unternehmen mit riesigen Schritten der "Enrollment Completion" in Phase 3, einem Meilenstein, der nicht selten eine signifikante Neubewertung mit sich bringt, da neue institutionelle Anlegeradressen mit ihrem vorkommerziellen Positionsaufbau beginnen.

Quelle: catabasis.com

Catabasis präsentiert doppelt

Gestern gab Catabasis bekannt, seinen potenziellen DMD-Blockbuster noch diesen Monat auf zwei wichtigen Fachkongressen zu präsentieren: am kommenden auf dem "Symposium on Muscle-Bone Interaction in Duchenne Muscular Dystrophy" in Salzburg sowie zwischen am 27. und 28. Juni auf der "Parent Project Muscular Dystrophy 25th Annual Conference" in Orlando.

Im kommenden Monat rechnen wir mit der offiziellen Verkündung des Rekrutierungsabschlusses. Bereits im Vorfeld erwarten wir wieder deutlich steigende Notierungen. Ein solches Szenario haben wir es beispielsweise auch bei unserem Chat-Tipp Chiasma Pharma gesehen, dessen Kurs pötzlich gewaltig explodierte und trotzt des allseits bekannten Dezember-Crashs im Markt mittlerweile mehr als +500% Performance seit unseres Tipps vor weniger als einem Jahr aufweist.

Mit Chiasma Pharma konnte eine vergleichbare Aktie in den letzten Monaten nach unserem Chat-Tipp eine Performance von mehr als +500% verbuchen. Quellen: Chiasma Pharma, sharedeals.de, ariva.de

Chiasma ist ebenso wie Catabasis im lukrativen Rare-Disease-Feld unterwegs und befindet sich mit seinem Medikamentenkandidaten in der finalen Phase 3. Beide Firmen sind voraussichtlich einige Monate über den Studienabschluss hinaus finanziert. Catabasis hat den Vorteil, mit seiner "Rare Pediatric Disease Designation" einen Priority Review Voucher der FDA zu erhalten, falls die Zulassung Edasalonexents, der möglichen neuen Standardtherapie bei der tödlichen Kinderkrankheit Duchenne-Muskeldystrophie, wie geplant bis 2021 erfolgt. Den enormen Wert dieser Voucher hatten wir unlängst nochmals beleuchtet.

Während Chiasma mittlerweile über 250 Millionen Dollar Marktkapitalisierung auf die Waage bringt, sind es bei Catabasis aktuell aber gerade mal gut 70. Uns ist derzeit kein anderer Rare-Pediatric-Disease-Player im Late-Stage-Stadium mit einem derart niedrigen Enterprise Value und damit einzigartig attraktiven Chance-Risiko-Profil für Investoren bekannt.

Wann wird das Management schwach?

Der günstige Aktienpreis ruft natürlich Interessenten auf den Plan. Wir können uns kaum vorstellen, dass im Hintergrund nicht bereits mehrfach von Seiten Sareptas und Co. bezüglich einer Übernahme vorgefühlt wurde, ab welchem Kaufpreis Catabasis-Gründerin und -Vorstandschefin Jill C. Milne einen Verkauf unterstützen würde.

Blickt man auf bekannte Deals mit ähnlichen Rahmenbedingungen, dürfte eine Offerte von beispielsweise 300 bis 400 Millionen Dollar kaum zu einem schnellen Abschluss führen. Eher sollten es 500 Millionen und mehr sein, um Begeisterung bei den Verantwortlichen zu entfachen und Aktionären die Angebotsannahme nahezulegen. Wie heiß der DMD-Markt ist, hat erst diesen Monat wieder der Einstieg von Vertex Pharmaceuticals gezeigt. Das Unternehmen zahlte für zwei präklinische Gentherapie-Assets satte 450 Millionen Dollar upfront.

Catabasis hat mit Edasalonexent nicht nur eine potenziell hervorragende Monotherapie für alle DMD-Betroffenen in petto, sondern könnte das Medikament auch als Kombinationspräparat mit Gentherapien etablieren. Untersuchungen hierzu lieferten bereits vielversprechende Ergebnisse. Weitere Studiendaten sollen folgen.

Sollten potenzielle Übernahmeofferten an Catabasis noch nicht die Höhen erreichen, mit denen das Management an die Aktionäre herantreten möchte, können sich letztere zumindest auf eine massive Kursrallye im Chiasma-Stil gefasst machen. Klar ist: "Nur" +300% Kursgewinn wie im Falle unseres Buyout-Volltreffers Immune Design wären bei Catabasis fast eine Enttäuschung.

Weitere Updates und Einschätzungen zur Catabasis-Aktie finden interessierte Anleger weiterhin in unserem kostenlosen Live Chat sowie im exklusiven No Brainer Club.

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien des besprochenen Unternehmens. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen