Catabasis: Oppenheimer mit Kursziel 72$ - Interesse von Sarepta?

Zunächst einmal: Auf Analysten-Einschätzungen geben wir normalwerweise gar nichts, es sei denn, sie stammen von uns. So empfinden wir das aktuelle Kursziel von Oppenheimer für die Catabasis-Aktie als etwas zu hoch gegriffen. Wir hatten in unserem Artikel von letzter Woche skizziert, weshalb im Falle eines Buyouts ein Preis von rund 50 USD je Aktie realistisch erscheint. Der Oppenheimer-Analyst Hartaj Singh schlägt noch einmal 50% drauf und sieht einen vollverwässerten Zielwert von fast 1,3 Milliarden Dollar Marktkapitalisierung.

Oppenheimer zeigt sich angetan von den Fortschritten bei Catabasis, insbesondere der Geschwindigkeit der Standort-Aktivierungen sowie des Rekrutierungsverfahrens der Zulassungsstudie PolarisDMD für den potenziellen DMD-Blockbuster Edasalonexent.

Oppenheimer hat großes Interesse an einer erfolgreichen Zukunft des Unternehmens, schließlich investierten Klienten der Bank bereits letztes Jahr 42 Millionen Dollar in Catabasis zu einem Preis von heute 10 USD je Aktie; diesen Februar waren es noch einmal 20 Millionen Dollar zu 5 USD je Anteilsschein.

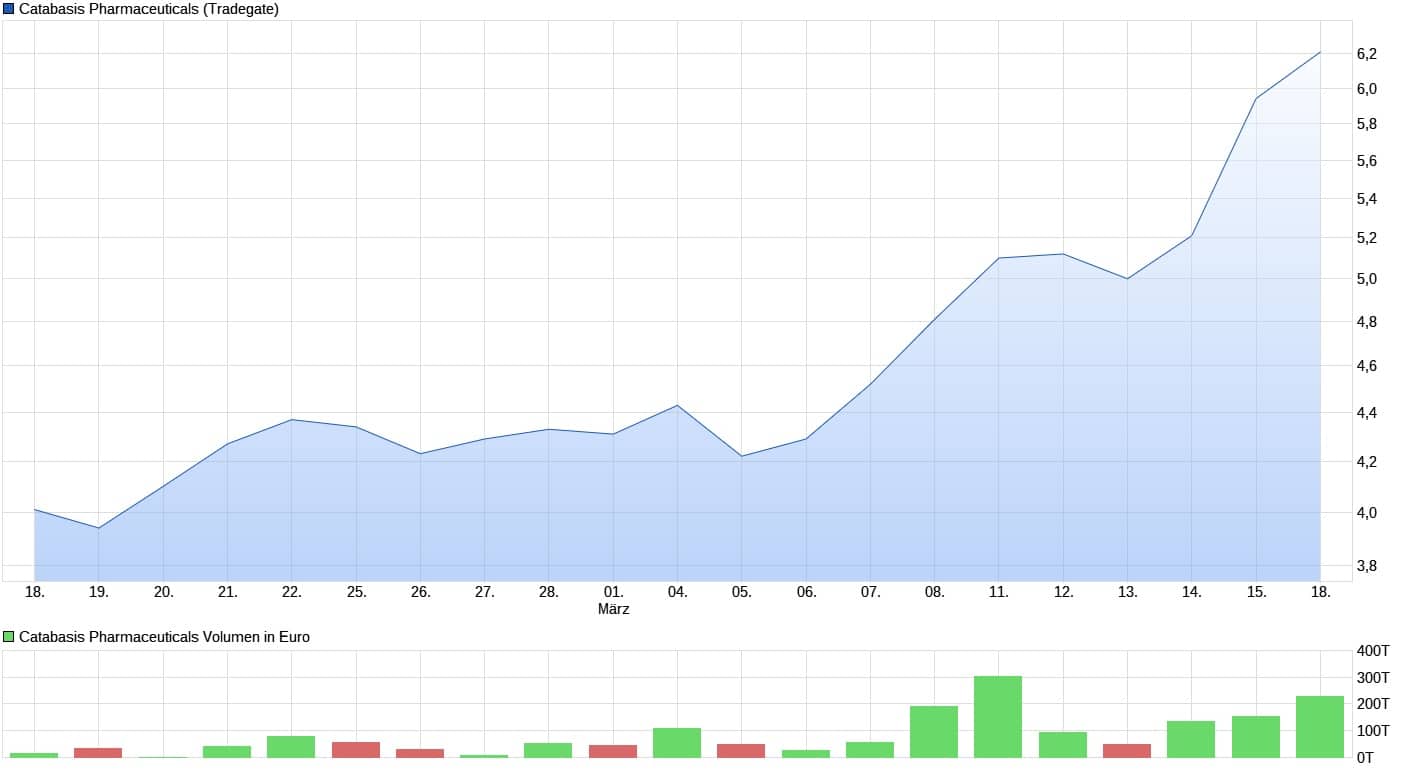

Im deutschen Handel markiert die Aktie heute ein neues Jahreshoch. Quelle: ariva.de

Sarepta als Interessent?

Neben Pfizer wird mittlerweile auch Sarepta Therapeutics verstärkt als möglicher Catabasis-Interessent gehandelt. Sarepta ist mit seiner Gentherapie Exondys 51 (für lediglich 13% der DMD-Erkrankten) ein Pionier auf dem zukunftsträchtigen DMD-Markt, der Experten zufolge in Zukunft aber vor allem von Kombinationstherapien bestimmt werden dürfte.

Sarepta ist ebenso wie Pfizer unter Zugzwang, komplementäre Technologien für einen besseren und weitreichenderen Behandlungserfolg von Patienten zu akquirieren. Wir blicken zurück:

Ende 2016 sicherte sich Sarepta die Rechte an dem DMD-Wirkstoff Ezutromid von Summit Therapeutics. Im letzten Jahr scheiterte der Medikamentenkandidat in Phase 2, ebenso wie das Pfizer-Präparat Domagrozumab.

Catabasis und Sarepta meldeten seinerzeit bereits eine Research-Kooperation, um die Kombination der beiden Unternehmenstechnologien zu erforschen. Wie wir spätestens seit dem Jahresbericht letzte Woche wissen, sind die Ergebnisse sehr vielversprechend:

Die Kombination aus Edasalonexent und der von Sarepta Therapeutics entwickelten, zugelassenen Therapie EXONDYS 51 wurde ohne Sicherheitssignale gut vertragen. Zwei Jungen erhielten diese Kombination durchschnittlich für ein Jahr. Diese klinischen Sicherheitsdaten in Kombination mit präklinischen Daten, die zeigen, dass Edasalonexent eine erhöhte Dystrophin-Expression in Kombination mit einer Exon-Skipping-Therapie aufweist, unterstützen das Potenzial von Edasalonexent zur Verbesserung von Dystrophin-zielgerichteten Therapien wie EXONDYS 51 und anderen in der Entwicklung befindlichen Therapien.

Sarepta hat seinen Hauptsitz in Cambridge, Massachusetts, ebenso wie Catabasis.

Das Interesse Sareptas an Catabasis dürfte nach dem Ezutromid-Flop also fraglos groß sein. Spannenderweise hat das Unternehmen erst vor zwei Wochen eine große Kapitalerhöhung über 375 Millionen Dollar durchgeführt, obwohl man zum Jahresende noch mehr als 1 Milliarde Dollar an Liquidität besaß.

Noch spannender: Die Mittel sollen Unternehmensangaben zufolge unter anderem für "Geschäftsentwicklungsaktivitäten, einschließlich der potenziellen Lizenzierung oder des Erwerbs komplementärer Produkte, Technologien und Unternehmen" zum Einsatz kommen.

Nach wie vor unglaubliche Unterbewertung

Catabasis sieht sich mit Edasalonexent als potenzielle Grundtherapie für alle DMD-Erkrankten in einer "exzellenten Position". Das dies auch in Hinsicht auf mögliche Kaufinteressenten gemeint sein dürfte, liegt auf der Hand. Klar ist: Trotz des Kursanstiegs der letzten Wochen besitzt die Catabasis-Aktie immer noch ein unfassbar attraktives Chance-Risiko-Profil.

Die Überzeugung der Investoren spiegelt sich in so manchem NBC-Depot wider...

Mitglieder unseres No Brainer Clubs sind innerhalb der Kaufzone bis 5 USD randvoll positioniert und blicken gleichermaßen ge- wie entspannt in die Zukunft.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien des besprochenen Unternehmens. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.