Catabasis: 10 gute Gründe für einen Buyout durch Pfizer

Bei Catabasis läuft alles, aber auch wirklich alles rund und die Aussichten sind fraglos exzellent. Wenn die Wall Street darauf endlich adäquat reagiert, liegen SD-Leser wie immer bereits meilenweit vorne. In unserem Artikel fassen wir die wichtigsten Eckpunkte des Jahresberichts sowie des anschließenden Conference Calls zusammen und verraten, was für einen außergewöhnlich lukrativen Buyout durch den größten Pharmakonzern der Welt spricht.

„Starker Start ins Jahr“

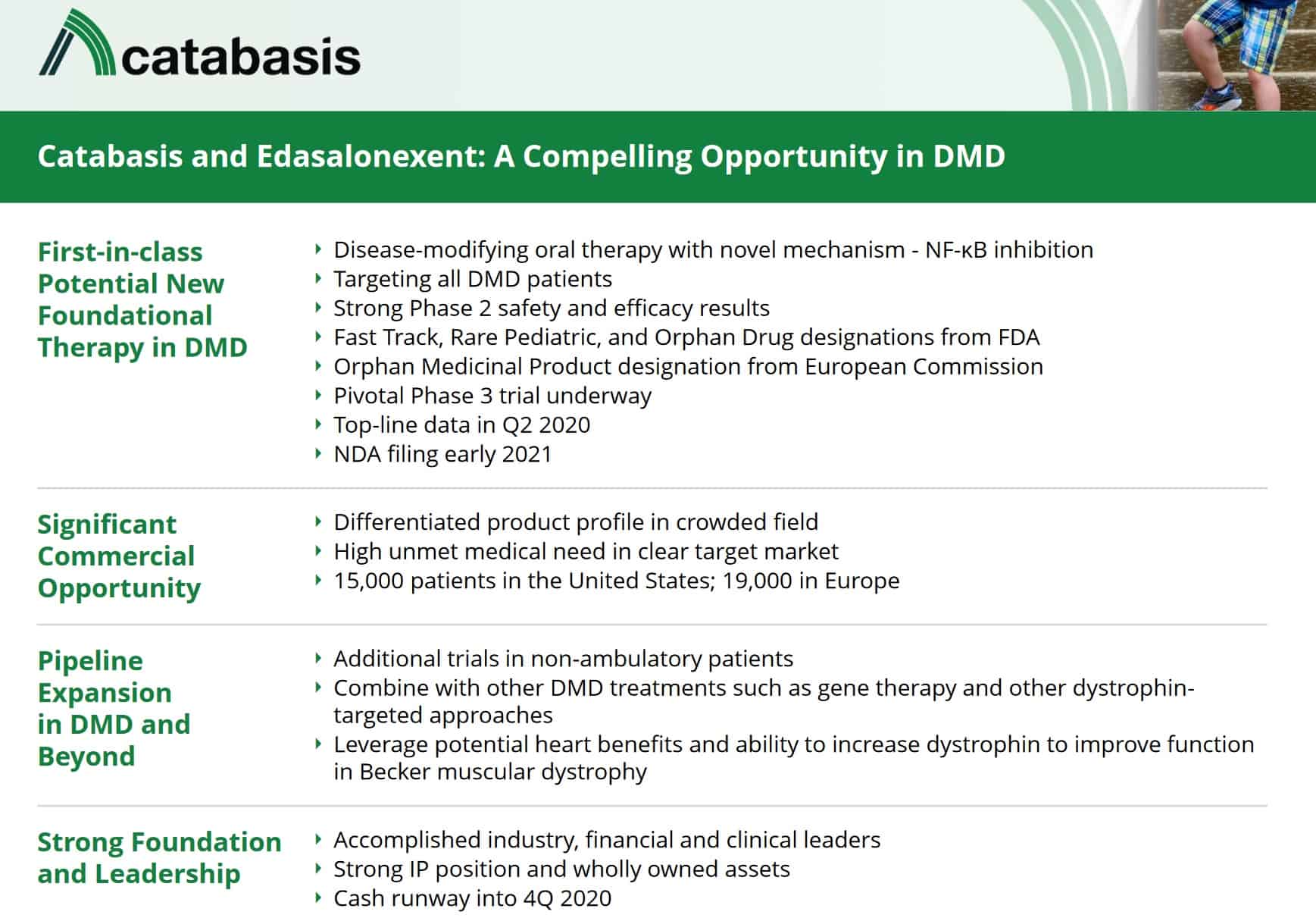

Catabasis berichtete gestern von einem „starken Start ins Jahr 2019“. Die Zulassungsstudie PolarisDMD für das DMD-Medikament Edasalonexent verlaufe gut und die globale Rekrutierung von Patienten soll wie geplant im bevorstehenden 2. Quartal abgeschlossen werden. Die finalen Ergebnisse, auf deren Basis der Zulassungsantrag gestellt werden soll, wird weiterhin ein Jahr später, im 2. Quartal 2020, erwartet.

Wir erhalten großes Interesse und positives Feedback von Familien und Ärzten. Dies spiegelt den hohen ungedeckten Bedarf in Duchenne und die Begeisterung für Edasalonexent wider.

Mit der letzten Kapitalerhöhung im Februar sowie der Ausgabe weiterer Aktien über den Markt wurde zudem die Finanzierung bis ins 4. Quartal 2020 und damit deutlich über den Phase-3-Readout hinaus sichergestellt.

Edasalonexent liefert weiter Top-Daten

Catabasis ist überzeugt, Edasalonexent als neue Grundtherapie bei Kindern mit der schlussendlich tödlichen Duchenne-Muskeldystrophie etablieren und damit die mit starken Nebenwirkungen verbundene Behandlung mit Steroiden abzulösen zu können. Neueste Erkenntnisse deuten darauf hin, dass Edasalonexent Betroffenen im Gegensatz zu Steroiden auch normales Wachstum und einen unauffälligen Body-Mass-Index ermöglicht.

Mindestens so spannend sind neueste Daten zur Kombination Edasalonexents mit der bereits zugelassenen DMD-Therapie Exondys 51 von Sarepta Therapeutics. Letztere adressiert bekanntlich nur circa 13% der DMD-Population, liefert aber wenige Jahre nach Markteinführung schon über 300 Millionen Dollar Jahresumsatz. In klinischen Untersuchungen wurde eine positive Effektivität und Sicherheit dieser Kombination gezeigt.

Noch in diesem Monat will Catabasis mit dem GalaxyDMD-Trial eine neue Langzeitstudie starten, in die alle Patienten aus der Phase-2-Erweiterungsstudie überführt werden. "Unser Hauptaugenmerk bei GalaxyDMD liegt auf der langfristigen Sicherheit und dem Sammeln von Daten bei Jungen, die älter werden, um die Registrierung zu unterstützen", heißt es.

Quelle: catabasis.com

«Catabasis ist in einer ausgezeichneten Position»

Im Folgenden haben wir weitere wichtige Aussagen aus dem Conference Call zusammengestellt:

Wir freuen uns, dass wir die Genehmigung erhalten haben, unsere Phase-III-PolarisDMD-Studie in allen europäischen Ländern durchzuführen, in denen wir uns beworben haben (...) Diese Zulassungen spiegeln die Unterstützung des Phase-III-Designs wider.

Wir glauben, dass Edasalonexent eine wichtige Rolle als neue Basistherapie für alle von Duchenne Betroffenen spielen kann, unabhängig von ihrem Mutationstyp und während ihrer gesamten Lebensdauer.

In unseren laufenden präklinischen Studien möchten wir die breiten potenziellen therapeutischen Vorteile von Edasalonexent weiter demonstrieren und die Ergebnisse dieser Studien oder die Präsentation auf zukünftigen wissenschaftlichen Konferenzen vorlegen.

Wir haben unsere Langzeit-Toxikologiestudien abgeschlossen, und die Ergebnisse bestätigen bis heute das hervorragende Sicherheitsprofil aus der Klinik.

Catabasis ist in einer ausgezeichneten Position. Wir machen mit unserer Phase-III-Studie für Edasalonexent und Duchenne einen guten Fortschritt und haben unsere finanziellen Ressourcen und den Verwaltungsrat bei der Vorbereitung auf die Zukunft gestärkt.

Wir haben konsistente positive klinische Ergebnisse mit Edasalonexent bei 4- bis 7-jährigen Patienten mit Duchenne in fast 2 Jahren Behandlung gezeigt. Die Konsistenz der Daten und das bis dato beobachtete hervorragende Sicherheitsprofil versprechen die Unterscheidung von Edasalonexent von anderen DMD-Therapien, die verfügbar sind oder sich in der Entwicklung befinden.

Über DMD hinaus sehen wir zusätzliche Möglichkeiten für die Entwicklung von Edasalonexent mit der Erweiterung auf andere Indikationen, einschließlich der Becker-Muskeldystrophie.

Unser Ziel ist es, Anfang 2021 eine NDA für Edasalonexent zur Behandlung von Duchenne einzureichen.

Wir beabsichtigen, Edasalonexent in Nordamerika selbst und außerhalb Nordamerikas entweder selbst oder mit einem Partner zu kommerzialisieren. Wir glauben, dass wir gut aufgestellt sind, um auf der positiven Dynamik aufzubauen, die wir geschaffen haben.

Wir werden qualitativ hochwertige Updates zu unserer PolarisDMD-Studie bereitstellen und planen, den Abschluss der Registrierung bekanntzugeben, die voraussichtlich im zweiten Quartal dieses Jahres erfolgen wird.

Neue Standardtherapie in aufstrebendem Multi-Milliardenmarkt

Nicht weniger als dieses Ziel hat Catabasis mit Edasalonexent vor Augen. Es wird erwartet, dass das DMD-Marktvolumen in den nächsten Jahren auf über 10 Milliarden Dollar anwachsen wird. Bislang gibt es kein einziges DMD-Medikament, das sämtliche Erkrankten adressiert. Edasalonexent wurden von Analystenseite schon vor den glänzenden Phase-2-Daten Spitzenumsätze von mehr als 700 Millionen Dollar zugetraut. Und bereits damals hieß es:

Wir erwarten, dass viele Unternehmen, die Wirkstoffkandidaten für seltene Krankheiten entwickeln, an CATB interessiert sind.

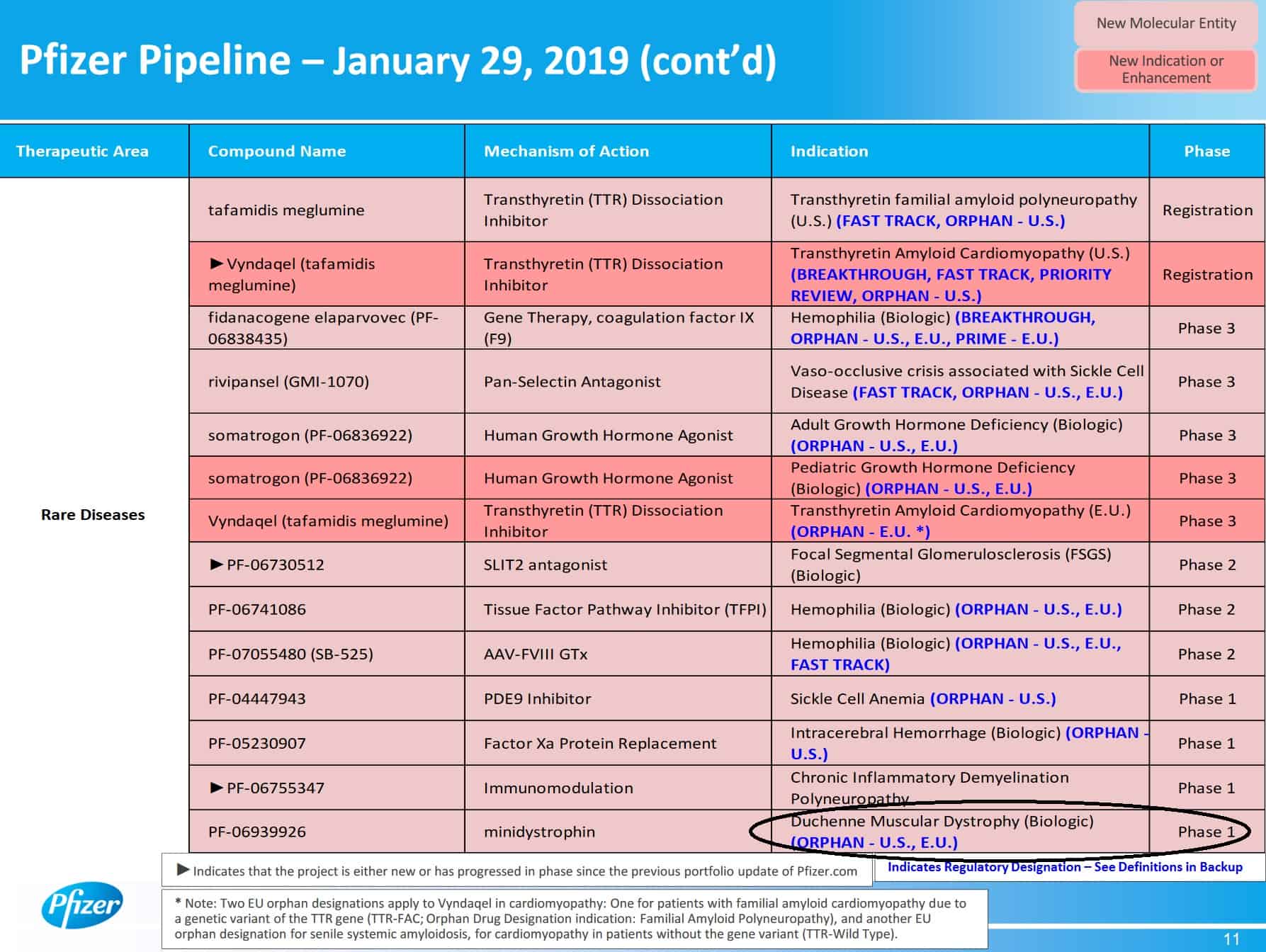

Ein bekannter Pharmariese - der größte der Welt - hat sich unter anderem auf seltene Erkrankungen (Rare Diseases) spezialisiert und ist insbesondere im DMD-Bereich intensiv engagiert. Die Rede ist von niemand Geringerem als Pfizer, das unter anderem als Hauptsponsor der DuchenneXchange sowie von CureDechenne auftritt. Blöd für den Konzern: Die klinisch fortgeschrittenste DMD-Entwicklung aus eigenem Hause scheiterte vor einigen Monaten in Phase 2. Nun hat man lediglich noch eine Gentherapie in sehr frühem Stadium in petto.

Nach seinem Phase-2-Flop ist Pfizer in Sachen DMD unter Zugzwang. Quelle: pfizer.com

10 gute Gründe, die für einen baldigen Catabasis-Buyout (durch Pfizer) sprechen:

- Der Duchenne-Markt steht bei den großen Pharmakonzernen aufgrund seiner Jungfräulichkeit und den hervorragenden Perspektiven mit einer prognostizierten jährlichen Wachstumsrate von fast 50% bis auf über 10 Milliarden Dollar Umsatz in 2026 sehr hoch im Kurs.

- Im laufenden Jahr wird im Biotech-Sektor eine Übernahmewelle erwartet, da viele Firmen deutlich unter Wert handeln. Wenn hier jemand spottbillig ist, dann Catabasis.

- Nach seinem Phase-2-Flop ist Pfizer unter Zugzwang, sich für die kommenden Jahre Marktanteile im DMD-Sektor zu sichern.

- Catabasis-Chefin Jill Milne arbeitete selbst sechs Jahre als Forschungsdirektorin bei Pfizer, ihr mutmaßlicher Mann sogar noch bis vor Kurzem. Ein entsprechend guter Draht sollte vorhanden sein.

- Catabasis hat seinen Sitz in Cambridge, Massachusetts. Hier hat Pfizer seinen Forschungs- und Entwicklungsstandort für Rare Diseases, wo unter anderem das gescheiterte DMD-Medikament Domagrozumab entwickelt wurde. Für Pfizers Rare-Disease-Forschungsboss Michael Binks wäre der Erwerb von Edasalonexent auch ein logistischer Volltreffer, um die freigewordenen Kapazitäten wieder zu bedienen.

- Catabasis hatte bereits vor knapp einem Jahr eine umfassende Restrukturierung und Edasalonexent-Fokussierung verkündet. Solche Maßmahmen dienen nicht selten auch dazu, Übernahmen für Käufer attrakiver zu machen - zuletzt gesehen bei unserem +303%-Buyout Immune Design.

- Die etwas überraschende Kapitalerhöhung im Februar könnte nicht nur die Verhandlungsposition von Catabasis stärken, sondern auch einigen treuen, aber in der Vergangenheit stark gebeutelten Langfristinvestoren noch einmal gezielt günstige Aktien und Warrants vor einer möglicherweise baldigen Mega-Transaktion zugespielt haben.

- Auch das Management hat sich im Rahmen der Kapitalerhöhung noch einmal mit einer großen Portion an günstigen Stock Options ausgestattet. So kann CEO Milne unter anderem 100.000 Aktien zum Preis von 4,39 USD erwerben. Immer wieder sehen wir auch nach diesen Vorgängen große Kursbewegungen, unter anderem bei unserem +400%-Volltreffer Palatin Technologies oder kürzlich bei Otonomy. Das Timing dürfte auch bei Catabasis wohl überlegt sein.

- Die schwergewichtige Neubesetzung des Aufsichtsrats zu Beginn des Jahres mit zwei Top-Managern aus der Pharmabranche sind ein klares Signal, das ganz große Rad drehen zu wollen.

- Catabasis hat mit der Zulassung von Edasalonexent als ein Medikament gegen seltene Kindererkrankungen die Aussicht auf einen begehrten Priority Review Voucher. Dieser hat bei einem Verkauf in der Vergangenheit zumeist einen dreistelligen Millionenbetrag eingespielt und könnte insbesondere für einen Konzern wie Pfizer von großem Nutzen sein, um eigene Entwicklungen zu schnelleren Zulassungen zu führen - Win-Win für Pfizer.

Fazit

Vieles spricht derzeit für hohes Interesse an Catabasis von Seiten der Pharmaindustrie. Edasalonexent hat genug Daten geliefert, um einen Buyout in Phase 3 zu rechtfertigen. Ein Deal mit Pfizer passt wie die Faust aufs Auge. Ob dieser wirklich zustande kommt, wissen wir nicht und dürfte letztendlich auch eine Preisfrage sein. Da es für Pfizer und Co. in den nächsten Monaten nicht günstiger werden dürfte, halten wir tendenziell eher einen zeitnahen Buyout für wahrscheinlich.

Im vergangenen Jahr zahlte beispielsweise Alexion Pharmaceuticals 850 Millionen Dollar für die schwedische Biotechfirma Wilson Therapeutics und deren Rare-Disease-Medikament gegen Morbus Wilson in Phase 3. Dem Präparat werden Spitzenumsätze von "nur" 250 Millionen Dollar zugetraut, also einem Bruchteil von Edasalonexent.

Doch bereits 850 Millionen Dollar würden ein Premium von mehr als +1.000% auf die gegenwärtige Marktkapitalisierung von Catabasis in Höhe von 66,7 Millionen Dollar bedeuten. Wir halten einen ähnlichen Buyout-Preis aus aktueller Sicht für fair. Unter Berücksichtigung der ausgegebenen Stock Options sowie Warrants mit Ausübungspreis 6,25 und 12,00 USD sowie zuletzt 11,5 Millionen ausstehenden Aktien würde das einem vollverwässerten Übernahmeangebot von fast 50 USD je Aktie entsprechen.

Übrigens wird sich Catabasis am kommenden Mittwoch auf der Annual Healthcare Conference von Oppenheimer in New York City, dem Hauptsitz von Pfizer, präsentieren.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien des besprochenen Unternehmens. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.