Otonomy: No Brainer Club feiert den nächsten Ausbruch

Die Aktie des Ohr-Spezialisten Otonomy (ISIN: US68906L1052) war am 3. Januar dieses Jahres eine von vier "Stark kaufen"-Empfehlungen im exklusiven No Brainer Club. Nachdem bereits alle anderen Werte mit diesem eindeutigen Experten-Urteil um bis zu +300% explodieren konnten, gelang nun auch Otonomy der Ausbruch.

Das Otonomy-Papier kletterte im gestrigen Handel nach dem zuvor veröffentlichten Jahresbericht auf bis zu 2,66 USD in die Höhe. Seit unserer Einschätzung vom 3. Januar zu einem Preis von 1,89 USD steht damit ein Kursgewinn von +40,7% zu Buche. Warum Gewinnmitnahmen getrost zum Eingehen und Ausbau von längerfristigen Positionen genutzt werden können, lesen Sie in unserer ausführlichen Vorstellung.

Bei Otonomy handelt es sich um ein führendes Forschungsunternehmen im Bereich der Neurootologie, einem medizinischen Fachgebiet, das die Funktion der Kopfsinne umfasst. Spezialisiert ist Otonomy auf das Ohr. Hier hat man so viele vielversprechende Wirkstoffe in der Entwicklung wie kein anderes Börsenunternehmen. Die Aktie hat Multibagger-Potenzial über die nächsten 15 Monate.

Die Hintergründe zur Kursentwicklung

Am 30. August 2017 sorgte ein überraschender Studienflop für einen Kursrutsch der Aktie von 20,80 USD auf 3,45 USD – ein Minus von mehr als -83% innerhalb eines Tages.

Mit einem Flop des fortgeschrittensten Produktkandidaten Otividex zur Behandlung von Morbus Menière, einer von massivem Schwindel und Hörverlust geprägten, sehr ernsten Erkrankung des Innenohres, hatte der Markt nicht gerechnet.

Aus mehr als über 600 Millionen Dollar Börsenwert wurden in kürzester Zeit nur noch weniger als 100. Jetzt, über ein Jahr später, ist Otividex wieder voll im Rennen. Doch die Aktie notiert noch immer unangemessen tief. Das wird sich bald ändern.

Otividex mit Comeback

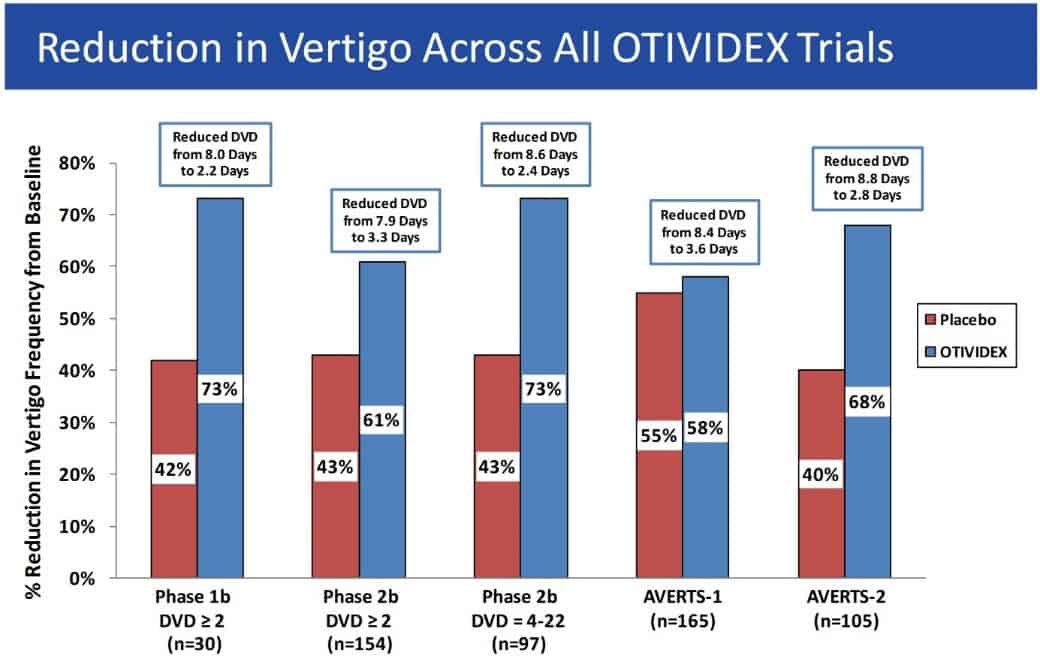

Nach dem Schock-Ergebnis im ersten Phase-3-Trial (AVERTS-1), in dem die Schwindel-Frequenz bei Otividex-Patienten nur um 3% geringer ausfiel als in der Placebo-Gruppe, folgte Anfang November 2017 die Auswertung eines parallel gelaufenen zweiten Trials, der auf europäischem Boden stattgefunden hatte.

In diesem zweiten Trial (AVERTS-2) konnte eine sehr klare Verbesserung bei Erkrankten nachgewiesen werden, die mit Otividex behandelt wurden. So wurde eine 68%ige Reduktion in Schwindelattacken festgestellt – im Vergleich zu 40% bei Placebo.

Diese Daten bestätigten frühere Resultate aus Phase 1 und 2, in denen bis zu 73% Schwindel-Reduktion erzielt wurde. Damit ist klar: Otividex ist – das haben alle Studien belegt – nicht nur sicher, sondern hat stets bessere Ergebnisse als eine Behandlung mit Placebo erzielt. Das Medikament wirkt.

Neuer Pivotal Trial gestartet

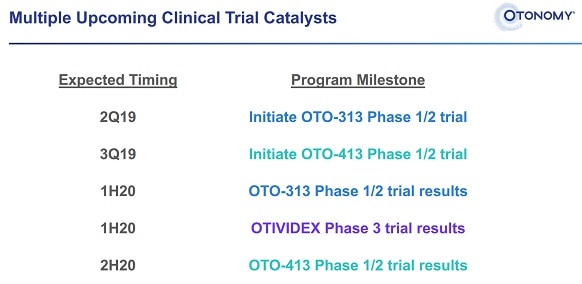

Im Juli dieses Jahres hat Otonomy nun eine neue, finale Zulassungsstudie gestartet und hierfür die Erkenntnisse aus den letzten Trials herangezogen, um eine statistische Signifikanz bei der Effektivität von Otividex zu belegen.

So werden die rund 160 Patienten für den neuen Trial überwiegend in Europa rekrutiert, wo AVERTS-2 bereits positive Daten hervorgebracht hat. Zudem wurden Maßnahmen ergriffen, um die Ansprechrate bei Placebo-Behandlung möglichst gering zu halten.

Der Studienstart wurde von CEO David A. Weber wie folgt kommentiert:

Wir freuen uns sehr, diese Studie für Otividex zu initiieren, von der wir glauben, dass sie die verbleibende klinische Anforderung ist, um eine neue Behandlungsoption zu Patienten mit Morbus Menière zu bringen, die an Schwindelanfällen leiden.

Der Abschluss der neuen Phase 3 wird im ersten Halbjahr 2020 erwartet. Wir sind von positiven Ergebnissen und einem folgenden Zulassungsantrag überzeugt. Otividex wäre das erste FDA-zugelassene Medikament gegen Morbus Menière auf dem Markt.

Erstes Medikament gegen eine sehr ernste Erkrankung

Morbus Menière ist für Betroffene eine sehr belastende Erkrankung. Bei den auftretenden Schwindelattacken, die oft mit Übelkeit und Erbrechen einhergehen, ist es vielen Erkrankten nicht mehr möglich, aufrecht zu stehen. Stundenlanges Ruhigliegen ist notwendig.

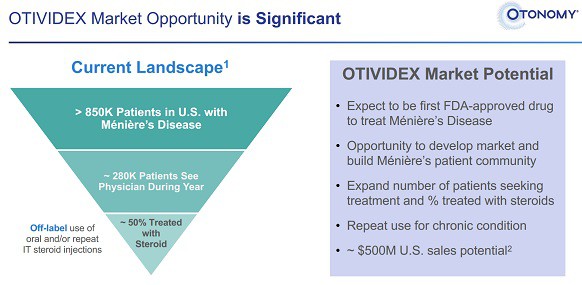

Mehr als 850.000 diagnostizierte Morbus Menière-Fälle gibt es nach letzten Informationen in den USA. In Europa soll die Häufigkeit der Erkrankung auf einem ähnlichen Niveau liegen.

Das Analystenhaus SunTrust Robinson traute Otividex seinerzeit 603 Millionen Dollar Jahresumsatz zu. Kein Wunder, dass Otonomy noch 2017 eine Marktkapitalisierung von über 600 Millionen Dollar aufwies.

Das Paradoxe: Die kommerziellen Perspektiven des Assets haben sich nicht verschlechtert und eine Zulassung ist nach wie vor überwiegend wahrscheinlich.

Dennoch wird Otonomy derzeit mit einem Börsenwert von nur noch circa 75 Millionen Dollar gehandelt. Dabei ist nicht nur der gesamte Otividex-Trial finanziert, sondern auch das Voranschreiten der restlichen Pipeline bis hin zu mehreren bedeutenden „Inflection Points“, die den Unternehmenswert sehr deutlich erhöhen können.

Quelle: Otonomy Corporate Presentation Januar 2019

Unterschätzter Cashflow-Lieferant

Mit Otiprio besitzt Otonomy außerdem schon ein in zwei Indikationen zugelassenes Produkt. Einmal zum Einsatz bei einer speziellen Form der bilateralen Mittelohrentzündung sowie seit März 2018 für akute Otitis externa.

Otiprio hat vergangenes Jahr rund 700.000 Dollar Umsatz eingespielt. Das ist nicht viel, allerdings wurde das Produkt erst 2016 eingeführt und zuletzt nur bei einer sehr spezifischen Erkrankung eingesetzt. Zudem fehlte es Otonomy an einem Partner für den großen Rollout.

Das hat sich im letzten August geändert. Mit dem texanischen Unternehmen Mission Pharmacal hat sich ein namhafter, 70 Jahre alter Pharma-Player die Vertriebsrechte an Otiprio in der neu zugelassenen Indikation für Kliniken und Arztpraxen gesichert. Genaue Zahlen zum Deal sind nicht bekannt, aber Otonomy kündigte im Rahmen des letzten Quartalsberichts bereits an:

Es wird erwartet, dass diese Vereinbarung einen positiven Cashflow für Otonomy generiert.

Otiprio wird zwar kein Blockbuster und besitzt nicht im Ansatz so viel Potenzial wie Otividex, dürfte für Otonomy aber eine solide Einnahmequelle über viele Jahre werden. Auch dieser Umstand ist im Aktienkurs in keinster Weise eingepreist. In der bevorstehenden Sommersaison soll Otiprio erstmals durch den neuen Partner Mission Pharmcal großflächig vermarktet werden.

Ungläubiger Blick auf die Bilanz

Zum Jahresende verfügte Otonomy über gut 97 Millionen Dollar an liquiden Mitteln. Die Finanzschulden belaufen sich auf knapp 15 Millionen Dollar. Otonomy sieht sich bis ins Jahr 2021 und damit über das Erreichen bedeutender Meilensteine hinaus finanziert.

Quelle: Otonomy Corporate Presentation Januar 2019

Dem lächerlich niedrigen Börsenwert von aktuell circa 75 Millionen Dollar steht eine vollfinanzierte Phase 3 eines möglichen Top-Sellers mit Hunderten Millionen Umsatzpotenzial, eine breite Entwicklungspipeline sowie ein verpartnertes Produkt mit positiver Cashflow-Aussicht gegenüber.

Wir unterstützen die Aussage von CEO David. A. Weber im vergangenen August (wohlgemerkt bei Kursen um 3,50 USD):

Meines Erachtens ist der Wert unserer breiten Entwicklungspipeline, die den wichtigsten ungedeckten medizinischen Bedarf und die größten Markchancen im Bereich der unerreichten Neurotologie adressiert, stark unterbewertet und wird von Anlegern heute erheblich unterschätzt.

Spannenderweise hat die Aktie seit dieses Zitats noch einmal deutlich verloren. Das macht den Wert bei Kursen um 2,50 USD umso attraktiver, zumal Weber ankündigte, die Diskrepanz zwischen Börsenwert und wahrem Wert durch Investorenansprache und Informationsinitiativen adressieren zu wollen.

Seit Jahresbeginn zeigt sich die Otonomy-Aktie in einem eindeutigen Aufwärtstrend. Quelle: stockcharts.com

Fazit

Otonomy wird ein weiterer Highflyer der nächsten Monate, wenn starke institutionelle Adressen mit dem „Value Buying“ starten. Während NBC-Mitglieder mal wieder deutlich vorne liegen, ist die Aktie für potenzielle Neueinsteiger noch extrem interessant. Gewinnmitnahmen können also bedenkenlos zum Eingehen und Ausbau längerfristiger Positionen genutzt werden.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien der besprochenen Unternehmen. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.