JinkoSolar: Warum die Aktie ein riskantes Spiel bleibt

Bereits letztes Jahr hatte ich die Aktien von JinkoSolar (WKN: A0Q87R) als spekulative Sonderchance identifiziert. Obwohl Anleger seitdem in der Spitze weit über +450% Rendite kassieren konnten, bin ich der Ansicht, dass JinkoSolar ein spannendes, aber kurzfristig eher riskantes Investment ist. Während Silber die sicherste Karte bleibt.

Die Solar Photovoltaik (PV) steht jetzt vor einer dynamischen Zeitenwende: Am 18. Mai hat die Internationale Energie Agentur (IEA) mit ihrem Plan für einen kompletten Umbau der globalen Energiewirtschaft einen aufsehenerregenden Kurswechsel vollzogen. Das Ziel soll jetzt eine Netto-CO2-Neutralität bis 2050 sein.

Kurz danach verdonnerte der Internationale Gerichtshof in Den Haag den Ölriesen Exxon zu deutlich mehr Klimaschutz. Nach dem „Green Deal“ der EU von 2020 und der jüngsten klimapolitischen Kehrtwende aus den USA durch US-Präsident Joe Biden herrscht Aufbruchstimmung vor allem im PV-Solarsektor.

China dürfte dabei ein starker Motor sein. Das bedeutet auch für einige ausgewählte Solaraktien: Für sie strahlt wieder die Sonne an der Börse warm und hell.

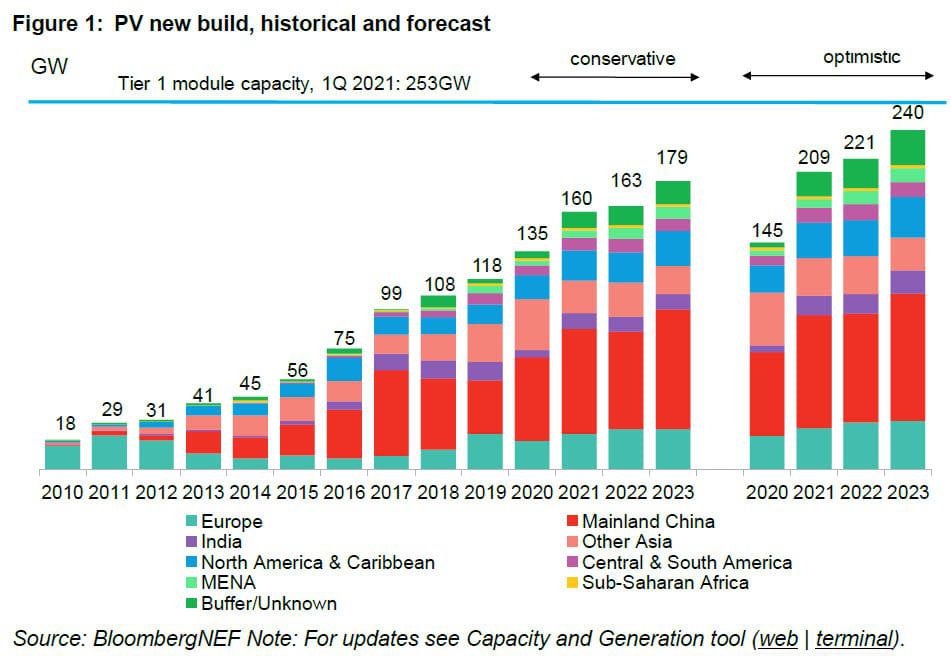

Ohne Zweifel sind die Potenziale für die kommenden Jahre riesig. Man kann auch sagen: Im internationalen Solar-PV-Markt rollt gerade der Zug erst richtig los. Marktbeobachter sehen milliardenschwere Umsatz-Volumina für die weltweit agierenden Hersteller.

Fast 60 Prozent der in den fünf Jahren bis 2025 installierten Stromerzeugung werden solar sein, teilte die Internationale Energieagentur (EIA) im vergangenen Jahr mit.

Solar PV führte bereits im Jahr 2020 den Energiesektor bei der Neuerzeugungskapazität an. So entfielen 2020 schon über 50 Prozent der Netto-Zuwachskapazität bei der Energieerzeugung auf den Solar-Sektor.

Die Internationale Agentur für Erneuerbare Energien (IRENA) rechnet damit, dass zum Erreichen der Pariser Klimaziele bis zu 14.000 GW an Solarkapazitäten mit einer Laufzeit von durchschnittlich 25 Jahren aufgebaut werden müssten, was selbst bei konstanten Erneuerungsinvestitionen zu einer Vervierfachung der laufenden jährlichen Neuinstallationen führen würde.

Bis zum Ende dieser Dekade würde demnach die jährliche Produktionsmenge der Solarsektors um mindestens 20% wachsen, bevor dieses Ziel erfüllt wäre.

Die führenden Solar-Aktien wachsen dynamisch

Als Entwickler vollautomatischer Produktionsstraßen für Photovoltaik in China bezeichnet sich JinkoSolar selbst sogar als

einen der größten und innovativsten Solarmodulhersteller der Welt

Über die Aktien des führenden chinesischen Solarherstellers JinkoSolar wurde bei sharedeals.de so häufig von meinen Kollegen berichtet, dass ich mich in meinem Rückblick darauf beschränken möchte festzuhalten, dass ich meinen Lesern des Premium-Börsenbriefs Goldherz PLUS am 29.4.2020 folgende Zeilen zukommen ließ:

Die weltweit mit Abstand günstigste Solaraktie mit einem erwarteten KGV 21 und der höchsten Volatilität wäre JinkoSolar, sodass sie bei fundamental positiven Entwicklungen massiv steigen sollte.

Dass dies teils unter mutmaßlich extremer Verletzung von bestehenden Patenten erfolgt, bietet Anlegern nur einen scheinbaren Vorteil. Für mich sieht es so aus, dass die Aktie eher anfällig bleibt für technologische Entwicklungssprünge der Konkurrenz.

Zudem war JinkoSolar ebenso in den Sog der politischen Misstöne zwischen den USA und China geraten und zu einem Blockadeziel der Solarprodukte aus der Region Xinjiang geworden.

JinkoSolar betont zwar, nicht direkt davon betroffen zu sein, und distanziert sich ausdrücklich auch von Zwangsarbeit. Allerdings nehmen nicht alle Börsenakteure zu 100% dem chinesischen Solarriesen die Story ab, vollständig auf Vorprodukte aus der besagten Provinz Xinjiang verzichten zu wollen oder zu können.

Chinas Solarproduzent Nummer eins bleibt bei Kleinanlegern beliebt

Nach den heftigen Kursabschlägen bis Mitte Mai hat sich die Stimmungslage an den Börsen etwas stabilisiert. Immerhin denken viele, dass weder die USA noch die restliche Weltgemeinschaft ihre ehrgeizigen Klimaziele und Ausbaupläne bei Solar-PV-Anlagen ohne die Produkte der chinesischen Marktführer verwirklichen können.

Da rund vier von fünf Solarmodulen weltweit von chinesischen Herstellern produziert werden und darunter JinkoSolar der bedeutendste Marktteilnehmer ist, dürfte diese Vermutung nicht ganz unberechtigt sein.

Hohe Ergebnisdynamik spricht für das Unternehmen – ist aber im Kurs voll eingepreist

Ein Blick in die Bücher offenbart auch bei den Ergebnissen aus der eigenen betrieblichen Tätigkeit (EBITDA) eine stabile und kontinuierliche Entwicklung in den letzten Jahren. Nach den für 2021 erwarteten 406 Millionen US$ soll das EBITDA 2022 um +35% und um bis zu +45% im übernächsten Jahr (2023e = 586 Millionen US$) wachsen. Kontinuierlich sind auch die Nettoumsätze seit 2018 um etwas über 1,0 Milliarden US$ pro Jahr gewachsen und sollen von 5,38 auf 8,57 Milliarden US$ im Jahr 2023 steigen.

Kontroverse Kursziele von Analystenseite

Trotz des sehr positiven Ertragstrends gehen die Analystenmeinungen bei JinkoSolar derzeit weit auseinander. Geschuldet ist das sicher der Tatsache, dass praktisch alle Entwicklungen im globalen Solarsektor höchst zyklische Sprünge aufweisen. Es ist selbst für Experten sehr schwer, die nachfolgenden Entwicklungen exakt zu prognostizieren, die Grundlage für die Börsenstimmung sind.

Deutlich wird das daran, dass die Analysten von Goldman Sachs bei der Jinko-Aktie zum Verkauf raten und zurzeit ein Kursziel von lediglich 27 US$ pro Aktie sehen, was 50% unter den aktuellen Kursen liegt.

Dagegen haben die Analysten von Roth Capital, die allerdings einen sehr schlechten Ruf haben, jüngst ihr Kursziel drastisch von 39 auf 58 US$ erhöht.

Die Spanne an Kurszielen der Analysten reicht von 25 bis 61 US$ pro Aktie.

Meine Einschätzung: Antizyklisches Handeln bringt Sie zum Ziel

Zwar dürften SD-Leser bei Inkaufnahme der politischen Risiken im Fall JinkoSolar auf einen neuen Aufwärtstrend setzen können. Der Trendwechsel hat im Mai begonnen. Die Kurse dürften im Zuge eines kommenden Solarbooms 2.0 weiter steigen.

Aber JinkoSolar ist auch weiterhin eine typische „Reddit-Foren-Meme-Aktie“ und wird darum vielfach von unerfahrenen Kleinanlegern gekauft, die innerhalb einer sehr breiten Kursspanne am Hoch wohl oft gierig werden und am Tief wiederum aus Angst verkaufen würden.

Darum ist die Kursentwicklung hier deutlich volatiler als bei den meisten Solarwerten. Seit Mai hat sich die Aktie vom Tief schon wieder verdoppelt. Bewertungstechnisch ist die Aktie zyklisch gesehen leicht überbewertet.

Wenn Sie sich allerdings auf die langfristigen Perspektiven einlassen, so beobachten Sie weiter einen starken Wachstumstrend beim Aufbau der Solarkapazitäten, der noch nicht beendet scheint, sondern noch viele Jahre lang mit 20-30% jährlich expandieren wird.

Zurzeit würde ich die Aktie erst wieder bei deutlich tieferen Kursniveaus als antizyklischen Kauf sehen wollen und mir in der Zwischenzeit alternative Anlagechancen suchen.

So wächst die von der Solarindustrie nachgefragte Silbermenge ebenfalls und könnte, wenn sich die Prognosen als zutreffend erweisen, von schätzungsweise 100 auf bis zu 500 Millionen Unzen Silber jährlich oder auf 50% der gesamten weltweiten Silberproduktion steigen. Der Silbermarkt könnte sich also als größter Profiteur des Solarbooms herausstellen.

Drei neue Sonderchancen diese Woche im Goldherz PLUS

Die Energiewende ermöglicht Ihnen den raketenhaften Aufstieg mit den Megatrends, auf die jetzt die grünen Milliardäre setzen. Der Sektor wird in den kommenden Jahren besonders viele neue Investoren anziehen und bietet steile Renditechancen. Je nach Ausrichtung werden sich Anlegerinnen und Anleger entweder eine goldene oder eine blutige Nase holen.

Mit einem Goldherz PLUS-Abo stellen Sie sicher, dass Sie von meinem goldenen Riecher profitieren.

Wenn Sie heute in wachstumsstarke Batterietechnologien investieren und vom Boom der Akkus profitieren wollen, finden Sie in meiner nächsten PLUS-Wochenausgabe die weltweit chancenreichste Aktie für das 2. Halbjahr 2021, die noch immer zehnmal günstiger bewertet wird als eine CATL und mindestens so starke Wachstumsperspektiven besitzt.

Den Namen meines jüngsten Favoriten erfahren Sie diese Woche im PLUS:

Abonnieren Sie heute mein Premium-Produkt Goldherz PLUS

Sie erhalten sofort Zugriff auf das Archiv mit allen wichtigen Analysen, wie Sie die Inflation besiegen. Ich schicke Ihnen im Laufe der Woche zudem einen weiteren starken Sonderreport zum brandheißen Thema Erneuerbare Energien. Dort erfahren Sie von mir mindestens drei starke Aktien, mit denen Anleger vom Grünen Deal noch maximal profitieren werden. Der Report wird meine stärksten Anlageideen sowie das Basiswissen vermitteln, das Sie für Ihre Aktienauswahl im alternativen Energiesektor brauchen.

Nutze unseren kostenlosen Live Chat, um mit Top-Experte Günther Goldherz über die spannendsten Rohstoff-Aktien und die Goldpreisentwicklung zu diskutieren. Noch nicht dabei? Hier kannst Du dich kostenlos registrieren!