PayPal-Aktie: Analysten erkennen historische Kauf-Chance

Analysten bleibt keine Wahl mehr

Auch bei den Analysten kehrt hinsichtlich der PayPal-Aktie offenbar wieder der Optimismus zurück.

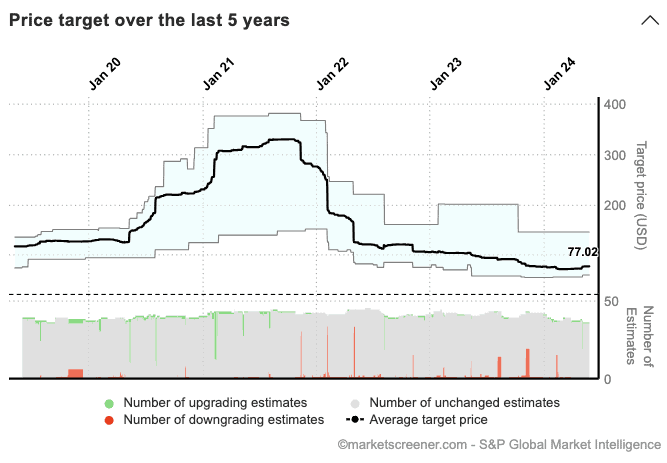

Erstmals seit zweieinhalb Jahren hat sich das durchschnittliche Kursziel der Wall Street zuletzt nach oben bewegt. Anfang des Monats hat etwa die Hälfte der 45 Marktexperten, die den US-Titel covern, ihre Prognose nach oben geschraubt und den Durchschnittswert vom 5-Jahrestief bei rund 71,50 US$ auf gut 77 US$ gehievt.

Die Upgrades der großen Analysehäuser sind keine Überraschung. Dass der von CEO Chriss eingeleitete Turnaround Früchte trägt, während die Aktie so günstig gehandelt wie lange nicht, ist schließlich nicht mehr zu leugnen.

Die Kurve zeigt nach 30 Monaten wieder nach oben | Quelle: marketscreener.com

Finanziell wieder deutlich robuster

Schon Mitte Februar habe ich in diesem Beitrag den Case gemacht, dass PayPal operativ wieder Fahrt aufnimmt und Kurse über 100 US$ bald wieder Realität sein werden – ein Case, der seit den jüngsten Geschäfts-Updates des Unternehmens nur noch überzeugender geworden ist.

So hat der Zahlungsdienstleister für das Auftaktquartal 2024 zum einen sehr überzeugende Finanzzahlen vorgelegt, die eine klare Aufwärtstendenz zeigen. Der Umsatz etwa stieg im Vorjahresvergleich (YoY) um 9,4%, womit sich das Wachstum im vierten Quartal in Folge beschleunigt hat. Die operative Marge folgte den Topline-Ergebnissen und stieg YoY von 16,5 auf fast 18%. Beide Zahlen lagen oberhalb des Analystenkonsens.

Darüber hinaus generierte PayPal in den drei Monaten 2,1 Milliarden US$ an freiem Cashflow – eine YoY-Verdreifachung, dank der die Amerikaner ihre Netcash-Position von 2,2 auf 2,7 Milliarden US$ verbessern konnten.

Die deutliche Bilanz-Stärkung ist aus meiner Sicht ein sehr bullishes Signal, da sie die finanzielle Freiheit des Unternehmens erhöht, um weiteres Wachstum zu ermöglichen.

Fokus auf Qualitäts-Wachstum

Das neue PayPal-Management hat zuletzt außerdem mehrere Gründe geliefert, um auch in den kommenden Quartalen von starkem Wachstum und Margen-Ausweitungen auszugehen.

Man hat verstanden, dass es im aktuellen Umfeld eines sich verschärfenden Wettbewerbs in der Branche unverzichtbar ist, stark auf Innovationen zu setzen. So hat der US-Konzern zuletzt zahlreiche neue Dienstleistungen und Features eingeführt, die das Wachstum befeuern, wie KI-gestützte Funktionen, Lösungen für kleine und mittlere Unternehmen und die Expansion im Krypto-Bereich.

Diese Neuerungen tragen maßgeblich dazu bei, das Total Payment Volume (TPV) zu steigern – für PayPal ein entscheidender Faktor für mehr Einnahmen. Im ersten Quartal stieg das TPV YoY um 14%, obwohl die Anzahl der aktiven Accounts um 1% gesunken ist. Das zeigt, dass PayPal qualitativem Wachstum den Vorzug gibt vor Wachstum um jeden Preis. Das ist eindeutig die nachhaltigere Strategie.

Strenge Kostenkontrolle

Gleichzeitig vergisst das Management auch nicht den zweiten Teil der Rentabilitäts-Gleichung: die Kostenkontrolle. Der Konzern plant, im laufenden Jahr 9% der gesamten Belegschaft zu entlassen – eine Maßnahme, die dem Trend der gesamten Tech-Branche folgt und einen starken Effekt auf die operativen Kosten haben wird.

In der jüngsten Analystenkonferenz hat CEO Chriss zudem betont, dass man weiter bemüht ist, Ineffizienzen auf der Ausgabenseite auszumerzen. Die Tatsache, dass die nicht transaktionsbezogenen Ausgaben im ersten Quartal trotz des Umsatzwachstums um 2% gegenüber dem Vorjahr gesunken sind, zeigt, dass das Engagement des Managements für Kostensenkungen nicht nur leere Worte sind.

Aktie zum Spottpreis

Schließlich ist die Bewertung der PayPal-Aktie weiterhin historisch niedrig. KGV, EV/EBITDA und eine Vielzahl anderer Multiplikatoren liegen deutlich unter der Hälfte des 5-Jahres-Schnitts.

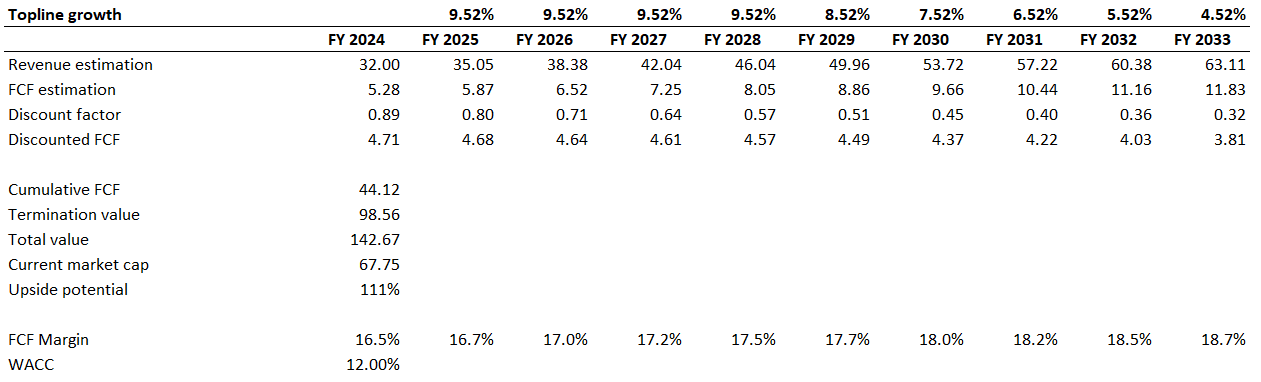

Die Betrachtung der Bewertungskennzahlen reicht mir in der Regel jedoch nicht aus, insbesondere bei Wachstumstiteln wie PayPal. Deshalb habe ich ein Discounted-Cashflow-Modell bemüht, das freilich eine Reihe von (aus meiner Sicht eher konservativen) Annahmen voraussetzt.

Ich habe die gewichteten Durchschnitts-Kapitalkosten (WACC) auf 12% gesetzt. Wachstumstechnisch stütze ich mich für das Basisjahr auf den Analystenkonsens und gehe für die Jahre 2025 bis 2028 auf einer durchschnittlichen jährlichen Wachstumsrate von 9,52% aus, was der Statista-Prognose für den Sektor entspricht. Danach gehe ich von einer stetigen Verlangsamung von 1% pro Jahr aus. Für die diesjährige FCF-Marge verwende ich 16,5% und prognostiziere einen bescheidenen Anstieg der Kennzahl um 25 Basispunkte pro Jahr.

Der Simulation zufolge liegt die faire Bewertung des US-Konzerns bei 143 Milliarden US$ – verglichen mit aktuellen Kursen ein Aufwärtspotenzial von 120%.

DCF-Modell für PayPal zeigt massives Aufwärtspotenzial.

Klare Kauf-Chance

Das Hochzinsumfeld und neue Wettbewerber stellen für PayPal zwar Risiken dar. Aus meiner Sicht ist der Zahlungsriese jedoch gut positioniert, um diesen Herausforderungen zu begegnen.

Die Wachstumsinitiativen, die strikte Kostenkontrolle und die überaus niedrige Bewertung sind für mich eine unbestreitbar günstige Kauf-Konstellation für langfristig orientierte Anleger.

ℹ️ Grundlegendes zu PayPal

- PayPal betreibt den weltweit bekanntesten Online-Bezahldienst. Im letzten Quartal nutzten über 430 Millionen Verbraucher weltweit den Service für Online-Überweisungen und die Bezahlung von Rechnungen im Internet.

- Das Unternehmen mit Sitz in San José im US-Bundestaat Kalifornien ist Teil des Nasdaq 100 und des S&P 500 Index.

- PayPal hat einen aktuellen Börsenwert von rund 65 Milliarden US$.

💬 PayPal-Aktie: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen Live Chat, dem Börsen-Forum der neuen Generation.