OMV: 5 Gründe, warum die Fusion zum Kursturbo wird

ℹ️ OMV vorgestellt

- OMV ist ein integrierter Öl- und Gaskonzern in Österreich, der von der Förderung über die Weiterverarbeitung bis hin zum Verkauf seiner Produkte tätig ist. Der Konzern gliedert sich in die drei Segmente Energy, Fuels & Feedstock sowie Chemicals & Materials.

- Neben dem Hauptsitz in Wien unterhält der Konzern weltweit Produktionsstätten.

- Die Aktie ist neben der Wiener Börse auch an deutschen Börsen gelistet; die Marktbewertung liegt bei 13,1 Milliarden €.

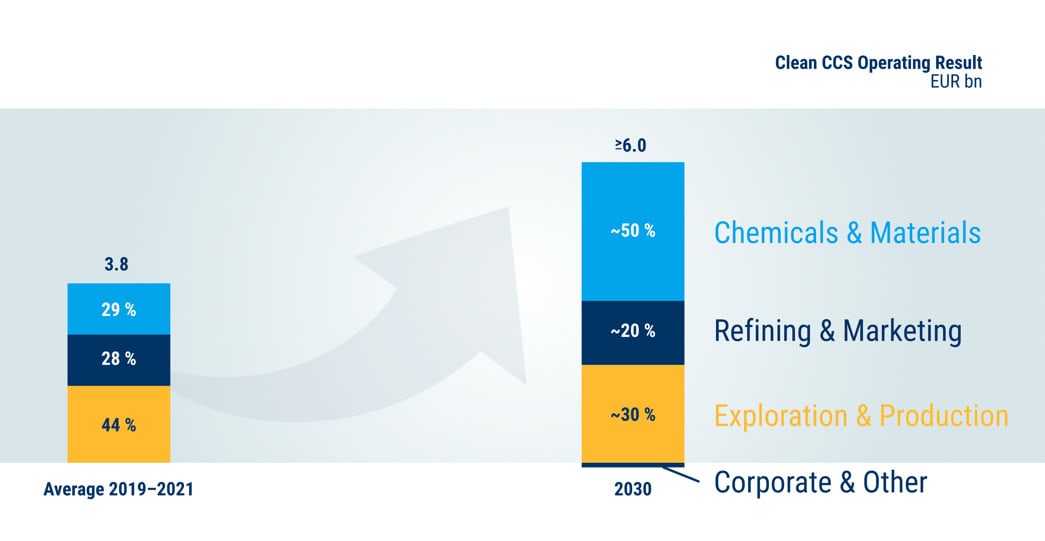

Große Wachstumspläne im Bereich Chemicals & Minerals

Aufmerksamen Anlegern wird in den jüngsten Geschäftsberichten von OMV ein bemerkenswertes Detail aufgefallen sein.

Der österreichische Industrie-Riese führt seine Chemie- und Materialsparte als ersten und wichtigsten Geschäftsbereich auf, obwohl dieses Segment hinsichtlich des Gewinnbeitrags aktuell hinter den anderen beiden liegt.

Für dieses Kuriosum gibt es aus meiner Sicht 2 Gründe:

- Der Konzern steht aus Nachhaltigkeits-Gründen unter öffentlichem Druck, sein derzeit noch dominantes Öl- und Gasgeschäft zu reduzieren.

- Das Chemiegeschäft ist der Bereich, in dem sich das Unternehmen in Zukunft das meiste Wachstum verspricht.

Die untenstehende Grafik zeigt, dass der Konzern den Forderungen von Investoren und Öffentlichkeit jedoch nicht direkt nachkommen will.

Statt das Öl- und Gasgeschäft direkt zu verkleinern, was zweifellos negative Effekte auf die anderen Sparten hätte, soll Chemicals & Materials bis Ende des Jahrzehnts derart stark wachsen, dass es Exploration & Production den Rang abläuft und damit zum Nebengeschäft macht.

Fusion im Polyolefin-Geschäft

Der große Katalysator für das geplante kräftige Wachstum von OMVs Chemie- und Materialgeschäft ist eine Fusion, die derzeit im Gange ist und das komplizierte Beteiligungskonstrukt des Konzerns vereinfachen wird.

Zusammengelegt werden sollen zwei Gesellschaften namens Borealis und Borouge. Borealis ist die 75%ige Polyolefin-Tochtergesellschaft der Österreicher, über die der Großteil des Chemie- und Materialgeschäfts abgewickelt wird. Die übrigen 25% gehören ADNOC, Staatskonzern der Vereinigten Arabischen Emirate. Borealis hat ihrerseits einen 36%igen Anteil an einem Joint Venture mit ADNOC namens Borouge, einem der weltweit größten integrierten Polyolifin-Komplexe.

Was bislang bekannt ist: Das aus Borealis und Borouge neu geformte Unternehmen wird von beiden Parteien mit ca. 30 Milliarden € bewertet. OMV und ADNOC werden jeweils 47% daran halten. Darüber hinaus wird erwartet, dass OMV etwa 1,7 Milliarden € drauflegen muss, um gleichberechtigter Anteilseigner zu werden. Der Rest der Aktien wird an der Börse platziert, ihren Sitz wird die neue Gesellschaft voraussichtlich in Wien haben.

Großer Mehrwert für Aktionäre

Aus meiner Sicht wird diese Transaktion für OMV aus 5 Gründen einen großen Mehrwert für Anleger darstellen, auch wenn der Konzern dadurch seine alleinige Entscheidungsmacht über das Borealis-Geschäft aufgibt.

- Die Beteiligungsverhältnisse werden vereinfacht. Die derzeitige komplexe Struktur zwischen OMV, ADNOC und ihren Ablegern ist nicht ideal.

- Die Lage wird ein Stück weit entpolitisiert. OMV entscheidet nicht mehr allein, wie weit der Fokus vom Öl- und Gasgeschäft abgerückt werden soll. Der öffentliche Druck dürfte abnehmen.

- Borealis ist laut OMV-Manager Alfred Stern auf dem Polyolifin-Markt die Nummer 2 in Europa, Borouge die Nummer 2 im Nahen Osten. Durch die geplante Zusammenlegung und die Erweiterung der Anlagen wird das neue Unternehmen weltweit auf Platz 5 rangieren.

- Die beiden Unternehmen ergänzen sich ideal: Während Borealis über einen starken technologischen Vorsprung in ihrem Geschäft verfügt (zeigt sich in ihren Spezialprodukten mit gleichbleibend hohen Margen, z.B. bei Hochspannungskabeln), kann Borouge äußerst günstige Konditionen bei den Rohstoffen bieten, da diese direkt von ADNOC geliefert werden.

- Die Synergie-Effekte zeigen sich nicht zuletzt bei den potenziellen Kosteneinsparungen.

Kleines Bonbon für OMV-Anleger: Borouge hat gerade einen Jahresgewinn von 930 Millionen € mit einer Dividendenausschüttung von 1,2 Milliarden € für das Jahr 2023 bekannt gegeben. Diese wird in zwei Tranchen ausgezahlt, von denen OMV 432 Millionen € erhält, aufgeteilt auf das dritte Quartal 2024 und das erste Quartal 2025.

Fazit: Eindeutig unterbewertet

OMV ist ein hochprofitabler integrierter Petrochemie- und Energie-Player, der mit der Fusion von Borealis und Borouge einen Turbolader für das Polyolefin-Geschäft einbauen wird.

Ich glaube nicht, dass irgendein europäischer, amerikanischer oder gar chinesischer Polyolefin-Player in der Lage sein wird, mit einem Unternehmen zu konkurrieren, das über den technologischen Vorsprung, die Kostenstruktur und die Marktdurchdringung verfügt, die dieser neugegründete globale Champion haben wird.

Ich gehe stark davon aus, dass der Wert der OMV AG durch den Deal steigen wird, da allein der 47%ige Anteil der Österreicher an dem neu gegründeten Unternehmen rund 14,1 Milliarden € wert sein wird – mehr als die aktuelle Marktkapitalisierung des Gesamtkonzerns.

Diese starken Kurs-Aussichten werden Anlegern mit einer großzügigen neuen Dividenden-Politik serviert. 20-30% des operativen Cashflows werden über reguläre und Sonderdividenden an Aktionäre ausgeschüttet. Das Ergebnis: Vergangene Woche hat das Management eine Gesamtdividende von 5,05 € je Aktie angekündigt, woraus sich bei aktuellen Kursen eine Rendite von satten 12,5% errechnet – fast dreimal so hoch wie die Durchschnittsrendite bei anderen Öl- und Gaskonzernen.

⭐ Unser Rohstoff-Favorit 2024!

- Was derzeit ebenfalls klar unterbewertet ist, ist der wichtigste Rohstoff für die Energie- und E-Mobilitätswende: Kupfer.

- Dieser Zustand wird jedoch nicht lange halten. Die sharedeals-Experten haben eine kanadische Kupfer-Aktie identifiziert, bei der die Kursrakete bald zünden wird.

- Hier erfährst Du alle Details zu unserem Kupfer-Tipp.