Dieser Ratgeber führt Dich in die besondere Welt der Cannabis-Branche ein und erklärt Dir alles, was Du vor einem Investment in eine Cannabisaktie wissen musst. Du erfährst, wofür Cannabis eingesetzt wird, was der Stand der Legalisierung ist und wie die Perspektiven der Branche aussehen. Nicht zuletzt stellt Dir der Artikel zehn der wichtigsten Cannabis-Aktien vor.

Das Wichtigste in Kürze

- In Cannabis kannst Du in Form von Einzelaktien, Cannabis-ETFs oder Fonds investieren.

- Der Cannabismarkt ist in den letzten Jahren stark gewachsen. In den kommenden fünf Jahren gehen Schätzungen von einer weiteren Verdopplung des Marktvolumens in wichtigen Märkten aus.

- Die Aktienkurse von Cannabis-Unternehmen sind sehr volatil und reagieren vor allem auf politische Entscheidungen hochsensibel.

Das sind zehn der wichtigsten Cannabis-Aktien

Noch ist das Universum der Cannabis-Branche für Anleger relativ überschaubar, doch die Zahl der Cannabis Aktien wächst von Jahr zu Jahr. Zahlreiche Newcomer versuchen, sich in der stark wachsenden Hoffnungsindustrie zu etablieren.

In der nachfolgenden Detailvorstellung wurde darauf geachtet, alle Cannabis-Unternehmen von globaler Bedeutung einzubeziehen. Aufgrund der Größe ihres heimischen Cannabis-Marktes handelt es sich dabei vor allem um Firmen aus Kanada und den USA. Darüber hinaus werden aber auch alle drei deutschen börsennotierten Cannabis-Unternehmen vorgestellt:

| Aktie | Markt-Kap. in Mio. US$ (Stand Ende Dezember 2024) |

ISIN |

| Aurora Cannabis | 335 | CA05156X8504 |

| Cannovum | 1 | DE000A37FUP2 |

| Canopy Growth | 429 | CA1380357048 |

| Cantourage | 65 | DE000A3DSV01 |

| Cronos Group | 1.040 | CA22717L1013 |

| Jazz Pharmaceuticals | 7.360 | IE00B4Q5ZN47 |

| SNDL | 647 | CA83307B1013 |

| SynBiotic | 27 | DE000A3E5A59 |

| The Scotts Miracle-Gro Company | 3.930 | US8101861065 |

| Tilray | 1.050 | US88688T1007 |

1. Aurora Cannabis

Aurora Cannabis gehört zu den ältesten Herstellern von Cannabis-Produkten weltweit. Das Unternehmen wurde 2006 gegründet und ist in der kanadischen Metropole Edmonton ansässig.

Aurora Cannabis produziert und vermarktet hochwertige medizinische Cannabisprodukte in pharmazeutischer Qualität. Die Firma betreibt inzwischen über 15 Produktionsanlagen in fünf Ländern. Seit 2022 hat Aurora auch in Leuna in Sachsen-Anhalt eine Produktionsanlage für medizinisches Cannabis.

Aurora Cannabis ist in den letzten Jahren durch mehrere Übernahmen gewachsen, darunter 2017 Pedanios in Deutschland, 2018 CanniMed Therapeutics in Kanada und 2024 Indica Industries in Australien. Seit 2017 notiert die Cannabisaktie an der Börse von Toronto. Ein Jahr später erfolgte die Notierung an der New York Stock Exchange.

Wie bei vielen anderen Cannabiswerten war auch die Kursentwicklung der Aurora Cannabis-Aktie in den letzten Jahren von extremen Kursschwankungen geprägt. In den Jahren 2017, 2018 und Anfang 2019 erlebte die Cannabisaktie einen gewaltigen Börsenboom und stieg auf Kurse von über 1.000 US$. Mitte 2019 platzte die Blase und die Aurora Cannabis-Aktie ging auf eine beispiellose Talfahrt. Inzwischen notieren die Papiere bei nur noch ca. 6 US$.

2. Cannovum

Die Cannovum Cannabis AG mit Sitz in Berlin ist neben Cantourage und SynBiotic eines von drei börsennotierten Cannabis-Unternehmen aus Deutschland. Das 2019 gegründete Unternehmen war bereits zwei Jahre nach seiner Gründung das erste deutsche volllizenzierte Cannabis-Unternehmen, dessen Aktien an der Börse gehandelt wurden.

Kerngeschäft von Cannovum ist die sogenannte „Anbau-Allianz“. Dabei handelt es sich um das größte Netzwerk für den legalen Cannabisanbau in Deutschland. Darüber hinaus ist Cannovum auch im Segment des medizinischen Cannabis tätig.

Nach einem kurzen Kursanstieg nach dem Börsengang ging es 2022 leicht bergab mit dem Kurs der Cannabisaktie. Anfang 2023 folgte ein massiver Kurssturz, in dessen Zuge die Cannovum-Aktie über 80 Prozent ihres Wertes verlor. Von diesem Sturz konnte sich die Aktie bis heute nicht mehr erholen.

3. Canopy Growth

Canopy Growth ist neben Tilray und der Cronos Group das größte reine Cannabis-Unternehmen der Welt. Das 2014 gegründete Unternehmen hat seinen Sitz in Smith Falls im kanadischen Bundesstaat Ontario.

Canopy Growth produziert in erster Linie Cannabis für medizinische Anwendungen. Darüber hinaus stellt das Unternehmen aber auch industriellen Hanf her, der unter anderem zu Hautpflegeartikeln und Textilien weiterverarbeitet wird.

Im Gegensatz zu den meisten anderen Cannabis-Unternehmen hat Canopy Growth mit Constellation Brands einen Großaktionär. Der nordamerikanische Getränkekonzern hält ca. 40 Prozent der Firmenanteile.

In den letzten Jahren ist Canopy Growth durch mehrere Übernahmen stark gewachsen. Der Cannabiskonzern verfügt heute über ein globales und diversifiziertes Portfolio unterschiedlicher Unternehmen, Produkte und Marken in der Cannabis-Branche.

Zudem war Canopy Growth der weltweit erste börsennotierte Cannabishersteller. Die Kanadier gingen 2018 an zwei Börsen und notieren heute an der New York und der Toronto Stock Exchange.

Die Canopy Growth-Aktie unterlag in den vergangenen Jahren extremen Schwankungen. Bis zu ihrem Allzeithoch im Jahr 2019 vervielfachte sich der Aktienkurs. Ende 2019 und Anfang 2020 brach der Kurs der Cannabisaktie massiv ein, um Ende 2020 und Anfang 2021 erneut stark anzusteigen. Seit ihrem Zwischenhoch im Februar 2021 hat die Canopy Growth-Aktie rund 98 Prozent ihres Wertes verloren.

4. Cantourage

Cantourage ist gemeinsam mit Cannovum das jüngste deutsche Cannabis Unternehmen. Das ebenfalls 2019 gegründete und in Berlin ansässige Unternehmen ist jedoch kein Cannabisproduzent, sondern eine Art Cannabis-Großhändler, der ein besonders flexibles Geschäftsmodell verfolgt.

Cantourage betreibt zum einen eine B2B-Plattform, über die Cannabishersteller aus aller Welt ihre medizinischen Cannabisprodukte auf dem europäischen Cannabis Markt anbieten können. Die deutsche Firma agiert dabei als Schnittstelle zwischen globalen Anbietern und europäischen Nachfragern, wie zum Beispiel Apotheken, und garantiert gleichzeitig hohe Qualitätsstandards. Im Portfolio befindet sich außerdem eine Telemedizin-Plattform namens "Telecan", die den Patientenzugang vereinfacht.

Das Unternehmen importiert Cannabis-Blüten von über 65 Anbaupartnern aus 18 Ländern, um sie in Deutschland und Portugal zu pharmazeutischen Produkten zu verarbeiten. Die Produktionskapazität liegt derzeit bei bis zu 14 Tonnen pro Jahr. Die Berliner verfolgen dabei eine verfolgen eine Asset-light Strategie durch das Revenue-Sharing mit den Anbaupartnern statt eigene Anbauflächen zu betreiben.

Die Teil-Legalisierung in Deutschland seit April 2024 hat Cantourage einen massiven Wachstumsschub beschert: Im August kletterte der Umsatz gegenüber dem Vorjahreszeitraum um +188% auf 4,9 Millionen €. Für das Gesamtjahr erwartet das Unternehmen, dass sich die Einnahmen gegenüber 2023 auf 48 Millionen € mehr als verdoppeln. In den Folgejahren rechnen Analysten mit Wachstumsraten um 40%.

Obwohl Cantourage hervorragend aufgestellt ist, um vom neuen Medical-Cannabis-Boom in Deutschland zu profitieren, ist die Aktie noch nicht auf dem Radar vieler Anleger.

Der Titel ist seit November 2022 an der Frankfurter Wertpapierbörse gelistet und notiert nach einem raketenhaften Start mittlerweile deutlich unter dem Ausgabepreis. Analysten geben dem Papier derzeit im Schnitt ein 12-monatiges Kursziel von +120% (Stand: 19.12.2024, Kurs: 5,20 €).

5. Cronos Group

Die 2012 gegründete Cronos Group ist ein in Kanada beheimateter Hersteller von Cannabisprodukten. Die Firma entwickelt, produziert und vertreibt verschiedene Cannabinoid-Produkte für den medizinischen Bedarf und den Freizeitgebrauch. Schwerpunkt der Geschäftstätigkeit sind mit Cannabidiol (CBD) versetzte kosmetische Produkte.

Wie Tilray besitzt auch die Cronos Group einen Großaktionär. 2019 stieg der amerikanische Tabakkonzern Altria beim kanadischen Cannabis Unternehmen ein und hält seitdem knapp über 40% der Anteile.

Seit 2018 notiert die Cannabisaktie sowohl an der Toronto Stock Exchange als auch an der US-Technologiebörse Nasdaq. Die Cronos Group-Aktie erlebte seit ihrem Börsengang einen ähnlichen Boom-and-Bust-Zyklus wie fast alle anderen Cannabis Aktien. Bis Anfang 2019 vervielfachte sich der Aktienkurs. Seitdem befindet sich der Kurs jedoch in einer mehr oder weniger kontinuierlichen Abwärtsbewegung.

6. Jazz Pharmaceuticals

Im Unterschied zu fast allen in diesem Beitrag vorgestellten Unternehmen handelt es sich bei Jazz Pharmaceuticals nicht um eine reine Cannabisaktie. Jazz ist ein in der irischen Hauptstadt Dublin ansässiges Pharmaunternehmen, das auf die Behandlung von Schlafstörungen und Epilepsie sowie auf die Entwicklung von Krebsmedikamenten spezialisiert ist.

Durch die Mitte 2021 erfolgte Übernahme von GW Pharmaceuticals ist das irische Biotech-Unternehmen allerdings groß in den Cannabismarkt eingestiegen. GW war eine der führenden Firmen in der Entwicklung und Vermarktung von verschreibungspflichtigen Medikamenten auf Cannabinoid-Basis.

Jazz Pharmaceuticals notiert seit 2007 an der Börse. Aufgrund des Geschäftsschwerpunktes im Biotech-Bereich war die Aktie des Unternehmens in den letzten Jahren deutlich weniger volatil als die Aktien reiner Cannabis Unternehmen. Die Jazz Pharmaceuticals-Aktie pendelte in den letzten zehn Jahren zwischen 100 und 175 € auf und ab.

7. SNDL

SNDL ist der größte private Einzelhändler für Spirituosen in Kanada. Zu den Einzelhandelsmarken des Konzerns im Spirituosensegment zählen Ace Liquor, Wine and Beyond.

Darüber hinaus ist SNDL eines der führenden vertikal integrierten Cannabis Unternehmen Kanadas, das die gesamte Wertschöpfungskette vom Anbau über die Produktentwicklung und -herstellung bis zum Vertrieb abdeckt. Zu den bekanntesten Cannabismarken von SNDL zählen Value Buds, Spiritleaf und Firesale Cannabis.

Das in der westkanadischen Metropole Calgary ansässige Unternehmen ging Ende 2019 an die Börse. Die Kursentwicklung der SNDL-Aktie zählt zu den schlechtesten unter allen Cannabis Aktien. In den Tagen nach dem Börsengang schoss die Aktie durch die Decke und notierte kurzzeitig über der Marke von 100 US$. Seitdem ist der Börsenwert des Getränke- und Cannabiskonzerns massiv eingebrochen. Der aktuelle Börsenkurs der SNDL-Aktie liegt nur noch knapp über 2 US$.

8. Synbiotic

Synbiotic ist die führende europäische Unternehmensgruppe auf dem Hanf- und Cannabismarkt. Die in München ansässige Gruppe ist mit verschiedenen Tochtergesellschaften in den drei Bereichen Industriehanf, Medizinalcannabis und Konsumcannabis tätig. Synbiotic deckt die gesamte Wertschöpfungskette bei Cannabis ab, vom Anbau über F&E und Produktion bis zu Verkauf und Vertrieb.

Die 2010 gegründete Firma notiert seit 2019 an der Deutschen Börse. Die Synbiotic-Aktie hat sich in den letzten Jahren etwas besser an der Börse geschlagen als die meisten anderen Cannabis Aktien. Nach einer Kursverdoppelung Ende 2021 verlor die Synbiotic-Aktie bis Ende 2023 mehr als 90% ihres Wertes. Seitdem hat sich der Kurs der Cannabisaktie allerdings wieder fast verdreifacht.

9. The Scotts Miracle-Gro Company

Wie Jazz Pharmaceuticals ist auch The Scotts Miracle-Gro Company mit Sitz in Marysville im US-Bundesstaat Ohio auf den ersten Blick kein Cannabisunternehmen. Vielmehr ist der Konzern als weltweit führender Hersteller von Produkten im Bereich der Garten- und Rasenpflege bekannt. Das Produktspektrum von The Scotts Miracle-Gro Company reicht von Düngern und Pflanzenschutzmitteln über Biozide und Schädlingsbekämpfungsmitteln bis zu Pflanzensubstraten, Rasensaatgut und Vogelfutter.

Auf den zweiten Blick ist der US-Konzern allerdings ein wichtiger Mitspieler auf dem Cannabismarkt. Die Konzerntochter The Hawthorne Gardening Company ist ein führender Anbieter von Nährstoffen, Beleuchtung und anderen Materialien für die Kultivierung von Indoor-Pflanzen, darunter auch Hanfpflanzen.

Darüber hinaus ist The Scotts Miracle-Gro Company an den beiden US-Cannabisunternehmen RIV Capital und Cansortium beteiligt. Im Mai 2024 gaben die beiden Unternehmen ihre Fusion bekannt. Während RIV im Bundesstaat New York aktiv ist, besitzt Cansortium Lizenzen in Alabama, Florida, Pennsylvania und Texas.

The Scotts Miracle-Gro Company ist seit 1992 an der Börse notiert. In den vergangenen Jahren erlebte der Konzern eine Berg- und Talfahrt an den Finanzmärkten. Von Anfang 2019 bis Anfang 2021 vervierfachte sich der Aktienkurs. In den darauffolgenden Jahren verlor die Aktie jedoch alle zuvor gemachten Kursgewinne.

10. Tilray

Tilray ist neben Canopy Growth und der Cronos Group das weltweit bekannteste und größte Cannabisunternehmen. Das inzwischen in New York City ansässige Unternehmen wurde 2013 gegründet.

Tilray beschäftigt sich mit der Forschung, dem Anbau, der Verarbeitung und dem Vertrieb medizinischer Cannabisprodukte. Seit 2018 kooperiert das Unternehmen mit dem Schweizer Pharmakonzern Novartis beim Verkauf und Vertrieb medizinischer Cannabisprodukte. Der US-Cannabiskonzern betreibt Niederlassungen in mehreren Ländern weltweit, darunter auch in Deutschland.

2021 fusioniert Tilray mit dem Wettbewerber Aphira. Obwohl das Unternehmen damals mehrheitlich in den Besitz der Aphira-Aktionäre überging, wurde der Firmenname „Tilray“ beibehalten. 2023 übernahm Tilray den Wettbewerber Hexo Corp., ein Marihuana Produzenten für den kanadischen Freizeitsektor.

Neben dem Cannabisgeschäft betreibt Tilray auch eine Biersparte. Das Unternehmen ist Eigentümer zahlreicher Brauereien und zählt zu den zehn größten Craft Beer Brauereien auf dem amerikanischen Markt.

Seit 2018 notiert die Cannabisaktie an der US-Technologiebörse Nasdaq. Nach einer kurzen Kurs Rallye nach dem Börsengang, in der die Tilray-Aktie ihren Wert vervielfachen konnte, ging es für die Cannabisaktie in den darauffolgenden Jahren fast kontinuierlich bergab. Mit einem aktuellen Wert von nur noch ca. 2 US$ ist die Tilray-Aktie fast zu einem Pennystock verkommen.

Die Ampel-Koalition hat eines ihrer zentralen Wahlversprechen umgesetzt und Cannabis in Deutschland teilweise legalisiert. Der Besitz und Konsum von Cannabis sind seitdem in bestimmten Mengen erlaubt.

Doch welche Folgen ergeben sich aus dieser Teillegalisierung für die deutsche unter internationale Cannabisindustrie? Und wird das deutsche Beispiel auch in anderen Ländern Schule machen?

Dieser Ratgeber beschäftigt sich mit der Frage, wie die Zukunft der Cannabis-Branche aussehen könnte. Besonderes Augenmerk wird dabei auf die USA gerichtet, den mit Abstand größten Einzelmarkt für Cannabisprodukte.

Was ist Cannabis und wo wird es eingesetzt?

Cannabis gehört zur botanischen Gattung der Hanfgewächse. Die Cannabis-Pflanze enthält über 60 verschiedene „Cannabinoide“ genannte Wirkstoffe, von denen einige psychoaktiv wirken. Der Hauptwirkstoff ist Delta-9-Tetrahydrocannabinol (kurz THC). Je nach Hanfsorte, den darin enthaltenen Cannabinoiden und der konsumierten Menge kann Cannabis beruhigend, anregend und/oder halluzinogen wirken.

Seit Jahrhunderten wird Cannabis von Menschen als Rauschmittel konsumiert. Die Hanfpflanze wird auf drei verschiedene Arten als Droge genutzt. Erstens in Form getrockneter Pflanzenteile (auch Marihuana oder Gras genannt), zweitens als zu Platten gepresstes Harz (Haschisch oder Dope) und drittens als Extrakt aus dem Harz (Haschischöl oder THC-Öl).

Mindestens genauso lange wie Cannabis als Rauschmittel verwendet wird, ist auch die heilende Wirkung der Hanfpflanze bekannt. Cannabis wird heutzutage vor allem bei chronischen Schmerzen, bei Spastik im Zusammenhang mit Multipler Sklerose und zur symptomatischen Behandlung von Krebspatienten eingesetzt. Cannabis kann Schmerzen lindern, Muskeln entspannen, Übelkeit mindern und den Appetit steigern. Sehr häufig wird Cannabis in Kombination mit anderen Medikamenten und Therapiekonzepten eingesetzt.

In den letzten Jahren wurde die medizinische Forschung über die Wirkungen von Cannabis deutlich intensiviert. Inzwischen gibt es Dutzende Studien zur Wirkweise der Droge auf den menschlichen Organismus.

Der Cannabismarkt in Deutschland und der Welt

Der Cannabismarkt in Deutschland hat in den vergangenen fünf Jahren eine rasante Entwicklung erlebt. Im Zeitraum von 2018 bis 2023 ist das Marktvolumen um rund 75% auf ca. 910 Millionen € gestiegen. Schätzungen gehen davon aus, dass das Volumen des Cannabismarktes 2025 die Milliardengrenze überschreiten wird. Hauptwachstumstreiber ist vor allem der Teilmarkt für medizinischen Cannabis, der bereits 2017 in Deutschland legalisiert wurde. Diese Gesetzesänderung ermöglichte einen kontrollierten und medizinisch begleiteten Zugang zu Cannabisarzneimitteln für Patienten mit schwerwiegenden Erkrankungen, bei denen herkömmliche Therapien nicht ausreichend wirksam sind.

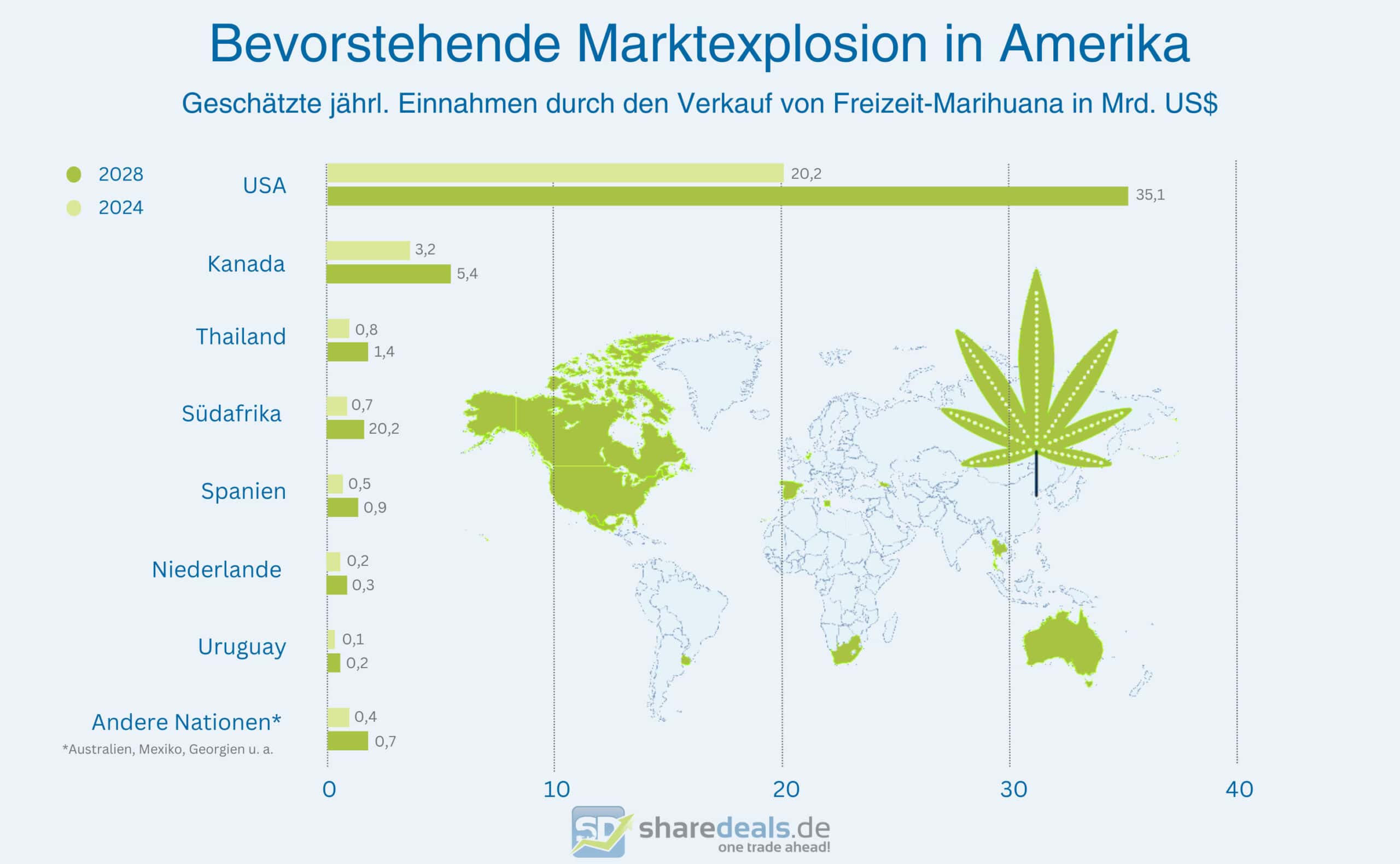

Im Vergleich zu den USA ist der deutsche Cannabismarkt allerdings ein Zwerg. Allein der jährliche Umsatz mit nicht-medizinischem Cannabis beträgt in den Vereinigten Staaten derzeit rund 20 Milliarden US$. Bis 2028 wird mit einer Umsatzsteigerung bei Freizeit-Cannabis auf 35 Milliarden US Dollar gerechnet.

Der mit Abstand größte Markt wird noch viel größer. | Datenquelle: Statista | Stand: Juli 2023 | Grafik: eigene Darstellung

Auch Kanada, das als eines der ersten Länder den Besitz und Konsum von Cannabis legalisierte, ist trotz seiner deutlich geringeren Einwohnerzahl ein wesentlich größerer Cannabis Markt als Deutschland. Hier wird jährlich Cannabis im Wert von rund 3,2 Milliarden US$ für Freizeitzwecke konsumiert. Bis 2028 dürfte der kanadische Freizeit-Cannabismarkt auf rund 5,4 Milliarden US$ wachsen.

Ein noch stärkerer Wachstumstreiber der Cannabis Branche als der Privatkonsum wird in den kommenden Jahren der Medikamentenkonsum sein.

Stand der Cannabis Legalisierung in Deutschland

Deutschland hat im Frühjahr 2024 eine der größten historischen Wenden in seiner Drogenpolitik vollzogen. Seit dem 1. April ist der Besitz und Konsum von Cannabis hierzulande unter Einhaltung bestimmter Vorgaben legal. Erwachsene dürfen im Rahmen dieser Teillegalisierung nun bis zu 25 Gramm des Rauschmittels zum Eigenkonsum mit sich führen. Zudem ist es Bundesbürgern erlaubt, bis zu drei Cannabispflanzen zu züchten und maximal 50 Gramm Cannabis zu Hause aufzubewahren.

Das neue Cannabis-Gesetz blieb jedoch hinter den ursprünglichen Plänen zurück. Statt eines boomenden kommerziellen Freizeit-Cannabis-Marktes mit lizenzierten Fachgeschäften gibt es nur Cannabis-Clubs, um die Abgabe der Droge und den gemeinsamen Konsum durch Clubmitglieder zu ermöglichen. Die Clubs dürfen Hanfpflanzen allerdings nicht kommerziell anbauen und höchstens 50 Gramm Cannabis pro Monat an einzelne Klubmitglieder ausgeben.

Dass der gewerbliche Vertrieb von Cannabis in Deutschland weiterhin untersagt bleibt, ist eine bittere Enttäuschung für Wirtschaft und Investoren, die auf einen Milliardenmarkt für Freizeitkonsum gehofft haben. Selbst die geplanten regionalen Modellprojekte für lizenzierte Fachgeschäfte stecken in der Warteschleife.

Doch während der Freizeit-Markt auf Eis liegt, erlebt der medizinische Cannabis-Sektor einen bemerkenswerten Aufschwung. Die Streichung von der Betäubungsmittel-Liste vereinfacht Verschreibung und Vertrieb erheblich. Die Patientenzahlen steigen rasant, der Markt könnte bis 2028 die Milliardengrenze überschreiten.

Laut dem aktuellen German Cannabis Report von Prohibition Partners wird erwartet, dass die Verkaufszahlen im Jahr 2024 auf 420 Millionen € steigen und bis 2028 über 1 Milliarde € erreichen. Dem BfArM zufolge könnte diese Marke sogar schon 2026 geknackt werden.

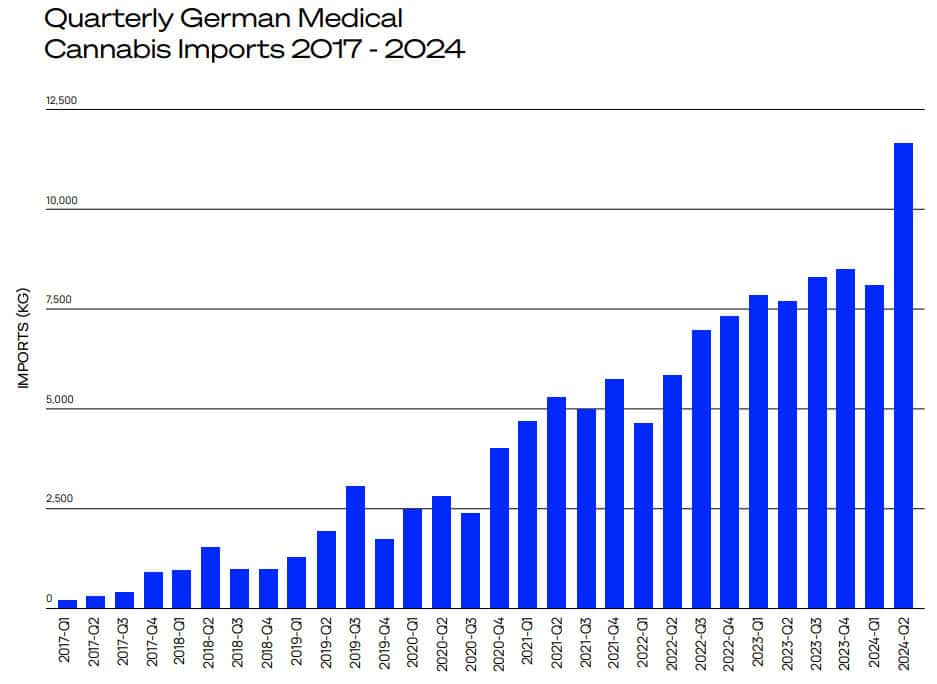

Allein im zweiten Quartal 2024 kletterten die Importe von medizinischem Cannabis um rund 44% auf über 11.700 Kilogramm. Die BfArM hat zudem den Ausschreibungsprozess für den Anbau von medizinischem Cannabis aufgehoben, was zu einer deutlichen Erhöhung der inländischen Produktion führen wird. Statt komplizierter Vergabeverfahren genügt nun eine Erlaubnis. Die Cannabisagentur kauft nicht mehr zentral ein, Unternehmen können direkter agieren.

Starker Wachstumsschub durch das in Q2 2024 in Kraft getretene Cannabisgesetz.

Für Anleger und Unternehmen bietet der Medizinal-Cannabis-Bereich damit die vielversprechendsten Rendite-Chancen – auch ohne neue Gesetze und unabhängig von möglichen politischen Kehrtwenden nach der nächsten Bundestagswahl. Der Markt ist zu vielversprechend, die Nachfrage zu groß und die positiven Effekte für Patienten zu offensichtlich, als dass ein Regierungswechsel diesen Zug aufhalten könnte.

Stand der Cannabis-Legalisierung in den USA

In den USA ist die Legalisierung von Cannabis bislang Sache der Bundesstaaten. Das macht die Vereinigten Staaten hinsichtlich der Einstufung der Droge zu einem veritablen Flickenteppich. In 38 der 50 Bundesstaaten ist der Einsatz von Cannabis für medizinische Zwecke erlaubt. 24 Bundesstaaten erlauben zudem den Freizeitkonsum der Droge.

Die Regierung unter US-Präsident Biden strebt seit über zwei Jahren eine bundesweit einheitliche Regelung von Cannabis an. Bislang wird die Droge von der zuständigen Bundesbehörde DEA (Drug Enforcement Administration) auf einer Gefährdungsstufe (Schedule-III) mit harten Drogen wie Heroin eingestuft.

Das US-Justizministerium hat auf Empfehlung des Gesundheitsministeriums im Mai 2024 offiziell ein sogenanntes „Rescheduling-Verfahren“ eingeleitet. Das bedeutet, dass nun ein Vorschlag für eine Gesetzesänderung auf dem Tisch liegt, Cannabis von einer Schedule-III zu einer Schedule-I-Droge herabzustufen. Das würde bedeuten, dass die Droge in Zukunft nur noch das Gefährdungspotenzial leichter Betäubungsmittel attestiert würde.

Das nächste Wort in dieser Angelegenheit hat allerdings die DEA. Sie holt gegenwärtig Informationen und Meinungen verschiedener Parteien ein und wird im Anschluss über eine Änderung der Gefährdungsstufe beraten. Wie lange dieser Prozess dauern wird, kann derzeit nicht eingeschätzt werden.

Selbst wenn sich die DEA der Meinung des Gesundheits- und des Justizministeriums anschließen sollte, hat das letzte Wort der US-Kongress. Der Senat und das Repräsentantenhaus stimmen final über eine bundesweite Legalisierung von Cannabis ab. Dazu müssen im Vorfeld jedoch zahlreiche Detailfragen zu den Themen Besteuerung, Werbung, Lizenzen und Verkauf geklärt werden. Die Zustimmung des US-Kongresses ist angesichts des sehr umstrittenen Themas derzeit alles andere als sicher.

Warum sind Cannabis Aktien so stark gefallen?

Wie in der Vorstellung der wichtigsten Cannabis Aktien deutlich wird, haben die meisten Unternehmen der Branche in den vergangenen Jahren massive Wertverluste erlitten. Bei vielen Cannabisunternehmen hat sich der Börsenwert in den letzten drei Jahren um mehr als 90% verringert.

Grund für den herben Wertverlust sind im Wesentlichen die viel zu hohen Erwartungen, die Anleger in der Vergangenheit an Cannabis Aktien hatten. Bis heute ist die weltweite Cannabis Legalisierung noch nicht weit fortgeschritten. Mit Ausnahme weniger Länder, darunter auch Deutschland, ist der Besitz und Konsum der Droge als Rauschmittel immer noch untersagt. Das hat zur Folge, dass sich das Geschäftsmodell von Cannabis Firmen in den meisten Staaten auf die medizinische Anwendung der Droge beschränkt.

Tipp: Werde jetzt Mitglied bei sharedealsPlus und profitiere von wahren Börsenstars!

Wie kann man in Cannabis Aktien investieren?

Um Geld in der Cannabis Branche zu investieren, hast Du drei Möglichkeiten zur Auswahl:

1. Cannabis-Einzelaktien,

2. Cannabis-ETFs und

3. Cannabis-Investmentfonds.

Cannabis-Einzelaktien

Die erste Möglichkeit ist der Kauf von Aktien eines Cannabis-Unternehmens. Die Zahl der börsennotierten Unternehmen aus der Cannabisindustrie ist in den letzten Jahren stetig gewachsen. Neben reinen Cannabis Unternehmen, die ausschließlich Produkte auf Hanfbasis produzieren, gibt es auch mehrere Großkonzerne, die mit einzelnen Geschäftsbereichen im Cannabis Sektor tätig sind. Aufgrund der hohen Dynamik der jungen Industrie wird sich das Spektrum der Cannabis Aktien in den kommenden Jahren noch deutlich ausweiten.

Cannabis-ETFs

Exchange-traded Funds sind bei vielen Anlegern eine beliebte Alternative zu Investitionen in einzelne Cannabis Aktien, da sie eine schnelle, bequeme und kostengünstige Streuung einer Geldanlage über verschiedene Unternehmen einer Branche ermöglichen. Vor allem in der jungen und riskanten Cannabis Branche erscheint ein Investment in einen Cannabis-ETF aufgrund der Vermögensdiversifikation besonders intelligent.

Leider haben Anleger in Deutschland derzeit keine Möglichkeit hierzulande in einen Cannabis-ETF zu investieren. Bis 2023 gab es mit dem Rize Medical Cannabis and Life Sciences UCITS ETF und dem Medical Cannabis and Wellness UCITS ETF noch zwei Themen ETFs für die Branche. Beide Cannabis-ETFs wurden inzwischen allerdings von ihren Fondsgesellschaften eingestellt.

Wenn Du in einen Cannabis-ETF investieren willst, musst Du folglich einen in den USA zugelassenen Fonds wählen. Jenseits des Atlantiks erwartet Dich eine gute Auswahl verschiedener Branchen-ETFs, darunter der AdvisorShares Pure Cannabis ETF, der Amplify Alternative Harvest ETF, der AXS Cannabis ETF, der Cambria Cannabis ETF und der Horizons Marijuana Life Sciences Index ETF.

Cannabis-Investmentfonds

Eine Alternative für Anleger zu einem Investment in einen amerikanischen Cannabis-ETF ist ein Cannabis-Investmentfonds. Derzeit gibt es mit dem Cansoul Fonds – Hanf Aktien Global und dem GF Global Cannabis Opportunity Fund zwei in Deutschland zugelassene Investmentfonds, die ihr Geld in der Cannabis-Branche anlegen.

Tipps und Tricks beim Investieren in Cannabis-Aktien

Wie Du bereits in diesem Artikel erfahren hast, ist die Cannabisindustrie eine sehr spezielle Branche mit zahlreichen Besonderheiten. Das macht sie zwar zu einer äußerst vielversprechenden, aber auch überaus risikoreichen Geldanlage. Bei einem Investment in Cannabis Aktien solltest Du deshalb immer die folgenden Tipps und Tricks im Hinterkopf haben:

1. Cannabis ist hochpolitisch

Cannabis ist und bleibt eine Droge. Das bedeutet, dass ihr Konsum nicht nur gesellschaftlich, sondern auch politisch sehr umstritten ist. Die Meinungen der politischen Lager hinsichtlich einer Freigabe des Cannabiskonsums gehen sehr weit auseinander. Letztlich entscheidet die Regierung bzw. das Parlament jedes einzelnen Landes über den Umgang mit Cannabis. Ein Regierungswechsel kann deshalb zu einer Legalisierung, aber auch zu einem Verbot der Droge führen. Dies kann für Cannabisunternehmen gegebenenfalls zu einer existenzbedrohenden Gefahr werden. Dementsprechend reagieren Cannabis Aktien oftmals mit extremen Kursschwankungen auf politische Entscheidungen.

2. Cannabis ist eine junge Industrie

Hanfpflanzen werden zwar schon seit vielen Jahrhunderten als Rausch- und Heilmittel konsumiert bzw. eingesetzt, doch erst in den letzten Jahren ist so etwas wie eine Cannabisindustrie entstanden. Die meisten Cannabisunternehmen der Welt sind noch keine zehn Jahre alt. Das hat zur Folge, dass es noch kein etabliertes Wettbewerbsumfeld gibt. Zwar haben sich mit Canopy Growth, der Cronos Group und Tilray inzwischen drei größere Cannabishersteller herauskristallisiert, aber jedes Jahr drängen neue Unternehmen auf den Wachstumsmarkt. Es ist völlig unsicher, wie die Entwicklung der Wettbewerbslandschaft in den kommenden Jahren aussehen wird.

3. Cannabis ist ein Verlustgeschäft

Eine Folgeerscheinung des Startup-Charakters der Cannabisindustrie ist, dass fast alle Cannabisunternehmen bis heute extrem unprofitabel sind. Jährliche Verluste, die höher als der Jahresumsatz ausfallen, sind in der Branche keine Seltenheit. Bei keinem einzigen reinen Cannabisunternehmen zeichnen sich in naher Zukunft schwarze Zahlen ab. Als Anleger musst Du deshalb jederzeit damit rechnen, dass Unternehmen Kapitalerhöhungen durchführen, um ihre Geschäftstätigkeit weiter zu finanzieren. Das bedeutet eine Verwässerung der Altaktionäre und tendenziell sinkende Aktienkurse.

4. Cannabis ist eine Nerven- und Geduldsprobe

Eine direkte Folge der Dynamik im Cannabis Sektor ist, dass Du nur sehr langfristig in Cannabis Aktien investieren solltest. Politische Beschlüsse, die Vorlage von Quartals- und Jahreszahlen sowie strategische Geschäftsentscheidungen wirken sich nicht selten massiv auf den Kurs von Cannabis Aktien aus. Ein Investment in die Cannabis Industrie sei deshalb nur Anlegern empfohlen, die über ein starkes Nervenkostüm und einen langen Geduldsfaden verfügen.

5. Cannabis ist riskant

Das unternehmensspezifische Risiko einzelner Cannabisunternehmen ist für Anleger extrem hoch. Jahrelange Verluste können jederzeit dazu führen, dass Anleger nicht mehr bereit sind, einem Unternehmen frisches Kapital zur Verfügung zu stellen. Dementsprechend hoch ist die Insolvenzgefahr bei allen Cannabis Konzernen. Diese Gefahr kannst Du nur durch eine breite Streuung Deines Kapitals über mehrere Einzelaktien bzw. ETFs und Investmentfonds mindern.

💬 Cannabis-Aktien und andere Börsenthemen: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen kostenlosen Live Chat, dem Börsen-Forum der neuen Generation.