Assembly Biosciences: Eine Jahrhundertchance

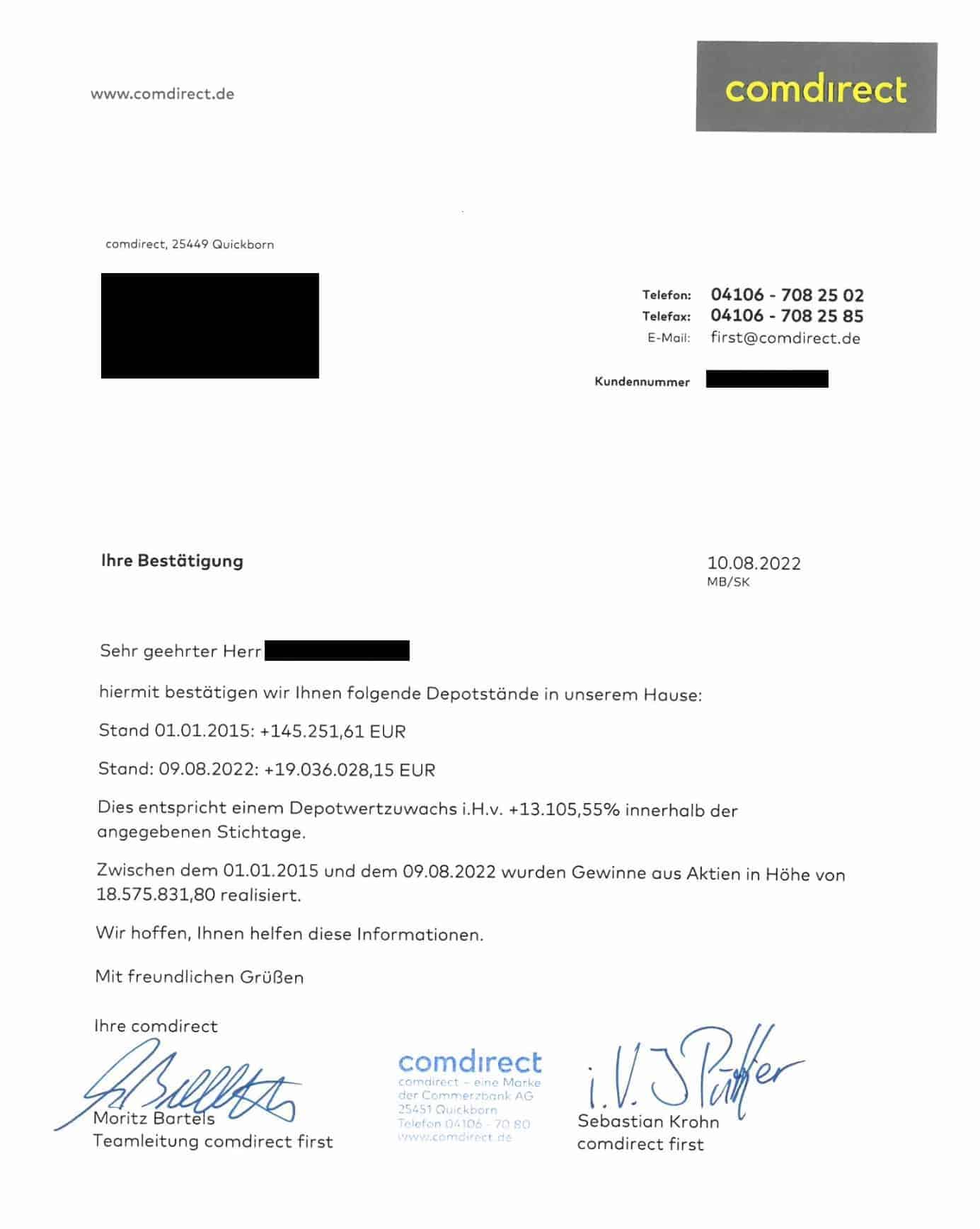

SD-Investmentlegende „Hai“ ist mit sagenhaften +13.105,55% Depotwertzuwachs und Aktiengewinnen über mehr als 18,5 Millionen € innerhalb von siebeneinhalb Jahren vielleicht der talentierteste Börsianer unserer Zeit.

„Hai“, dessen wahre Identität Mitgliedern des weltweit einzigartig erfolgreichen No Brainer Club bekannt ist, hat Assembly Biosciences (WKN: A402CB) zu seinem diesjährigen Biotech-Favoriten auserkoren. Die Argumente sind stark, das Chance-Risiko-Verhältnis für ihn um Welten attraktiver als beispielsweise bei den deutschen Biotech-Vertretern Evotec, BioNTech, CureVac, Formycon oder 4 SC.

ℹ️ Assembly Biosciences vorgestellt

- Assembly Biosciences ist ein US-Biotechnologieunternehmen, das sich der Entwicklung innovativer antiviraler Therapeutika verschrieben hat, um den Verlauf schwerer Viruserkrankungen zu verändern und das Leben von Patienten weltweit zu verbessern.

- Unter der Leitung eines versierten Teams von Führungskräften in der virologischen Arzneimittelentwicklung engagiert sich Assembly Bio für die Verbesserung der Ergebnisse für Patienten, die mit den schweren, chronischen Auswirkungen von Herpesvirus-, Hepatitis-B-Virus- (HBV) und Hepatitis-Delta-Virus- (HDV) Infektionen zu kämpfen haben.

100 Mio. $ vom Weltmarktführer für Therapien der Zukunft

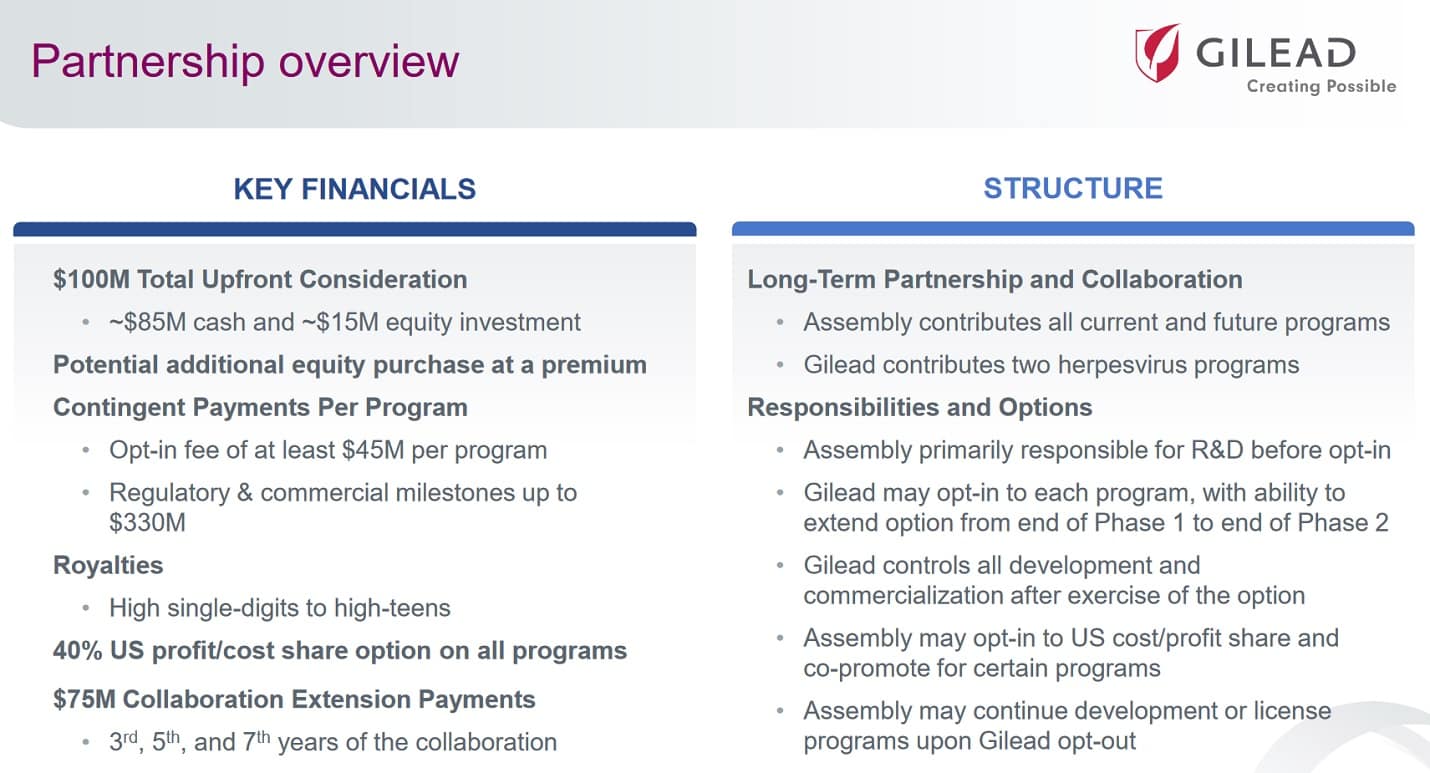

Im Oktober meldete Assembly Biosciences eine 12-jährige Kooperation mit dem Pharmariesen Gilead. Die finanziellen Details: 100 Millionen US$ an Sofortzahlung, davon 15 Millionen US$ im Zuge einer Kapitalerhöhung, durch die sich Gilead als Weltmarktführer im Virologie-Sektor mit 19,9% an Assembly beteiligt hat.

Die Struktur des Deals lässt vermuten, dass Gilead eine Gesamtübernahme bevorzugt hätte, Assembly aber langfristig als unabhängiges Unternehmen ein höheres Wertsteigerungspotenzial sieht. Betrachten wir das Abkommen im Detail, kommt dieses schon nah an eine Quasi-Übernahme heran.

Programme mit Milliardenpotenzial

Gilead sicherte sich Optionen für alle aktuellen und künftigen Assembly-Programme. Hierfür zahlt der Konzern nach Phase 1 oder 2 jeweils 45 bis 125 Millionen US$, abhängig vom Asset und seines Entwicklungsstandes. Insgesamt vier klinische Studien sollen bis Ende dieses Jahres mit kurzem Weg zum „Proof of Concept“ laufen, Gilead selbst hat mit der Vereinbarung zwei Entwicklungsprogramme und damit sein ganzes Herpes-Portfolio an Assembly abgegeben.

Zieht Gilead eine Option, übernimmt der Pharmakonzern sämtliche weitere Kosten und für Assembly winken regulatorische und kommerzielle Meilensteinzahlungen in Höhe von 330 Millionen US$ je Programm sowie Umsatzbeteiligungen bis knapp unter 20%. Assembly erhält zudem das Recht, sich seinerseits per „Opt-in“ an den Kosten zu beteiligen und dafür 40% der zukünftigen Profite zu vereinnahmen.

Doch damit nicht genug: Über die nächsten sechs Jahre fließen – sofern die Kooperation nicht wider Erwarten gekündigt wird – weitere 225 Millionen US$ an Assembly, um die Forschung zu unterstützen. In Verbindung mit den Opt-in Zahlungen durch Gilead könnte Assembly damit sogar schon 2026 profitabel werden – falls sie dann überhaupt noch eigenständig sind.

Übernahme schneller als gedacht?

Trotz eines „Standstill Agreements“ über drei Jahre ist eine Komplettübernahme in der nächsten Zeit nicht ausgeschlossen und vermutlich am Ende eine Preisfrage. Gilead darf das Assembly-Board bereits jetzt mit zwei eigenen Direktoren besetzen und seinen Anteil unter gewissen Voraussetzungen auf bis zu 35% ausbauen.

Top-Favorit 2024

Der Investmentcase rund um Assembly Biosciences wurde zuletzt ausführlich im exklusiven No Brainer Club beleuchtet. Wie unter anderem schon bei der Übernahme von Translate Bio durch den französischen Sanofi-Konzern, sollte „Hai“ auch in diesem Fall Recht behalten.

Im April und Juni letzten Jahres veröffentlichte „Hai“ jeweils einen persönlichen Research-Report zur Assembly-Aktie (erstmalig bei einem Kurs von 0,82 US$) und gab eine – mit explizitem Risikoverweis versehene – Einschätzung mit „Strong Buy“-Empfehlung ab. Vorausgesagt wurde ein Mega-Deal mit Gilead. Genau dieser hatte sich schließlich bestätigt und für exorbitante Tagesgewinne bei „Hai“ und NBC-Mitgliedern gesorgt. Am Tag der Verkündung knallte der Kurs um zeitweise mehr als +200% in die Höhe.

Doch jetzt erst wird es richtig spannend: Nachdem die Assembly-Aktie absurderweise wieder alle Gewinne abgegeben hat, erhöhte „Hai“ seinen Anteil am Unternehmen signifikant. Als aktivistischer Investor mit mehreren Millionen Dollar Kapitaleinsatz könnte er auf eine kurzfristige Übernahme drängen, die Aktionären quasi aus dem Stand ein Premium von vielleicht +500 oder +1000% verspricht – bei US-Biotechfirmen mit zukunftsweisender Forschung durchaus realistisch.

Unternehmen begeistert von rapidem Fortschritt

Das Unternehmen selbst gab zum Jahresbeginn bekannt, begeistert zu sein von dem rapiden Fortschritt in seiner Pipeline und betonte die Aussicht, die therapeutischen Möglichkeiten für Patienten, die mit schweren Virusinfektionen leben, deutlich zu verbessern.

Speziell in Bezug zur teilweise lebensbedrohlichen chronischen Hepatitis B, die bei rund 300 Millionen bekannten und vielen unbekannten Fällen als Volkskrankheit bezeichnet werden kann, heißt es auf der Unternehmenswebseite:

Wir glauben, dass wir über einzigartige Fähigkeiten verfügen, die es uns ermöglichen werden, die erste therapeutische Innovation seit Jahrzehnten einzuführen und die Heilungsraten für Menschen mit chronischer HBV-Infektion zu verbessern.

Einmalige Ausgangslage – und Knall in Kürze

Fakt ist: Assembly Biosciences handelt aktuell bei einem Kurs von rund 0,90 US$ mit einer Marktkapitalisierung von etwa 60 Millionen US$. Demgegenüber steht ein Kassenbestand in Höhe von geschätzt circa 135 Millionen US$ zum Jahresende 2023 – bei keinerlei Bankschulden und weniger als 10 Millionen US$ an Verbindlichkeiten.

Weltklasse-Forschung mit vielen Milliarden Dollar Umsatzpotenzial, validiert von „Big Pharma“ und bestätigt durch Aussagen renommierter Wissenschaftler, gibt es für Aktionäre demnach quasi nicht nur geschenkt: Sie erhalten sogar noch einen riesigen Cashberg obendrauf!

Der britische Nobelpreisträger Michael Houghton sagte auf einer Telefonkonferenz abseits der breiten Öffentlichkeit zuletzt beispielsweise: „Es gibt für diese Art von Arbeit keine bessere Firma als Assembly Biosciences“ und verglich die Discovery Engine des Unternehmens mit einem strahlenden Ferrari in der Garage. „You just need to go out and drive it“.

Noch einmal: Allein bis zum Cashwert der Firma müsste die Aktie mehr als +100% steigen. Eine einmalige Chance!

Doch nicht nur deshalb rechnet Investment-Star „Hai“ schon in den nächsten Wochen mit einer riesigen Kursexplosion der Nasdaq-notierten Aktie...

2 Top-Szenarien in den nächsten Wochen

Diese Woche stimmen die Aktionäre von Assembly Biosciences zunächst über die Möglichkeit einer Aktienzusammenlegung ab. Wichtig: Das genehmigte Aktienkapital soll hierbei unverändert bleiben, so dass dem Unternehmen künftig großer Spielraum bei Finanzierungen entsteht. Die Maßnahme erachten wir zunächst als vorsorglich und sinnvoll. Eine Kapitalerhöhung wäre die Alternative zu einem sofortigen Verkauf der Firma.

Fakt ist: Wenn Assembly gemäß Gilead-Abkommen bis zum 15. Juli dieses Jahres (Update 19.09.24: Die Frist wurde im Zuge einer ersten Kapitalerhöhung mittlerweile bis 15. Oktober verlängert) mindestens 30 Millionen US$ an weiterem Eigenkapital aufnimmt, hat das Unternehmen das Recht – aber nicht die Pflicht – Gilead weitere Aktien zu verkaufen, die zu einer Erhöhung dessen Anteils auf 29,9% des dann ausstehenden Kapitals führen. Dabei wäre Gilead verpflichtet, ein Premium von 35% zu zahlen.

ABI-5366 im Fokus

Frühere Aussagen von CEO Jason Okazaki auf Investorenkonferenzen lassen erwarten, dass Assembly gezielt auf Basis außergewöhnlich starker präklinischer Datenpakete versuchen wird, Investoren zu überzeugen. Allen voran steht hier Assemblys langwirksamer Helikase-Primase-Inhibitor ABI-5366 zur Behandlung von wiederkehrendem Genitalherpes im Fokus, dessen Umsatzpotenzial in der Leitindikation auf bis zu 3 Milliarden US$ jährlich geschätzt wird.

Das Vertrauen in das Programm sei „gewaltig“, so Okazaki. Gilead versucht bereits seit Jahren im Herpes-Bereich Fuß zu fassen. Zuletzt unterstrich der Konzern 2022 im Rahmen eines „Deep Dives“ seine Ambitionen. Jetzt setzt er ganz offensichtlich auf Assembly-Technologie.

Ein IND-Antrag zu ABI-5366, der die klinische Studie am Menschen noch im ersten Halbjahr 2024 ermöglicht, dürfte unmittelbar bevorstehen oder bereits eingereicht worden sein. Bis Ende des Jahres sollen erste Daten vorliegen.

Kapitalerhöhung sollte Rallye in Gang setzen

Sollte sich Assembly für eine Kapitalerhöhung statt eines Sofortverkaufs entscheiden, erwarten wir erfahrungemäß entsprechendes Momentum im Voraus. So wie auch schon im Zuge der letzten öffentlichen Finanzierung 2019, als der Kurs im Vorfeld der Ankündigung um etwa +100% und am Tag nach der Ankündigung um weitere +40% stieg.

Obwohl Assembly am 12.12.19 vorbörslich bekanntgegeben hatte, neue Aktien zum Preis von 16,50 US$ auszugeben und damit 125 Millionen US$ einzunehmen, kletterte der Kurs am folgenden Handelstag unter riesigem Umsatz bis auf 25,07 US$ in die Höhe. SD-Experten bezeichnen eine erfolgreiche Transaktion dieser Art gerne als „Profi-KE“ mit nachhaltig positivem Effekt auf den Aktienpreis, da in der Regel namhafte und schlagkräftige Investoren mit ernsthaftem Interesse an der langfristigen „Value Story“ mitwirken.

Der erste große Wurf zur HBV-Heilung scheiterte damals. Doch das Vertrauen in die Technologie blieb hoch und neues Top-Personal wurde eingestellt, um den Durchbruch jetzt zu schaffen.

CEO Okazaki gilt als exzellent vernetzter M&A-Profi mit Gilead-Vergangenheit. Aufsichtsratsvorsitzender William Ringo ist in der Branche ebenfalls als Dealmaker bekannt. Unter Führung beziehungsweise Aufsicht des frühreren Business-Development-Chefs von Pfizer wurden bereits reihenweise Biotechunternehmen erfolgreich an „Big Pharma“ veräußert. Die beiden für Aktionäre derzeit wichtigsten Figuren bei Assembly werden den Markt vermutlich nicht enttäuschen.

Gilead in der Pflicht

Ein Grund, weshalb sich Assembly bisher vor einer Direktübernahme durch Gilead gedrückt hat, dürfte nicht nur ein zu geringes Kaufpreisangebot gewesen sein. Auch fehlte es den nur mäßig incentivierten Verantwortlichen bisher an Druck von außen, beispielsweise durch starke Aktionäre. Das Problem wurde mittlerweile gelöst.

Wir betrachten den Gilead-Deal vergangenes Jahr als Übergangslösung, um einen Komplettverkauf nun mit weiteren Daten und Argumenten im Rücken zu einem adäquaten Preis zu finalisieren. Klar ist: Gilead muss als Weltmarktführer im Virologie-Sektor seine bemitleidenswerte Pipeline stärken. Opt-in-Programme, bei denen man die Forschungsginitiativen nicht selbst steuert und das Potenzial einer bahnbrechenden Discovery-Plattform nicht ausschöpft, können für einen Riesen wie Gilead nicht das Ziel sein. Und es kann auch nicht im Sinne der Patienten sein.

Neben aktuellen ABI-5366-Daten könnte auch ein neuer Zulassungspfad für Assemblys hochpotentem Core Inhibitor ABI-4334 zur Behandlung und idealerweise Heilung chronischer Hepatitits B die Preisfindung vollenden: „Partial Cure“ soll als Endpunkt für HBV-Zulassungsstudien seitens der Gesundheitsbehörden implementiert werden.

Gilead selbst gibt an, bis 2030 mehr als 10 neue, transformative Therapien auf den Markt bringen zu wollen. Assemblys Pipeline könnte hierbei eine bedeutende Rolle spielen.

Trotz dünner Pipeline eröffnete Gilead vergangenes Jahr ein neues Virology Research Center. Mittig im Bild: Tomas Cihlar, mittlerweile auch im Assembly-Board.

+500% kurz- oder über +1000% langfristig?

Stimmen die Rahmenbedingungen, halten wir im Falle eines Sofortverkaufs eine Preisspanne von circa 300 bis 500 Millionen US$ und damit circa 4,60 bis 7,70 US$ je Aktie (circa 55 bis 92 US$ nach Aktienzusammenlegung) für konservativ realistisch. Wählt Assembly den Alternativweg, sehen wir langfristig durch die Kommerzialisierung mehrerer Blockbuster-Medikamente ein Wertsteigerungspotenzial von weit mehr als 1000%.

Update 14.02.24

Nach einer Aktienzusammenlegung im Verhältnis 12 zu 1 notiert Assembly Biosciences unter der neuen WKN A402CB und ISIN US0453962070. Die Aktie handelt derzeit um 12,00 US$, was einem Kurs von 1,00 US$ vor der Aktienzusammenlegung entspricht. An der einzigartigen Unterbewertung der Aktie beziehungsweise Marktkapitalisierung der Firma ändert sich rein gar nichts.

Assembly Biosciences & andere Chancen: Jetzt informieren!

Registriere Dich heute kostenlos für unseren Live Chat und diskutiere mit echten Experten über Assembly Biosciences und andere Chancen.

Interessenkonflikt: Der Autor und Mitarbeiter des Herausgebers halten Aktien des besprochenen Unternehmens Assembly Biosciences in signifikantem Umfang (über 10% des ausstehenden Kapitals). Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.