Phio Pharmaceuticals: NBC-Volltreffer will's jetzt wissen!

Im No Brainer Club wurde die Aktie im Dezember zum Preis von 0,34 USD empfohlen. Im Vergleich zu vielen anderen Empfehlungen ist das Kursplus damit noch überschaubar und ein Einstieg möglicherweise noch nicht zu spät. Warum das Phio-Papier so spannend und nach wie vor extrem chancenreich ist, erfahren Sie jetzt hier in unserer erstmalig öffentlichen Coverage.

Wissenschaft mit Nobelpreis

Das Unternehmen wurde 2006 als RXi Pharmaceuticals gegründet und erst vor wenigen Monaten in Phio Pharmaceuticals umbenannt. Der Namenswechsel erfolgte im Zuge der Neufokussierung auf den Sektor der Krebsimmuntherapie.

Mitgründer von RXi war seinerzeit Craig Mello, der die sogenannte RNA-Interferenz (RNAi) maßgeblich miterforschte und hierfür 2006 den Nobelpreis erhielt.

Bei der RNA-Interferenz handelt es sich um einen natürlichen Mechanismus in den Zellen von Lebewesen mit einem Zellkern, der die Expression von Genen unterdrückt, also der zielgerichteten Abschaltung von Genen dient und damit die Replikation von Viren stoppt.

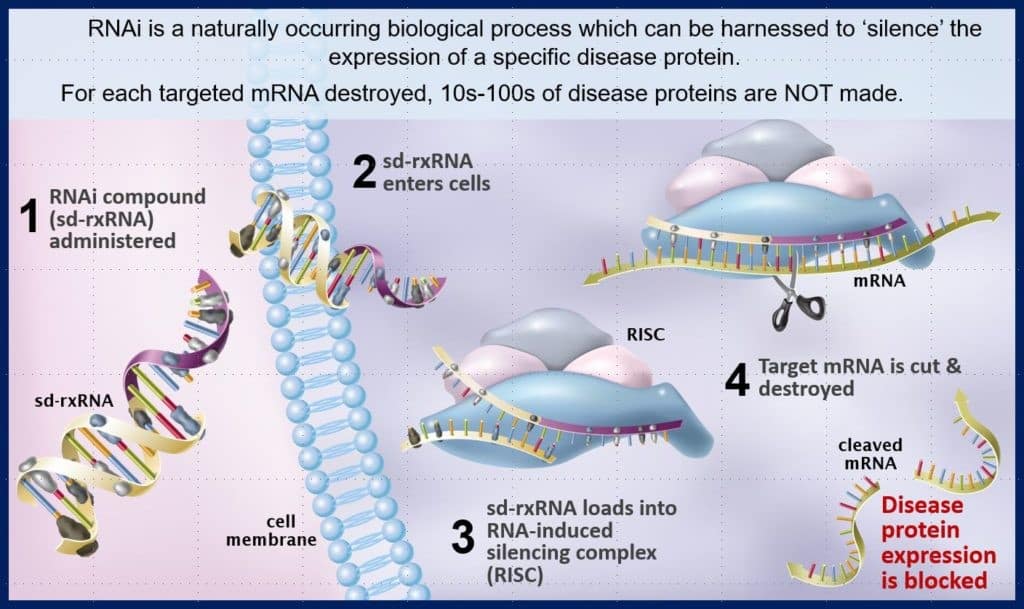

Die Technologieplattform von RXi bzw. jetzt Phio ermöglicht die Entwicklung von „selbst liefernden“ RNAi-Verbindungen (sd-rxRNA), bei denen arzneimittelähnliche Eigenschaften zum Einsatz kommen, anstatt sich auf die liposomale Abgabe zu verlassen. Auf diese Weise werden Zirkulationszeit- und Zellqualität verbessert.

Quelle: phiopharma.com

Erste sd-rxRNA-Assets stehen zum Verkauf

Kommen wir direkt zum spannendsten Teil für uns: Phio Pharmaceuticals hat in den letzten Jahren zwei sehr vielversprechende klinische Entwicklungen in den Feldern Dermatologie und Augenheilkunde verzeichnen können.

Die Wirkstoffkandidaten Phios zeigten in Studien vielversprechende Ergebnisse in Bereichen wie Narbenbehandlung und Makuladegeneration.

Seit einiger Zeit laufen beim Unternehmen Verkaufsverhandlungen bezüglich dieser Assets, da man als kleines Unternehmen nicht die nötige Power für die Weiterentwicklung bis hin zum kommerziellen Einsatz hätte.

Was der Markt noch übersieht, ist, dass die Vorzeichen für starke Deals immer besser werden. Im letzten Conference Call zu den letzten Quartalszahlen hieß es von Ex-CEO Dr. Geert Cauwenbergh (bitte googeln, der ehemalige Johnson & Johnson-Manager ist hoch angesehen und altersbedingt bei Phio mittlerweile vom CEO-Posten zurückgetreten und nur noch im Aufsichtsrat):

Wie in vorherigen Calls erwähnt, sind wir in einem aktiven Verfahren, um unsere Dermatologie- und Ophthalmologie-Assets zu verkaufen oder auszulizenzieren.

Deal-Abschluss naht

Cauwenbergh gab an, dass die Verkäufe dazu führen sollen, dass Phio nicht-verwässernden Cash erhält, der die Finanzierung bis „leicht ins Jahr 2021“ sicherstellt.

Diese Aussage wird insbesondere dann umso spannender, wenn man einen Blick auf die derzeitige Marktkapitalisierung Phios wirft. Dazu gleich mehr.

Die Wahrscheinlichkeit zeitnah bevorstehender Asset-Verkäufe wird mit Blick auf die weiteren Aussagen Cauwenberghs deutlicher:

Wir haben (…) gutes Interesse auf der Dermatologieseite und eine hervorragende Zugkraft im Bereich Ophthalmologie. Der gegenwärtige Prozess hat sich mit der Verfügbarkeit der finalen Daten in letzter Zeit beschleunigt.

Es wird noch vielversprechender: Durch die im Oktober abgeschlossene Kapitalerhöhung über brutto 15 Millionen Dollar zum Preis von 0,70 USD je Aktie, ist Phio nun in der entspannten Position, ohne Druck den für sich „optimalsten Deal“ aushandeln zu können.

Ziel: der Dollar ohne Reverse Split

Cauwenbergh glaubt zudem daran, dass der Aktienkurs Phios zeitnah auf wieder über 1 USD gebracht werden kann – ohne den gern genutzten Reverse Split, sprich eine Aktienzusammenlegung:

Wir haben eine Reihe von Pfeilen in unserem Köcher, von denen wir hoffen, dass sie uns wieder über die Marke von 1 Dollar bringen und für die 10 aufeinanderfolgenden Tage.

All diese Aussagen erscheinen insbesondere in Hinblick auf das für die nächsten Monate ohnehin extrem geringe Downside-Risiko überaus verheißungsvoll, zumal auch im neues Kerngeschäft der Krebsimmuntherapien offensiv mehrere mögliche Lizenzdeals in 2019 in Aussicht gestellt werden. Schauen wir auf die Fundamentaldaten.

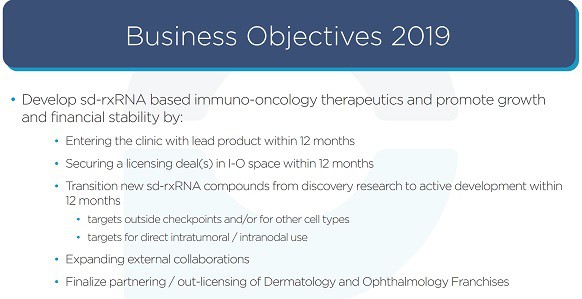

Quelle: Phio Pharmaceuticals Investor Presentation

Börsenwert kleiner Netto-Cash – schon vor den Deals!

Unter Annahme einer vollständigen Wandlung aller im Rahmen der letzten Kapitalerhöhung ausgegebenen Prefunded Warrants kommen wir bei Phio derzeit auf 25,8 Millionen ausgegebene Aktien. Bei einem Kurs von zuletzt 0,41 USD führt das zu einer Bewertung von nur 10,58 Millionen Dollar.

Allein der Kassenbestand Phios lag zum Jahresende jedoch bei 14,9 Millionen Dollar. Der Cashburn pro Quartal wurde zuletzt auf deutlich unter 2 Millionen reduziert. Wichtig: Phio ist schuldenfrei.

Man muss nun kein Prophet sein, um zu erkennen, dass die Aktie immer noch unter ihrem Netto-Cashwert und angesichts der zusätzlichen Assets in der Firma massivst unter Wert handelt.

Geldzuflüsse noch nicht im Ansatz eingepreist

Klar ist: Die zu erwartenden Erlöse aus den Asset-Verkäufen sowie möglichen Lizenzdeals sind noch überhaupt nicht eingepreist. Sprich: Selbst im extrem unwahrscheinlichen Fall, dass hier kein weiterer Wert gehoben würde, wäre die mit fast -50% unter dem letzten Finanzierungsniveau handelnde Aktie unterbewertet.

Quelle: stockcharts.com

Fazit

Die spannende Krebsimmuntherapie-Zukunft Phios ist für unseren Investmentcase irrelevant. Die Phio-Aktie ist ein Pulverfass. Vor allem der Verkauf der Ophthalmologie-Assets (wir vermuten interessierte Global Player) dürfte zu einer ungeahnten Neubewertung führen. Lizenzdeals für die Krebs-Assets könnten zusätzlich befeuern.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien des besprochenen Unternehmens. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.