Gazprom: Gaspreis-Kollaps – wie ernst ist die Lage?

Der Coronavirus sorgt für die nächsten Opfer im Öl- und Gassektor. Selbst bei Gazprom (WKN: 903276) dürfte es bald erste Abstufungen hageln. Langfristig bleibt man voll auf Kurs, um in den nächsten Jahren Dividendenrekorde zu brechen. Anleger brauchen sich von möglichen Irritationen nicht verunsichern lassen.

Die Gaspreise fallen weltweit, da neue Projekte, die bei höheren Preisen umgesetzt wurden, nun in Produktion gehen, während sich gleichzeitig das Wirtschaftswachstum verlangsamte. Hinzu kommt ein unüblich milder Winter und der Coronavirus in Asien dämpft ebenfalls die Nachfrage. Auf Quartalsebene könnte es für Gazprom in den nächsten Wochen tatsächlich noch einmal eng werden und zu einer signifikanten Abstufung der Gewinnerwartung kommen.

Im Vergleich zum Sommer 2019 sind einige Gaspreise wie der holländische „TTF Gas Future“-Preis, der als Benchmark für den Spotmarkt gilt, an dem sich zudem ein Großteil der Liefervertragspreise von Gazprom orientiert, um beinahe 50 Prozent eingebrochen. Keine Frage, dies wird auch das Gewinnniveau von Gazprom kurzfristig strapazieren und vermutlich auch dazu führen, dass Analysten ihre Schätzungen für das Gesamtjahr noch einmal nach unten anpassen werden.

Gazprom hat das Glück verlassen, schreibt die NZZ

Der russische Riese würde gleich von mehreren Seiten bedrängt. Sanktionen, hohe Temperaturen im Winter und sinkende Preise würden auf dem Unternehmen lasten, während zudem auch die Konkurrenz im eigenen Land mit dem Flüssiggaskonkurrenten Novatek nicht schlafen würde.

Im Artikel wird außerdem von mutmaßlicher Sturheit auf Seiten des Gazprom-Managements palavert, das sich aufgrund der für Gazprom unverschuldeten, sanktionsbedingten Verzögerung des Nord Stream 2 Projektes nun mit den gewieft gerissenen Politikern Kiews auf ungünstige Durchleitungsgebühren einigen musste.

Sanktionen bringen Gazprom in eine kurzfristige Notlage

Tatsächlich versucht die Regierung der Ukraine, die temporäre Notlage von Gazprom zu ihrem Vorteil auszulegen, um die Konditionen zu diktieren, was für Gazprom bedeutet, dass man für ungenutzte Pipelinekapazitäten blechen muss. Der vorübergehende Mehraufwand von 80 Millionen Euro monatlich klingt zwar nach einer stolzen Summe, macht aber bei näherer Betrachtung nicht einmal 5 Prozent des voraussichtlich 2020 erwarteten Gewinns aus.

Beim Autor des Artikels scheint mir auch eine gewisse Schadenfreude feststellbar, wenn er die Herausforderung anspricht, die Gazprom auf der Suche nach einer Werft meistert. Tatsächlich fehlt höchstens noch der sinnbildlich letzte Nagel, bevor Gazprom sein längst genehmigtes Milliardenprojekt Nord Stream 2 fertig stellen kann. Ende Januar wurde von Gazprom bestätigt:

Das Nord Stream 2-Projekt, das bereits zu 94 Prozent abgeschlossen ist, wird von russischer Seite fertig gestellt werden ohne Hilfe von ausländischen Firmen.

LNG-Tanker in Europa sollten ein kurzfristiges Phänomen sein

Weiter wird Gazprom zyklisch vom warmen Winter gestört, der zu einer früheren Übergangsphase und rund 35 Prozent weniger Export führte. Die tiefen Gaspreise in den USA, die von 3 auf 2 US$ pro MMBtu fielen und der Coronavirus haben dazu beigetragen, dass die Absatzmöglichkeiten in Asien zu Preisen über 4 US$ pro MMBtu austrocknen und große LNG-Tanker nun nach Europa umgeleitet werden, nur damit sie ihre Ware losschlagen können. Gleichzeitig kostet aber allein der Transport und die Aufrechterhaltung der Infrastruktur mehr, als die LNG-Unternehmen zurzeit erlösen.

Gas-Überangebot in den USA könnte sich dem Ende zuneigen

Parallel treten in den USA aus mehreren Gründen extrem tiefe Gaspreise auf. Ein Teil lässt sich auf die neuen Pipelines und den milden Winter zurückführen, die zu einem Anstieg der Gaslager um 200 Milliarden Kubikfuß führten. Zum Lageranstieg beigetragen hat außerdem eine große Zahl neuer Schieferbohrungen, die gegen Jahresende vornehmlich in zweit- und drittklassige Vorkommen gesetzt wurden, die jedoch den Nachteil haben, dass sie extrem steil abfallende Förderkurven aufweisen.

Viele Projekte wurden noch in Betrieb genommen, ehe die Budgetkürzungen sich auswirkten, die im 2. Halbjahr 2019 beschlossen wurden. Viele US-amerikanische Öl- und Gasunternehmen sind mittlerweile völlig überschuldet und können die Kapitalinvestitionen nicht mehr stemmen.

Das alles sind für Gazprom nur Peanuts

Im Gegensatz zu den wackeligen Zombie-Unternehmen der USA, sitzt der Gazprom-Konzern wesentlich fester im Sattel und wird die Marktschwäche nutzen, um Marktanteile zu gewinnen. Bei genauerer Betrachtung ist alles längst in der Bewertung von Gazprom eingepreist. Gleichwohl könnten es unbedarfte Anleger jetzt aufgrund der kurzfristig negativen Schlagzeilen dennoch mit der Angst zu tun bekommen und ihre Aktien verkaufen.

2019 mit Nettogewinn von 21 Milliarden US-Dollar

Schätzungen zufolge betrug der Reingewinn von Gazprom im Jahr 2019 mehr als stolze 21 Milliarden US-Dollar, die Umsätze überstiegen sogar die Marke von 120 Milliarden US-Dollar, bei signifikant positivem freien Cashflow. Dieses Jahr sollten es noch etwa 16 Milliarden US-Dollar Nettogewinn werden, was nun aber etwas schwierig werden dürfte.

Das langfristige Gewinn- und Dividendenpotenzial wächst unaufhörlich

Das alles sieht nach einem Tornado aus, ist aber langfristig betrachtet nur heiße Luft. Ich bin sicher, dass auch Gazprom dieses Jahr es schwer haben wird, Rekordzahlen auszuweisen, aber die zyklische Schwäche wurde auch schon vor über einem Jahr erwartet und ist wenigstens zu einem erheblichen Teil in den Schätzungen enthalten. Die nun anstehenden Ergebnisse dürften noch einmal im 1. Halbjahr für ein paar negative Schlagzeilen reichen.

Die aktuelle Lage ist eine Herausforderung, die für die harten Russen ohnehin lächerlich leicht zu überwinden ist und mit denen in ähnlicher Form praktisch jeder international tätige Konzern tagtäglich konfrontiert wird.

Im Aktienkurs längst noch nicht eingepreist sind die weiterhin starken Gewinnperspektiven und die Erwartungen an die Dividenden der nächsten Jahre.

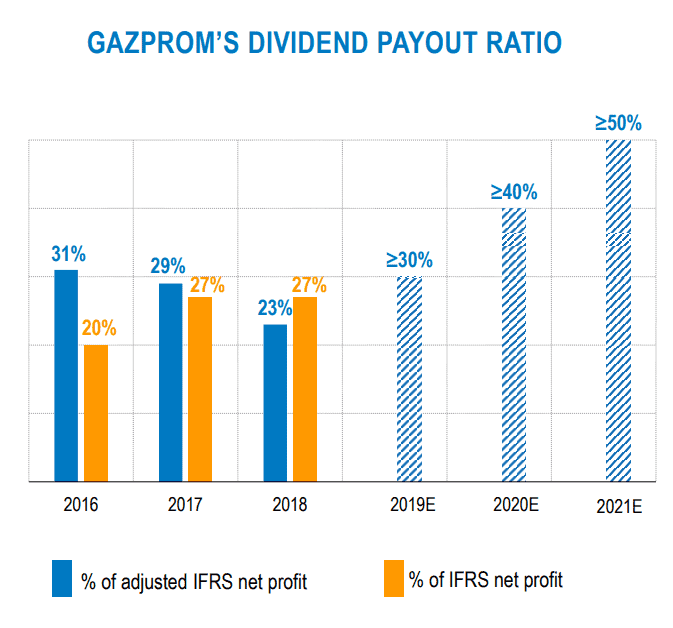

Gazprom Dividendenplan. Quelle: Gazprom Investors Day New York Februar 2020

So dürften die neuen Pipelines nach Deutschland, in die Türkei und nach Nordasien das langfristige Gewinnniveau um mindestens 9 Milliarden US-Dollar jährlich erhöhen. Selbst bei einem sehr unwahrscheinlichen, stagnierendem Gewinnausweis um 16 Milliarden US-Dollar jährlich, würde der Ausschüttungsplan locker für 10 Prozent Dividendenrendite ab 2021 sorgen.

PLUS-Leser müsste man sein...

Gazprom ist ein Supertanker, der sich nur durch eine Analyse von Hunderten Stellschrauben und Kennzahlen bewerten lässt. Das Quartalsergebnis ist insoweit sicher der unbedeutendste Faktor für die Wertermittlung. Ob die Aktie von Gazprom jetzt besser verkauft oder gekauft werden sollte, erfahren Sie im Rahmen meines nächsten umfassenden Updates zur Gazprom-Aktie als PLUS-Abonnent.

[optin-monster-shortcode id="uwsm8uvaoootw4cllaz8"]

Testen Sie hier risikolos und 30 Tage mein Premium-Produkt

Erlauben Sie mir, dass ich Sie überzeuge. Wenn Ihnen das Produkt nicht zusagt, können Sie innerhalb von 4 Wochen jederzeit kündigen und erhalten Ihr Geld zurück.