Albireo Pharma: Jubiläumstipp immer höher – wann fliegt die Decke weg?

Studieneinschluss beendet – Odevixibat auf der klinischen Zielgeraden

Seit unserer Vorstellung anlässlich des zehnjährigen SD-Jubiläums läuft es bei Albireo wie geschmiert und voll nach Plan. Wir empfahlen die Aktie bei einem Kurs von 22,78 USD, gestern ging sie bei 27,29 USD rund 20% höher aus dem Handel.

Trotz der Corona-Krise wurden alle notwendigen Patienten in die elementare PEDFIC-1-Studie eingeschlossen. Ebenso wichtige Fortschritte gab es bei der Rekrutierung von Patienten in der NASH/NAFLD-Studie sowie im Studiendesign der Zulassungsstudie in der Indikation Gallengangatresie ("Biliary atresia"). Außerdem sprach das Management Lizenzdeals außerhalb der EU und USA erstmals in der Telefonkonferenz an. Wir erwarten aber keinen Deal vor Bekanntgabe der Daten.

Lies nochmal unsere Erstvorstellung, um die Inhalte des Updates besser zu verstehen!

Wie geht es weiter und was ist wichtig?

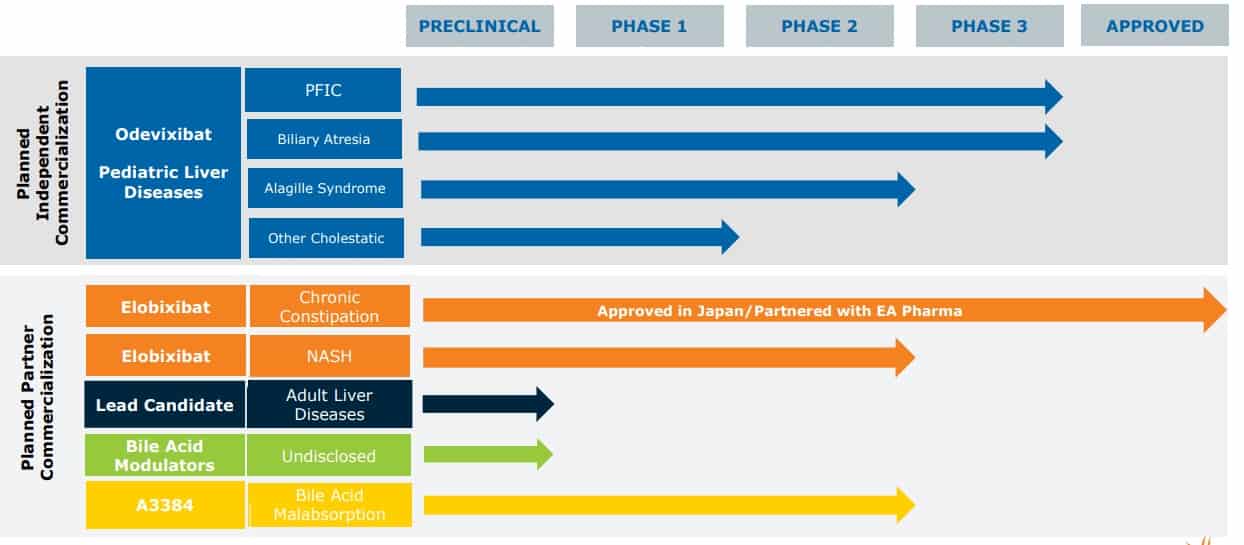

Wirklich relevant für die Bewertung des Unternehmens ist kurzfristig eigentlich nur das Ergebnis der PEDFIC-1-Studie. Die Ergebnisse von Elobixibat in NASH/NAFLD sind eher als Zusatzjoker zu betrachten. Wirklich gute Ergebnisse könnten hier zwar überraschend und schnell für einige hundert Millionen US-Dollar Marktkapitalisierung sorgen, doch der Fokus des Unternehmens und der Anleger liegt auf Odevixibat in der Indikation PFIC. Zur Erinnerung nochmal die große Pipeline:

Wann rechnen wir mit Ergebnissen?

Das Management hält die Zeitangaben weiter eher schwammig und kündigt die Ergebnisse für die „Jahresmitte 2020“ an. Wir haben ein wenig gerechnet: Wir schätzen, dass der letzte Patient Mitte Februar eingeschlossen wurde. Demzufolge ergibt sich aus der 24-wöchigen Behandlungsdauer ein letzter Datenpunkt um den 01.08.2020. Meist dauert es einige Tage bis Wochen bis zur vollendeten Auswertung. Aber im Grunde ist die Aktie spätestens ab Juli heiß wie Frittenfett.

Worauf musst Du bei den Ergebnissen achten?

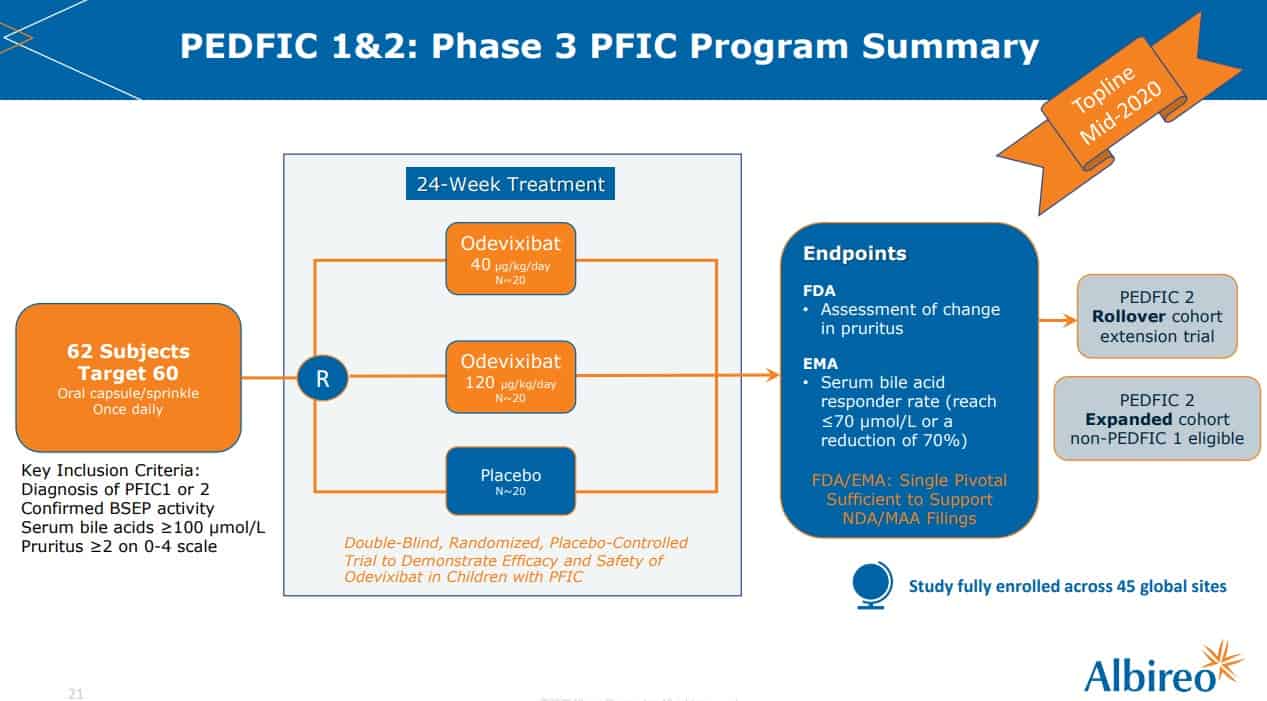

Das Studiendesign ist in diesem Fall etwas kompliziert, da es zwei sogenannte primäre Endpunkte gibt. Eine Studie gilt allgemein als "positiv", wenn die Messergebnisse im Medikamentenarm gegenüber dem Placeboarm in den Kriterien des/der primären Endpunkte so überlegen sind, dass diese Überlegenheit mit hoher Wahrscheinlichkeit dem Medikament und nicht dem Zufall zuzuschreiben ist.

Es gibt in diesem Fall zwei primäre Endpunkte, da die US-amerikanische (FDA) und europäische Aufsichtsbehörde (EMA) jeweils andere Ansprüche hatten, diese aber in einer Studie bedient werden sollen. Vorab: Aus ökonomischer Sicht ist es wichtiger, dass der Endpunkt der FDA getroffen wird.

Unterschiedliche Endpunkte in EU und USA

Der Endpunkt der FDA misst die Veränderung des Grades des Juckreizes, an dem die Erkrankten leiden. Das ist ein vergleichsweise dankbarer und einfacher Endpunkt und ist ein gutes Signal, dass die Behörde großes Interesse an einer Zulassung hat, da der medizinische Bedarf unglaublich groß ist. Die Datenerhebung erfolgt aus der Ferne und elektronisch.

Der Endpunkt der EMA hingegen misst die Reduktion der Gallensäuren. Um den Endpunkt zu treffen, muss die Reduktion entweder prozentual ausreichend groß ausfallen oder aber der gemessene Wert muss nach 24 Wochen unter einer gewissen Schwelle liegen.

Das Design der Studie mit den verschiedenen Behandlungsarmen und Endpunkten:

Was erwarten wir?

Die bisherigen Daten von Odevixibat sind stark. Allerdings sind die Daten immer nur in eher kleinen Patientengruppen erhoben worden. Auch in dieser Studie gibt es je Arm nur 20 Patienten. Insgesamt erhalten 40 Patienten Odevixibat (in zwei unterschiedlichen Dosen) und 20 Patienten Placebo.

Der Zufall hat also unweigerlich seine Hand im Spiel. Besonders kompliziert wird es, wenn nur einer der beiden Endpunkte getroffen wird oder dieser zum Beispiel nur in einem der Medikamentenarme getroffen wird. Klar ist: Werden beide Endpunkte getroffen und treten keine (neuen) wirklich signifikanten Nebenwirkungen auf , wird die Aktie äußerst positiv reagieren.

Rückschlüsse auf andere Odevixibat-Programme

Positive Daten bedeuten eine nahezu sichere Zulassung und in den USA die realistische Chance auf einen sogenannten Priority Review Voucher (PRV). Diese handeln derzeit bei einem Wert von etwa 100 Millionen US-Dollar. Ebenso spannend ist aber, dass mit guten Daten alle anderen verwandten Indikationen, in denen Odevixibat untersucht wird, als nochmal aussichtsreicher zu betrachten sind.

Dieser Hebeleffekt funktioniert natürlich auch in die andere Richtung: Bei schwachen Ergebnissen würde der Markt die Zukunftsaussichten für Odevixibat wohl je nach Ausmaß des Fehlschlags gar komplett abschreiben. Was also tun?

Werde kostenlos Mitglied im

Börsen-Chat Nr. 1

Plan erstellen, handeln!

Wichtig ist, dass Du einen Plan entwickelst und danach handelst. Für die meisten Privatanleger ist es nicht ratsam, blind Aktien über ein solches Ereignis zu halten. Von -80% bis +100% ist hier eigentlich alles möglich. Es ist im Sektor recht üblich, dass Aktien vor einem Ereignis in Vorfreude hochgekauft werden („schnell noch vor den Daten rein, solange sie günstig ist“), da viele Anleger es mal wieder versäumt haben, sich rechtzeitig und günstig zu positionieren – so wie Du!

Da die Aktie trotz des Börsencrashs recht komfortabel über unserem Kaufkurs notiert, sind wir hier in einer sehr angenehmen Situation. Unser Masterplan vor der Corona-Krise sah vor, Kurse über 30 USD vor der Datenveröffentlichung zu nutzen, um unser Risiko deutlich zu verringern oder gar zu eliminieren.

Je länger Du nun wartest, desto größer ist die Wahrscheinlichkeit, dass wir entsprechende Kurse noch vor der Veröffentlichung der Daten sehen. Gleichzeitig steigt aber die Wahrscheinlichkeit, dass die Daten doch früher als gedacht veröffentlicht werden. In dem Fall spielst Du dann (unbeabsichtigt) Lotto.

Die Firma schloß zwei Patienten mehr als notwendig in die Studien ein. Sollte sich bei diesen die Beobachtung oder Messung durch die Krise als zu schwierig darstellen, könnten die Ergebnisse vorgezogen werden. Wir rechnen nicht damit, die Möglichkeit solltest Du jedoch zumindest kurz überdenken.

Kurserwartungen je nach Studienergebnis

Aufgrund der Vielzahl der möglichen Szenarien gestaltet sich eine detaillierte Ansage schwierig. Um Dir die Möglichkeit zu geben, Deine Position und somit Dein Risiko adäquat zu gestalten, versuchen wir uns aber einem optimistischen und einem pessimistischen Szenario.

#1 – Optimisches Szenario

Beide primären Endpunkte werden mit statistischer Signifikanz getroffen und es treten keine überraschenden Nebenwirkungen auf. Wir erwarten danach Kurse von über 40 USD die Aktie. Nochmal höhere Kurse wären dann angebracht, sobald die Vertriebsfinanzierung erfolgt ist und mit möglichst geringer Verwässerung auskommt. Geschätzte Wahrscheinlichkeit: 55%. Macht die Firma alles richtig, winken in den nächsten drei Jahren dreistellige Kurse.

Das Management selbst gibt die statistische Wahrscheinlichkeit, beide Endpunkte zu treffen, auf Basis bisheriger Daten übrigens mit über 80% an. Doch wir sind etwas skeptischer: Nimmt man nur das richtige Modell und die richtigen Daten, lässt sich so ziemlich jede Wahrscheinlichkeit irgendwie zurechtbasteln.

Hier die Kommerzialisierungspläne von Albireo in der grafischen Übersicht:

#2 – Pessimistisches Szenario

Beide primären Endpunkte werden verfehlt, der Zulassungsantrag wird nicht gestellt und der Wert der restlichen Pipeline schmilzt ebenfalls in der Wahrnehmung der Investoren. Das Kursziel in diesem Falle befände sich zwischen 6 und 10 USD je Aktie. Geschätzte Wahrscheinlichkeit: 20%.

Die restlichen Wahrscheinlichkeiten sehen wir auf die zahlreichen Zwischenszenarien verteilt. Wir stufen die Wahrscheinlichkeit einer erfolgreichen Studie mit 55% als eher hoch ein, da die Studie unter so ziemlich allen verfügbaren Sonderprogrammen in enger Zusammenarbeit den jeweiligen Aufsichtsbehörden erstellt wurde. Aufgrund der geringen Fallzahl bleibt aber ein Restrisiko, trotz der bisher soliden Daten.

Bis wann muss ich handeln?

Da der genaue Veröffentlichungstermin unsicher ist, raten wir dazu, spätestens Mitte / Ende Juni die Position langsam aber sicher auf ein Maß zu reduzieren, mit dem Du in die Datenveröffentlichung gehen möchtest. Konservativen Anlegern können wir nicht guten Gewissens empfehlen, Stücke über die Veröffentlichung der Daten zu halten – das veranschaulicht das hohe Kursrisiko, sofern die Studie fehlschlägt.

Fazit: Überlege Dir genau, wie viele Stücke Du über die Veröffentlichung der Daten halten möchtest. Mutigen winkt langfristig ein Multibagger, doch wir raten Dir, eher die konservativeren und sicheren Prozente der Euphorie mit weniger Risiko zu realisieren. Wichtiger noch, als irgendwelche Hochs im Hype zu treffen, ist aber der Prozess. Bei jedem Investment solltest Du einen ungefähren Plan haben, wie Du Dich je nach Firmen- und Kursentwicklung verhältst. Wir stellen leider immer wieder fest, dass ein Großteil der Anleger bei zahlreichen Investments im Blindflug unterwegs ist.

Diskutiere die Aktie von Albireo Pharma mit unseren Experten und anderen Anlegern jetzt im kostenlosen Live Chat!

Zockerecke

Neben unserem vergleichbar konservativen Pick Albireo Pharma lieferten wir im Rahmen des Jubiläums auch einen spekulativeren Tipp, der es kürzlich richtig krachen ließ:

Sonoma Pharmaceuticals liefert Kursvervielfacher

Das Management beendete endlich die kommunikationslose Phase und verkündete dem Markt, was NBCler schon seit Wochen wussten: Der Lizenznehmer MicroSafe vertreibt in Australien erfolgreich Nanocyn zur großflächigen Desinfektion zur Ausmerzung des Coronavirus. Nun erfolgte das offizielle Siegel – und +262% Kursperformance innerhalb 24 Stunden! Wir haben die Sonoma-Kerze konsequent genutzt, um unsere Position mit riesigem Gewinn aufzulösen.

[grwebform url="https://www.email.sharedeals.de/view_webform_v2.js?u=8&webforms_id=12" css="on" center="off" center_margin="200"/]

Der Markt hat wieder einmal komplett geschlafen, während NBCler ihren wertvollen Wissensvorsprung nutzen konnten. Noch am 28.05.2020 empfahlen wir, die Aktie zu Kursen unter 5,50 USD zu kaufen. Dieses eine Mal konntest auch Du von unserem Wissen profitieren – kostenlos!

Doch wir feiern nur einmal 10-jähriges Bestehen und werden unsere besten Tipps nun ausschließlich im exklusiven No Brainer Club präsentieren. Die Erfolgsserie der letzten Monate spricht Bände und NBC-Mitglieder wissen überhaupt nicht, was eine Corona-Krise ist!

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien der hier besprochenen Unternehmen. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.

Weiterlesen: Wir haben für Dich die Top 10 Biotech-Aktien zusammengestellt und liefern Dir aktuelle News und Einschätzungen zu Biotech-Aktien.