Roundup: Tech-Anleger schauen in die Röhre - Gold fliegt hoch

Das Gold feiert sein Comeback. Inmitten der größten Kredit- und Börsenblase aller Zeiten erkennen vorausschauende Anleger, dass eine Anlage in Gold und Minenaktien wie in den bekannten "GDX" VanEck Gold Miners ETF (WKN: A2AHFU) ohne Alternative ist, um aus den finanziellen Umbrüchen Profit zu schlagen, die in den nächsten Jahren bevorstehen. Jeder SD-Leser sollte sein Grundrecht auf Gewinne mit Goldminenaktien wahrnehmen.

Anleger spekulieren zurzeit lieber mit Aktien von drastisch überbewerteten, bis hin zu annähernd wertlosen Unternehmen, nur weil ihnen von den Finanzmedien eingetrichtert wird, welche Aktien die Zukunft sein sollen. Die Aktiendepots der vermutlich meist jüngeren Anlegergeneration ähneln mittlerweile mehr einer Ideologie und haben oft nichts mehr mit einer fundamental gesunden Auswahl gemein. Mit meinem heutigen Plädoyer appelliere ich an die Vernunft.

Es könnte mir egal sein, wie viele Anleger in den nächsten Jahren ihre Depots schrotten werden. Viele Depots, die mir Anleger schicken, sehen so aus, als wäre der Massenwahn ausgebrochen.

Investitionsentscheidungen werden nur noch nach zwei Strategien getroffen:

- Aktien, die der Ideologie der Massenmedien entsprechen.

- Es wird vermehrt gekauft, was im Kurs und in der Gewichtung eines Aktienindex steigt.

Für den ersten Punkt möchte ich auf den gestrigen SD-Artikel "Beyond Meat: Wenn diese Spekulationsblase platzt…" verweisen.

Es ist ein weiterer Baustein der laufenden IPO-Manie

Vor zwei Wochen habe ich in meinem Gratis Newsletter ebenfalls vor den Gefahren dieser kollektiven Massenverdummung gewarnt und es provokant als "veganen Wahnsinn" bezeichnet. Ein Unternehmen, das sarkastisch formuliert nur erbsensuppenähnliche Produkte vermarktet, kann wirklich kein Durchbruch für die Zivilisation sein.

Doch dieses Beispiel steht nur stellvertretend für eine ganze Reihe von spektakulär überbewerteten Aktien und IPOs, die in der jüngsten Vergangenheit den Markt verzerrten.

Drei zufällig herausgegriffene Beispiele bestätigen das eindrucksvoll:

- Slack Technologies (WKN: A2PGZL), der Betreiber einer Chatlösung, wird zurzeit mit fast 19 Mrd. US$ bewertet. Das ergibt bei 400 Mio. US$ Umsatz in 2018 ein lächerliches KUV von 50 und zudem finanzieren Anleger dem Unternehmen einen fetten operativen Verlust in Höhe von 150 Mio. US$. Die Aktie befindet sich darum auch schon wieder im Rückwärtsgang, notiert aber unverständlicherweise immer noch maßlos über ihrem IPO-Preis bei 26 US$.

- Shopify (WKN: A14TJP) wird in den Medien seit geraumer Zeit wiederholt und unwidersprochen mit Amazon verglichen. Dabei erzielt das Unternehmen mit 1 Mrd. US$ nur einen Bruchteil deren Umsätze, lässt zudem Innovationen wie den Amazon Cloud Services vermissen und scheint sich eher darauf zu fokussieren, wie man seine Kunden noch mehr mit "Extra-Zahlungen" ausquetscht. Die Aktie wird trotzdem mit 33 Mrd. US$ und einem KUV von 33 bewertet. Der Aktienkurs kletterte bis vor zwei Wochen auf unglaublich teure 327 US$, bevor er einen schreckhaften Rücksetzer auf 300 US$ vollzog.

- Uber Technologies (WKN: A2PHHG) sorgte mit seinem IPO für große Furore. Hier liegt das KUV bei Umsätzen von 11 Mrd. US$ noch bei knapp 8. Gleichwohl ist selbst diese Bewertung ambitioniert, weil das Geschäftsmodell bisher nur horrende Milliardenverluste hervorbrachte von zuletzt knapp 3 Mrd. US$ im Geschäftsjahr 2018. Meiner Meinung nach verfolgt Uber ein "parasitäres Geschäftsmodell", das den sozialen Frieden unterwandert und auf dem Rücken ihrer schwachen Fahrer ausgetragen wird, die weder anständige Löhne, geschweige denn Unfallrisiken und Abschreibungen für ihre Autos damit ausgleichen können.

Selbst Anleger, die diese Exzesse weniger gesellschaftskritisch beurteilen, sollten eingestehen, dass ein dauerhaft defizitäres Geschäftsmodell einen Bewertungsabschlag von den heutigen Kursen erforderlich macht und streng genommen sogar eine Bewertung nahe Null oder unter dem Wert des Vermögens und der Barmittel rechtfertigt.

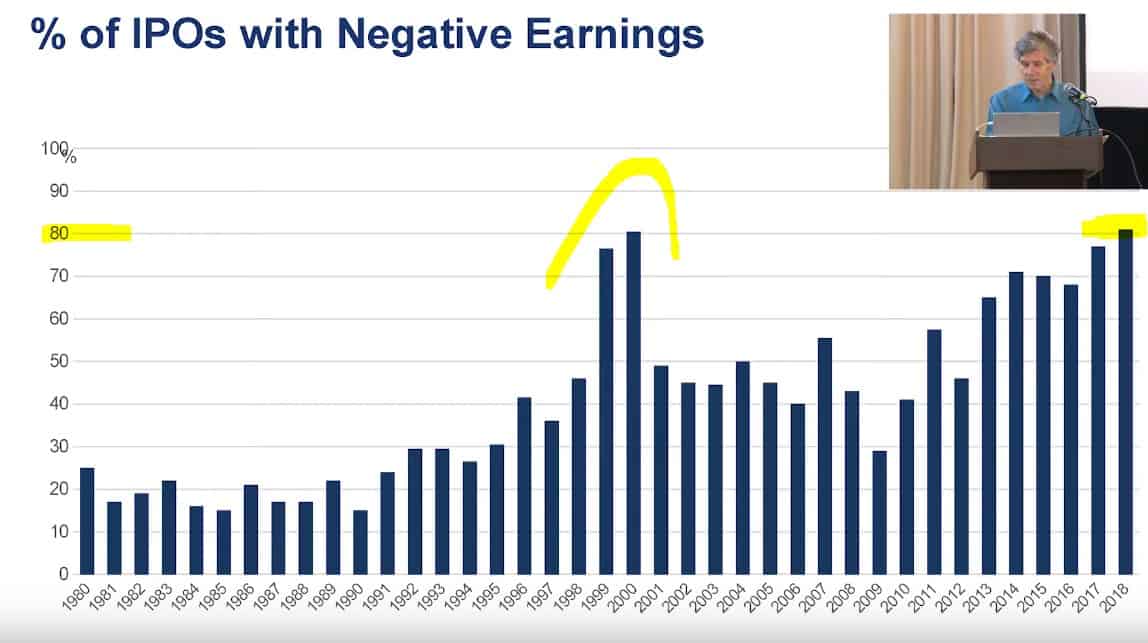

Tatsächlich gingen in Vergangenheit nur selten so viele Verlust-Aktien an die Börse

Quelle: Rob McEwen Keynote Presentation von Palisade Radio bei YouTube - aufgegriffen im Goldherz Report Ausgabe #20/2019.

Zurzeit weisen 80% der IPO-Unternehmen nur Verluste aus. Das ist ein unrühmlicher Rekord, der mich an die Übertreibungsphase 1999/2000 erinnert und dessen Normalisierung später eine volle Dekade benötigte.

Börsengewinne sind rückblickend immer ganz leicht möglich

Es ist langfristig höchst einfach an der Börse Gewinne zu erzielen, wenn man sich nur die Grundvoraussetzungen anschaut und sich dann an 10-Jahreszyklen orientiert. Wobei ein rund 10-jähriger Bullenmarkt in einer Anlageklasse oder einem Sektor oft von einem mehrjährigen Bärenmarkt abgelöst und für die kommende Dekade unterbrochen wird.

Als Maß gilt eine langfristige Durchschnittsrendite von 5-20%, wobei der Gesamtmarkt historisch 10% p.a. erreicht. Weicht die Rendite eines Sektors eklatant nach oben oder unten ab, bedeutet dies ausnahmslos ein antizyklisches Kauf-/Verkaufssignal.

Anleger, die stur sind wie ich und immer die Anlageklasse bevorzugen, die renditetechnisch auf einem 10-Jahresboden notiert und deren Geschäftsmodell weiterhin ein ausreichend hohes Gewinnniveau erwirtschaftet, das wiederum eine höhere Börsenbewertung ermöglicht, fahren rückblickend betrachtet immer besser, wenn sie diese Werte übergewichten und umgekehrt jene Anlageklassen meiden, die auf einem Renditehoch notieren und zudem keine ausreichenden Gewinne erzielen.

Auf Aktien im Rohstoffsektor trifft das unisono zu:

- Gazprom (WKN: 903276) steht seit Jahresbeginn mit +61% in der Goldherz-Investitionsliste und zahlt außerdem eine Dividende aus, die zu Jahresanfangskursen einer Dividendenrendite von 12% entsprach. Mit der neuen Strategieformulierung, 50% der Gewinne als Dividende auszuschütten, könnte Gazprom seine Dividende in der nächsten Dekade, selbst zum heutigen Kurs von 6,40 Euro, wieder in Richtung 10-12% ausbauen.

An der Nord Stream 2 Pipeline wird bei Greifswald schon bald das Ziel erreicht sein. Einzelne Windmühlen stellen sich der Erdgas-Zukunft chancenlos in den Weg. Quelle: Goldherz Eigenes Archiv

- Glencore (WKN: A1JAGV) wird auf Basis der Gewinnschätzungen für das Jahr 2020 mit einem erwarteten KGV von unter 9 bewertet, nebst einer Dividendenrendite von über 6%. Justament berichtet das Schweizer Boulevardblatt "BLICK" über einen schrecklichen Einsturz einer Mine im Kongo, der 19 Bergbauarbeitern das Leben kostet. Darum möchte ich nicht zynisch klingen und hoffe, es wird alles nur Mögliche getan, um den Angehörigen zu helfen und die Minen sicherer zu machen. Die Arbeiter sollen zudem auf "eigene Faust in die Kupfer- und Kobalt-Mine vorgestossen sein", so die Zeitung "Blick". Trotz des schockartigen Rückfalls beim Aktienkurs, der im Moment des tiefsitzenden Schocks verständlich sein muss, ist dieses Unglück langfristig nicht relevant.

Ohnehin waren die Kursverluste bei Glencore und anderen traditionellen Rohstoffwerten in den letzten vier Wochen vor allem durch den strategischen Ausstieg des norwegischen Staatsfonds begründet, der völlig überstürzt und panisch handelte, indem er sich wie in diesem Forbes-Bericht beschrieben, jüngst von allen, teils milliardenschweren Positionen im Kohlesektor trennte.

Die Norweger verfolgen eine Strategie, die auch der kurzsichtigen Ideologie vieler Anleger entspricht, die ihren langjährigen, erfolgreichen Investitionen im "Fossilen Energiesektor" den Rücken zuwendet.

Wer solche und ähnlich cashflowstarke Rohstoffaktien kauft und mindestens 10 solcher Top-Werte in sein Depot nimmt, erfreute sich schon in den letzten drei Jahren einer weit überdurchschnittlichen Depotrendite von +40%, bei weitaus geringeren Risiken als die Momentumanleger.

Zum Vergleich: Der DAX-Index hat im gleichen Zeitraum nur +11% Rendite erzielt.

Diese mehr als dreimal so gute Entwicklung im Rohstoffsektor bei weiterhin unterdurchschnittlichen Bewertungsverhältnissen und weit besseren Dividendenrenditen am Zyklustief der Rohstoffpreise, spricht für einen langfristigen Bullenmarkt, der erst am Beginn seiner Entwicklung steht und mindestens 10 Jahre anhalten wird.

Es ist für einen weitsichtigen Anleger nicht zu spät, sich endlich mit Rohstoffaktien zu befassen.

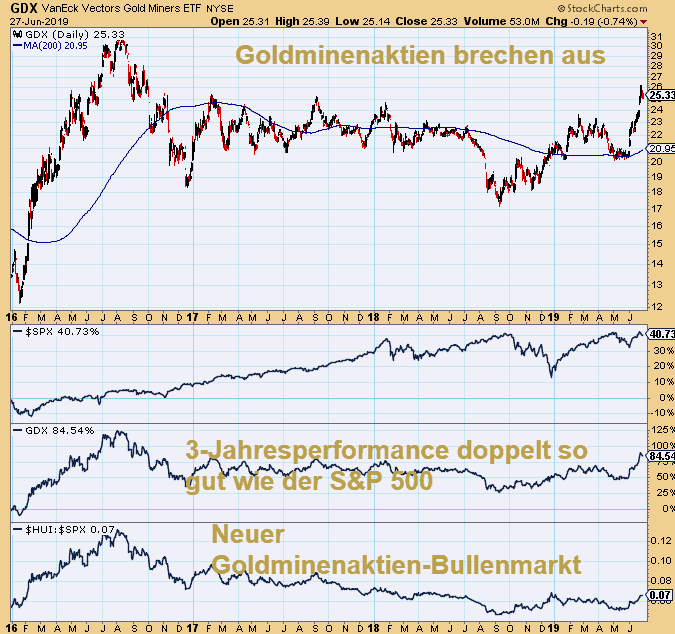

Goldminenaktien werden davon jetzt am meisten profitieren

Goldminenaktien steigen in Phasen wie jetzt immer deutlich stärker als die meisten anderen Anlagekategorien und weisen sogar im Vergleich zu den gewinnträchtigeren Rohstoffaktien eine höhere Rendite aus.

Fundamental ausgewählte Goldminenaktien bieten langfristig einen starken Renditevorteil für Anleger bei gleichzeitiger Reduzierung der Depotrisiken.

Wer vor einem halben Jahrhundert in ausgewählte Senior-Goldminenaktien investierte, konnte im langfristigen Vergleich eine ähnlich hohe Rendite erzielen wie Anleger, die nur in Standardwerte investierten und Minenaktien, aus welchem Grund auch immer, mieden.

In schwierigen Börsenzeiten läuft der Goldsektor über lange Distanzen deutlich besser als Standardwerte. Explizit spreche ich von Aktien wie Agnico Eagle Mines, Newcrest Mining, Franco Nevada, Newmont Mining, Barrick Gold, Goldcorp sowie ausgesuchten Junior-Minenwerten.

Quelle: Stockcharts.com

Nur wenige Anleger wissen über die Renditechancen von Goldminenaktien Bescheid

In Gesprächen mit Anlegern bin ich oft brüskiert darüber, wie gering der Wissensstand über den Goldsektor ist. In den letzten Jahrzehnten fand, ausgelöst von den Massenmedien und angefacht von den geistigen "Höchstleistungen" der Wirtschaftsuniversitäten, eine regelrechte "Gehirnwäsche" statt.

Monetäre Fragen werden in Wirtschaftsschulen nur noch am Rande und einseitig behandelt. Hierzu werden fragwürdige und vermutlich falsch ausgelegte Theorien des Keynesianismus hervorgeholt.

Selbst die institutionellen Anlageverwalter und Vermögensberater glauben die Märchen, wie sie zuhauf in den Medien veröffentlicht werden und die eine negative Rendite für Gold- und Minenaktienanleger heraufbeschwören und das breite Publikum vor Goldanlagen "schützen" sollen.

Dabei existiert wissenschaftlich nicht der geringste Beweis für ihre kruden Theorien.

Goldminenaktien sind langfristig mindestens so gut wie Standardaktien

Heute möchte ich einmal mit dem weit verbreiteten Vorurteil aufräumen, dass Goldminenaktien langfristig das Schlusslicht an der Börse seien.

Das ist schlicht falsch.

Tatsächlich fußt die Begründung für eine Warnung vor Goldminenaktien vornehmlich auf zwei Betrachtungsperioden, von 1980 bis 1990 und von 2011 bis 2015, in denen Gold starke Verlustperioden durchmachte.

In dieser Phase waren Goldminenaktien überwiegend deutlich schwächer als der Markt. Wobei diesen Phasen jeweils exorbitante Anstiege von über 1.000% in den relevanten Goldminenaktienindizes vorausgingen.

Die meisten Enttäuschungen für Anleger waren immer vorprogrammiert, wenn sie sich teuer in Goldminenaktien positionierten. Also in eine Spitze kauften, die vom Publikum jeweils gefeiert wurde.

Unabhängig von diesen Renditespitzen habe ich die historischen Renditen untersucht und festgestellt, dass eine nach fundamentalen Kriterien gewichtete Anlage in soliden, profitablen und weltweit bekannten Standardgoldwerten wie beispielsweise Agnico Eagle Mines, Newcrest Mining, Goldcorp, Newmont Mining, Barrick Gold oder Franco Nevada, eine historische durchschnittliche Rendite von 7,5% pro Jahr ermöglichte. Und das nicht über einen kurzen Betrachtungszeitraum, sondern über sage und schreibe die letzen 60 Jahre.

Wobei es selbst 2011 noch einen Renditegipfel von 11% jährlich gab, der ähnlich hoch oder sogar höher lag wie die Rendite des US-Marktes.

Selbst der FAZ-Index, der wohl älteste deutsche Aktienindex, erzielte seit 1960 kaum höhere Kurssteigerungen wie die Goldminenwerte. Auch hier sind Renditen zwischen 7-10% der Normalfall, wenn Sie das Renditedreieck betrachten. Der FAZ-Index gilt bei Vermögensberatern als eine Art eisernes Gebot und predigt bibelgleich eine langfristige Anlage in deutschen Aktien.

Goldminenaktien führen in vielen Depots trotz dieser Vorteile ein Schattendasein. Der Grund liegt darin, dass die Goldminenwerte auf den ersten Blick nicht "günstig" aussehen. Stattdessen repräsentiert die aktuelle Bewertung einen Ausblick auf deutlich höhere Goldpreisniveaus, die sich im Zuge der lockeren Geldpolitik weltweit und in den Heimatwährungen der Produzenten durchsetzen.

Jeder Anleger sollte sich den relativen Chart der Goldminenaktien im Vergleich zum S&P 500 vor Augen führen, um zu erkennen, wie günstig Goldminenaktien zurzeit sind. Quelle: Stockcharts.com

Fazit: Goldminenaktien gehören in jedes Anlegerdepot

Jedes Aktiendepot und Altersvorsorgedepot sollte wenigstens ein Mindestmaß an Goldminenaktien halten. Die aktuelle Bewertung und die Aussichten für den Goldpreis selbst lassen spekulativ eine Renditeerwartung von 15-20% jährlich zu über die nächste Dekade.

Historisch boten Goldminenaktien über langfristige Zeiträume von einem halben Jahrhundert stabile Depotrenditen von 5-10% und waren insofern eine phantastische Absicherung vor Inflationswellen.

Der aktuelle Goldpreisausbruch ist darum eine hervorragende Möglichkeit, sich an Minenaktien zu beteiligen.

Noch mehr Value für Ihr Depot

Suchen Sie noch weitere Value-Aktien und Dividendenkracher?

Werden Sie heute Teil der exklusiven Goldherz-Community und erhalten Sie jede Woche den ultimativen Börsenbrief für Rohstoffwerte zugestellt. Mit seinen Aktiengewinnen hat Goldherz PLUS vergleichbare Börsendienste weit hinter sich gelassen.