Öl: Wann endet die Sintflut und warum steigt die Shell-Aktie?

Die Ölmärkte bleiben wegen dem Coronavirus in heller Aufregung. Die Augen der Anleger in Rohöl, Gazprom (WKN: 903276) und Royal Dutch Shell (WKN: A0ER6S) richten sich auf die OPEC+ Videokonferenz am kommenden Donnerstag, den 9. April, an der erstmalig auch die USA teilnehmen werden. Ist das ein geschichtsträchtiges Ereignis oder nur heiße Luft? Wie sollten sich Anleger vor dem historischen OPEC-Treffen positionieren?

Eine große Herausforderung besteht für Anleger im Rohöl zurzeit darin, an extremen Punkten wie jetzt, die langfristig positiven Aussichten von den kurzfristigen Chancen und Risiken zu trennen.

Tatsächlich mache ich immer wieder die Beobachtung, dass es Anlegern immer sehr leicht fällt, der gegenwärtigen Medienstimmung und den pessimistischen Prognosen zu folgen, wenn der Markt bereits drei Viertel seiner Bewegung vollzogen hat. Das gilt für Bewegungen nach oben genauso wie nach unten.

Hier möchte ich ansetzen und soviel Licht wie möglich ins Dunkel bringen. Wie in jedem Markt, hilft es im Ölmarkt ungemein, die Emotionen beiseite zu lassen und sich auf die Fakten zu konzentrieren. Es gibt zurzeit einige unumstößliche Fakten, die kurzfristige Ölprognosen verdüstern, während sich langfristig gleichzeitig der Sonnenaufgang am Horizont ankündigt.

Der kurzfristige Effekt ist die Ölschwemme, über die ich rechtzeitig am 20. Februar informierte. Damals wurde die energische Abschottungsstrategie weltweit noch kaum thematisiert.

Wegen dem Coronavirus ertrinkt die Welt in einer Öl-Sintflut

Schätzungen zufolge werden zurzeit weltweit zwischen 15-20 Millionen Barrel täglich weniger Öl verbraucht. Auf dem Höhepunkt der Finanzkrise im 2. Halbjahr 2008 haben die USA zum Beispiel nur 1,2 Millionen Barrel täglich weniger Öl verbraucht, was bereits den steilsten Rückgang seit 1979 markierte.

Es handelt sich heute mit Sicherheit um den schwersten Ölnachfrageschock, den die Welt in ihrer Historie jemals erlebt hat. Das ist einfach nachzuvollziehen, weil es noch niemals zuvor auch nur annähernd einen solchen Versuch gab, so viele Menschenleben zu schützen, unabhängig davon, was es kostet.

Die Konsequenz, die alle tragen, ist der Einbruch des kurzfristigen Konsums, einschließlich des "Bequemlichkeits- und Luxuskonsums", darunter Restaurants und Hotelbetriebe, nebst dem völligen Stillstand bei den langlebigen Güterinvestitionen. Es ist schwer hier eine Zahl zu definieren. Der Rückschlag dürfte zumindest in der westlichen Welt, die von drastischen Abschottungen am stärksten betroffen ist, locker bis zur Hälfte aller Ausgaben reichen, während wenigstens 20-30 Prozent des Transportvolumens unwiderbringlich wegfallen.

Gerade beim Öl gibt es, im Gegensatz zu den industriellen Rohstoffen, wenig Nachholeffekte, denn der kurzfristige Konsum oder geplatzte Reisen werden natürlich nie nachgeholt. Die OPEC muss also früher oder später reagieren, weil natürlich eine Welt, die schockartig weniger Öl verbraucht, nicht mit den langfristig berechneten Förderraten mithalten kann.

Diese Woche hoffen Anleger deshalb darauf, dass es zu einer richtungsweisenden Entscheidung der OPEC+ Staaten plus USA zu einer Art OPEC-Doppelplusabkommen kommt.

Verständigung der Ölförderländer wird zur Mammut-Aufgabe

US-Präsident Trump twitterte Ende letzter Woche etwas leichtfertig, dass die Saudis und Russen sich auf eine Förderkürzung von 10-15 Millionen Barrel pro Tag verständigen würden. Spitzbübisch nahm Trump seine eigene Verantwortung heraus, welche die USA als bisher bedeutendstes Nicht-OPEC Förderland tragen. Mit Sicherheit wären die USA auch der einzige mächtige Leitwolf, um alle westlichen Ölförderländer wie Kanada, Brasilien, Großbritannien sowie Norwegen ebenfalls zur Räson zu rufen.

Stattdessen beließ es Trump bei einer dummdreisten Drohgebärde, dass er im Falle einer Nichteinigung der OPEC+ Länder mit Importzöllen aufwarten würde. Die Logik Trumps oder seiner Berater liegt vermutlich darin, dass sie auf Druckaufbau hoffen, weil Russland, Saudi-Arabien und weitere OPEC-Staaten große Teile der Ölfördermenge direkt dem Staat unterstellt haben.

Wie bereits letztes Jahr im Handelskonflikt mit China zu sehen war, scheint die Zollpolitik Trumps liebstes Schwert zu sein, das aber mittlerweile auch so stumpf und abgeschlagen scheint, dass gewichtige Präsidenten aus Russland oder China längst nur müde lächeln, wenn Sie derart starken Tobak vernehmen.

Vielmehr besteht die Gefahr, dass die USA ihre weltweite Bedeutung als Hegemonialstaat verspielen, weil ihre Nettoölnachfrage für Russland oder Saudi-Arabien ohnehin kaum noch Absatzchancen bietet, solange die USA mit ihrem völlig ausufernden Kreditgeldsystem schwache Ölschieferproduzenten zu regelrechten Zombie-Unternehmen subventioniert, die in anderen Ländern längst Pleite gegangen wären.

Aufmerksamen Beobachtern muss sich eher die strategische Frage stellen, wie lange Russland, Saudi-Arabien oder andere Staaten überhaupt noch willens bleiben, ihr Öl auf den Weltmärkten ausschließlich gegen US-Dollar zu verkaufen, wo sich doch die langfristige Kaufkraft dieser Dollars, die über das Petrodollar-System wiederum in die angeschlagenen US-Anleihen- und Aktienmärkte konvertiert werden, langsam in Luft auflöst?

Kann der Ölpreis unter die 20-Dollar-Marke fallen?

Kommt es am Donnerstag nicht mindestens zu einer Einigung, bei der alle Beteiligten versuchen, die kurzfristige Realität ins Auge zu blicken und mindestens ihr Gesicht zu wahren, droht bei den Ölpreisen im Mai bis Juni noch einmal ein herber Rückschlag, sogar unter die 20-US-Dollar-Marke.

Vermutlich würde der Ölpreis ohnehin stark fallen, wenn die USA wie die EU und andere Staaten eine noch energischere Ausgangssperre verkünden würden. Das Leitmotiv des Treffens am Donnerstag dürfte auch weniger der Spotmarkt im Öl sein, sondern vor allem ein Durchrutschen der Preise auf die Ölterminmärkte zu verhindern.

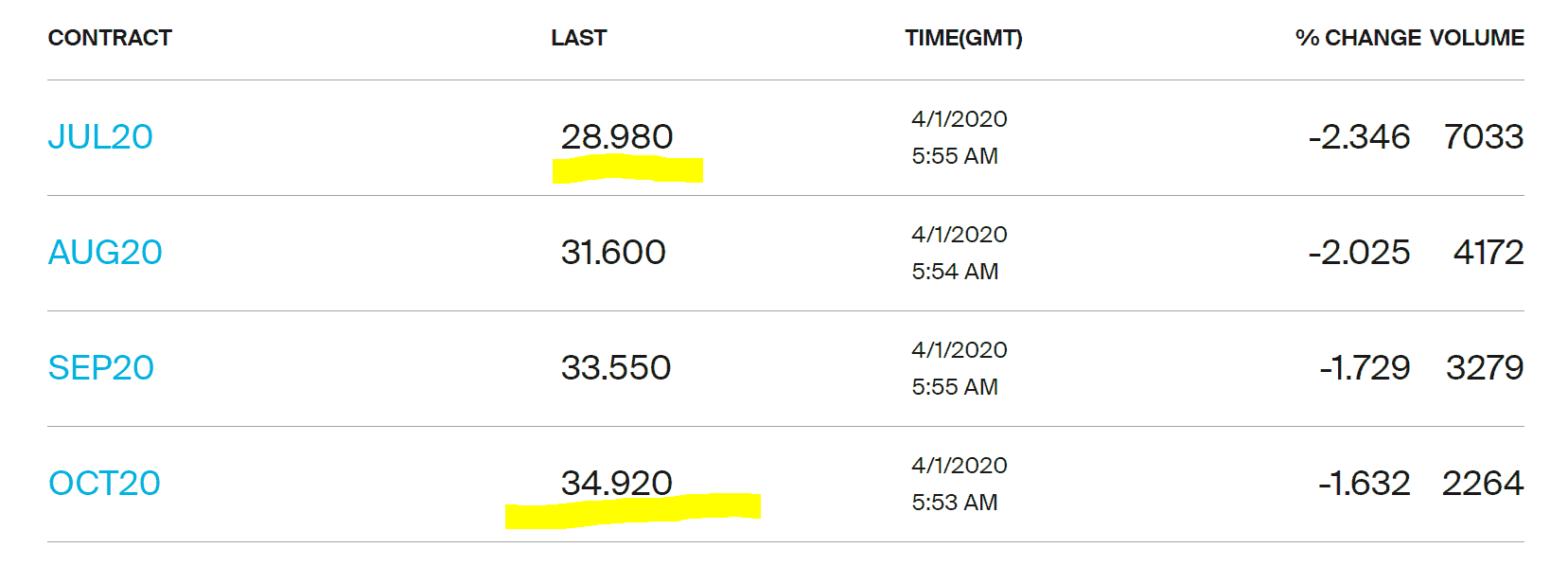

Ein Blick auf die jüngste Terminmarktkurve zeigt, dass der Ölpreis der Sorte Brent im Oktober immer noch bei 35 USD pro Barrel steht und somit nur leicht unter der von Goldman Sachs Mitte Februar genannten Prognose bei 40 USD.

Insofern möchte ich doch feststellen, dass – bei allem Chaos – die Märkte sehr effizient bleiben.

Wie steht es um Gazprom und Shell?

Das erklärt auch die jüngsten Kursanstiege der Gazprom- oder Shell-Aktien, die sich von ihren Jahrestiefs nun schon +20% und +50% erholen konnten.

Fundamental betrachtet, auf Grundlage der kurzfristigen Fakten, scheint mir jedoch die Erholung bei Shell nun doch etwas zu weit vorgegriffen zu sein. In meiner letzten Prognose hatte ich exakt diesen Anstieg der Aktien erwartet, der nun eingetroffen ist.

Mittlerweile scheinen die kurzfristigen Trader bei Shell aber längst wieder zu viel Optimismus hinsichtlich der nächsten 6-12 Monate zu hegen, während sich der Kurs bei Gazprom eher vorsichtig dem derzeitigen Marktumfeld entlangtastet.

Gazprom profitiert von der Kornkammer Russlands

Dabei ist es fundamental sehr leicht zu erkennen, dass Gazprom die bessere Ausgangslage besitzt mit seinen strategisch wichtigen Pipelineverbindungen und einem weiterhin sehr starken Inlandsmarkt, der vor allem auch zur Kunstdünger- und für die weltweite Kornproduktion geeignet ist.

Russland war seit der Zarenzeit die Kornkammer der Welt und in der kommenden inflationären bis hyperinflationären Periode – zumindest für den Euro und den US-Dollarraum – könnten Russland und Gazprom diesen strategischen Vorteil, der langsam erwächst, mit Sicherheit nutzen.

Shell profitiert von der strategisch weisen Brexit-Politik

Trotzdem muss ich heute konstatieren, wie weitsichtig sich Großbritannien mit dem Brexit und der rechtzeitigen Lösung vom Euro-Phantasie-Konstrukt verhielt und Shell sogar seinen Firmensitz in London führt sowie mit einer eigenen Nordseeproduktion dort tätig ist.

Sollte es also zu einem Zusammenbruch des Euros kommen, was zurzeit auch an der Frage hängt, wie die EU mit Italien und Spanien umgehen wird und wie lange sich Frau Dr. Merkel noch vor den zwingend nötigen Eurobonds verwehrt, wären Shell und Großbritannien sicher ein Nutznießer dieses Crashs.

Wohlgemerkt bin ich persönlich ein Gegner von Eurobonds sowie des Euros, aber ich habe seit 2010 die Überzeugung, dass die EU und der Euro ohne Eurobonds nicht überlebensfähig sein können. Insofern wäre ich Frau Dr. Merkel persönlich sehr dankbar dafür, wenn sie mit ihrer Verweigerung von Eurobonds, deren Konsequenz sie als mutmaßliche Totengräber des Euros wohl eher unfreiwillig unterschätzt, das Ende des Euros brächte.

Langfristig haben wir beim Rohöl, ausgelöst durch unglaubliches Unwissen der Marktkommentatoren, eine total verdrehte Meinung.

Langfristig überwiegt der Irrglaube an eine fossilfreie Zukunft

Zahlreiche Politiker, Aktivisten, Unternehmen und Wähler glauben mittlerweile, dass die energetische Zukunft frei von fossilen Energiequellen werden kann. Der Stromversorger Vattenfall beschreibt dieses Leitbild auf seiner Internetseite:

Wir möchten innerhalb einer Generation ein Leben ohne fossile Brennstoffe ermöglichen.

Ist das ein erstrebenswertes Ziel, spielen neben der Definierung die Kosten überhaupt noch eine Rolle oder ist Geld und Kapital mittlerweile schon etwas so abstraktes, dass es in der heutigen Zeit ohnehin keine wirkliche Relevanz mehr besitzt?

Jedenfalls bin ich der Ansicht, dass der viel gepriesene Fortschritt des ökologischen Wandels höchstens für eine Minderheit auf diesem Planeten umsetzbar ist und auf Sicht der nächsten Generation höchstens ein Viertel der Bevölkerung dieser Erde diesem Schritt vielleicht näher kommt.

Gleichzeitig befinden sich drei Viertel der Erdenbewohner in einer so misslichen Lage, weil sie erst anfangen auch nur annähernd einen gewissen Nutzen aus der Industrialisierungswelle zu ziehen, die nach knapp 200 Jahren nun auch langsam in Indien, Südostasien, Lateinamerika und Teilen des afrikanischen Kontinents Einzug hält.

Insofern bleibt für mich eine langfristige Anlage in Rohöl, das unabhängig vom aktuellen Börsenpreis die Transport- und Produktionsenergie und damit Werte in jedem Währungsumfeld speichert, alternativlos.

So sollten Sie sich als Anleger vor dem OPEC-Treffen positionieren

Keine Frage, das OPEC+(+) Treffen in dieser Woche ist historisch und wird mit Sicherheit in die Geschichte eingehen. Platzt das Treffen und es kommt zu keiner handfesten Einigung, droht der Ölmarkt mit einer wahren Sintflut überschwemmt zu werden. Dann sind Preisziele nach unten nicht mehr seriös abzugeben und könnten mindestens bei 10-15 USD ausgemacht werden, was auch mit Sicherheit einen weiteren Verfall der Futures mit sich bringen würde.

Würden sich die Ölförderländer auf eine radikale Förderkürzung von über 15 Millionen Barrel täglich bis Mitte Mai verständigen, die von weiteren monatlichen Strategietreffen gefolgt wäre, wäre mit erholenden Konjunkturprognosen im 2. Halbjahr sogar eine rasante Ölpreiserholung auf 50-60 USD pro Barrel möglich. Die großen Ölaktien würden sich vermutlich dann in den nächsten Monaten sogar nochmals rund verdoppeln können.

In meinem bevorzugten Szenario werden sich die Beteiligten halbwegs verständigen und ihr Gesicht wahren, worauf der Ölmarkt aktuell zu hoffen scheint und was auch für die Welt ein Zeichen der Vernunft aussenden würde, dann wären höchstens weitere Rückschläge auf maximal 20 USD pro Barrel möglich, je nach Entwicklung des Coronavirus-Verlaufs, was eine Kaufchance wäre. Der Ölpreis würde sich langsam und stetig stabilisieren und könnte bis Mitte 2021 wieder in Richtung 40-50 US$ pro Barrel steigen.

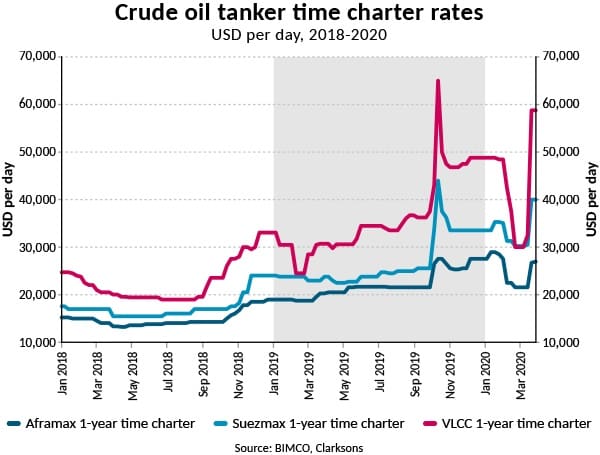

Kurzfristig profitieren Öltanker-Aktien

Die Attraktivität für gespeicherte Energie lässt auch zurzeit strategische Weitblicker eher in Öl- als in Euros oder Dollars investieren. Steinreiche Reeder, Staatslenker und Spekulanten profitieren massiv davon, dass sie Öl im Spotmarkt für Niedrigstpreise kaufen können, welches sie dann später weiterverkaufen oder selbst verbrauchen.

Entsprechend begehrt sind Tankerkapazitäten und das führt zu rasant steigenden Tank-Frachterraten. Das ist historisch eine einmalige Chance, weil normalerweise die Tankerraten eher mit dem Weltölverbrauch und den Ölpreisen positiv korrelieren.

Durch die extremen Verwerfungen durch den Coronavirus sowie weiterer fundamentaler Zusammenhänge kommt es aber zurzeit zu einem Engpass der verfügbaren Tanker und explodierenden Preisen.

Die besten Tanker-Aktien jetzt im Goldherz PLUS

Schlaue Anleger können vom Boom der Tanker-Aktien jetzt massiv profitieren. Der erste Trade im Goldherz PLUS wurde innerhalb von zwei Wochen mit +59% geschlossen.

Weil die Tankerkapazitäten weiterhin immer knapper werden, egal welche Einigung die OPEC+ am Donnerstag erzielt, sehe ich diese Woche eine gute Chance für den nächsten Schub bei den am besten positionierten Tankeraktien.

Vorsicht: Nur Profis haben den Durchblick

Es gibt Dutzende Tankeraktien, die Anleger kaufen können. Die meisten Gesellschaften sind überschuldet oder übervorteilen ihre Aktionäre durch eine Verwässerungspolitik, die in Vergangenheit zu hohen Verlusten führte.

Mit meiner über 20-jährigen Expertise im Schiffsektor habe ich bisher nur drei Tankeraktien identifiziert, die für Anleger auch wirklich investierbar sind. Ein Wert befindet sich im Tradingdepot, einen weiteren stelle ich voraussichtlich diese Woche vor.

[optin-monster-shortcode id="uwsm8uvaoootw4cllaz8"]

Testen Sie hier risikolos und 30 Tage mein Premium-Produkt

Erlauben Sie mir, dass ich Sie überzeuge. Wenn Ihnen das Produkt nicht zusagt, können Sie innerhalb von 4 Wochen jederzeit kündigen und erhalten Ihr Geld zurück.