Palantir: Was Anleger vor den Zahlen am Montag wissen müssen

ℹ️ Palantir vorgestellt

- Palantir Technologies ist ein US-Technologieunternehmen, das Software und Dienstleistungen zur Analyse großer Datenmengen anbietet.

- Das Unternehmen hat zwei Geschäftsbereiche: Während sich Palantir Gotham an Armeen, Geheimdienste, Polizeibehörden und sonstige staatliche Einrichtungen richtet, kommt Palantir Foundry bei gewerblichen Kunden in verschiedensten Branchen zum Einsatz.

- Das Unternehmen mit Sitz in Denver im US-Bundesstaat Colorado notiert an der New York Stock Exchange und ist derzeit ca. 49 Milliarden US$ wert.

Überraschung am kommenden Montag?

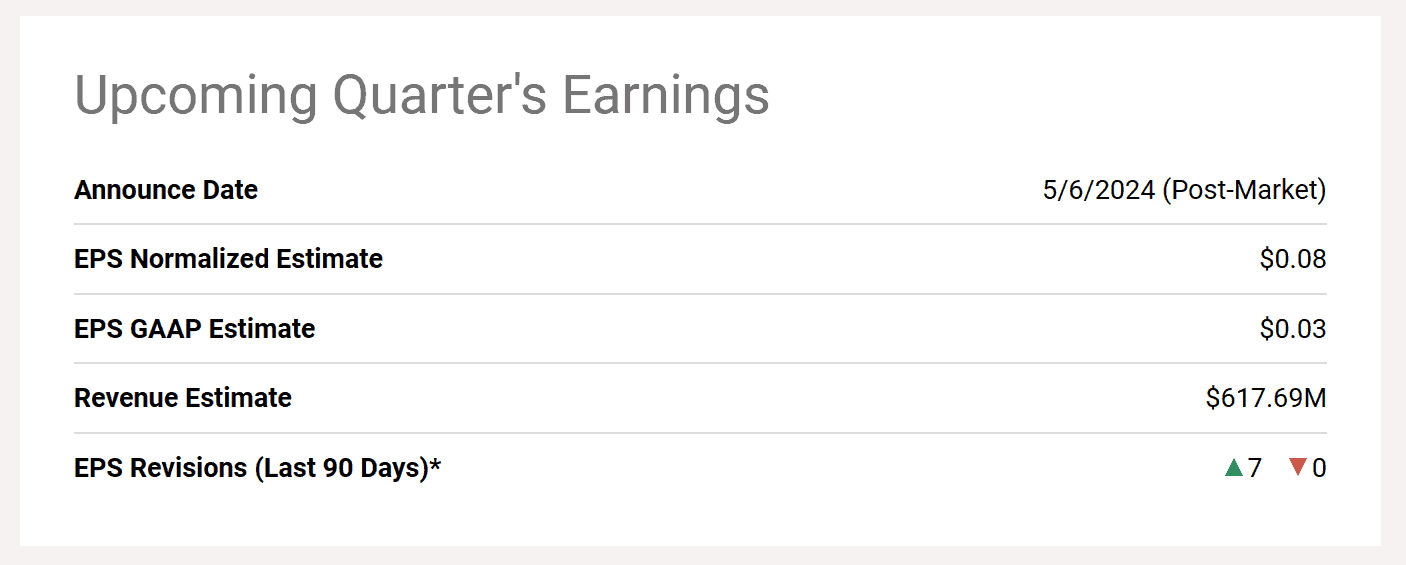

Am kommenden Montag wird Palantir nachbörslich seinen Bericht für das Auftaktquartal präsentieren, und die Chancen, dass der US-Konzern die Erwartungen übertreffen wird, stehen gut.

So erwarten Analysten im Schnitt einen Gewinn je Aktie (Non-GAAP EPS) von 0,08 US$ bei 618 Millionen US$ an Umsatz. Aus meiner Sicht eher konservative Schätzungen, wenn man bedenkt, wie schnell die operativen Margen zuletzt von einem Quartal zum nächsten geklettert sind. Allein der Sprung von Q3 auf Q4 war mit 700 Basispunkten gewaltig und verbesserte das Betriebsergebnis von 40 auf 65 Millionen US$. Da das Geschäft des Daten-Spezialisten zudem überwiegend aus wiederkehrenden Einnahmen besteht, gehe ich auch von deutlich verbesserten Gewinnen aus.

Hinzu kommt: In den vergangenen 3 Monaten haben 7 Analysehäuser ihre EPS-Prognosen nach oben geschraubt. Dieser anhaltende Optimismus auf der institutionellen Seite bestärkt mich in meiner Einschätzung, dass kommende Woche höher als erwartete EPS gemeldet werden.

Palantir Analysten-Konsens für Q1 2024 | Quelle: Seeking Alpha

Kann die Aktie das Bewertungs-Niveau halten?

Aus Anlegersicht lautet die Frage nun: Wie stark kann sich so ein beat, wie Amerikaner das Übertreffen der Markterwartungen nennen, überhaupt noch auf die Palantir-Aktie mit ihrer derzeitigen Premium-Bewertung auswirken?

Schließlich wird das KI-Papier derzeit zu einem schwindelerregenden Kurs-Umsatz-Verhältnis (KUV) von 21 gehandelt. Alle anderen Bewertungs-Metriken sind ebenfalls auf enorm hohen Niveaus, was darauf hindeutet, dass die Multiplikatoren des Titels nur sehr begrenztes Aufwärtspotenzial haben.

Das ist jedoch nicht zwingend ein Problem. Denn auch bei stabilen KUV und KGV sollte das prognostizierte Wachstum des Unternehmens organisch zu massiven Kursgewinnen führen. Wenn die Einnahmen in den nächsten Jahren weiterhin um mehr als 20% wachsen (nur ein Basis-Szenario gemäß Konsens), wird der Umsatz für das Geschäftsjahr 2027 bei über 5 Milliarden US$ liegen.

Das würde bei aktuellen Kursen zwar nur einem KUV von 10 entsprechen. Doch wenn die Multiplikatoren konstant bleiben, springt die Marktkapitalisierung auf über 100 Milliarden US$, was Aktienkursen von mehr als 50 US$ entspricht.

Kann das KUV also wirklich mittelfristig auf Werten jenseits von 20 bleiben? Ich denke schon. Das zeigen zumindest andere wachstumsstarke US-Tech-Unternehmen mit sicheren Erträgen wie ServiceNow, Arista und Palo Alto Networks. Diese Aktien haben zuletzt ebenfalls herausragende Renditen erzeugt.

Anleger können auf Chance lauern

Keine Frage: Die Palantir-Aktie ist mittlerweile ganz schön teuer geworden, denn das Unternehmen bekommt vom Markt viel Anerkennung für seinen KI-getriebenen Geschäftszweig, das starke Wachstumsprofil und die Rentabilitätssprünge.

Das US-Papier würde entsprechend unter Druck geraten, wenn die Ergebnisse in irgendeiner Weise Schwankungen aufweisen würden. Das Finanz-Update am kommenden Montag könnte einen derartigen Rückschlag hervorrufen, auch wenn ich das für nicht wahrscheinlich halte.

Doch selbst wenn der Datensammler nächste Woche enttäuschen sollte: Aufgrund der starken Produktpalette und der Marktposition von Palantir dürften etwaige Turbulenzen nur von kurzer Dauer sein.

Der unwahrscheinliche Fall eines signifikanten Kurs-Rückgangs am Montag kann daher als eine Kaufgelegenheit mit einer besseren Sicherheitsmarge gesehen werden.

💬 Palantir-Aktie: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen Live Chat, dem Börsen-Forum der neuen Generation.

Interessenkonflikt: Der Autor hält Aktien des besprochenen Unternehmens Palantir. Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.