Can-Fite BioPharma: Multi-Millionen-Deal in China

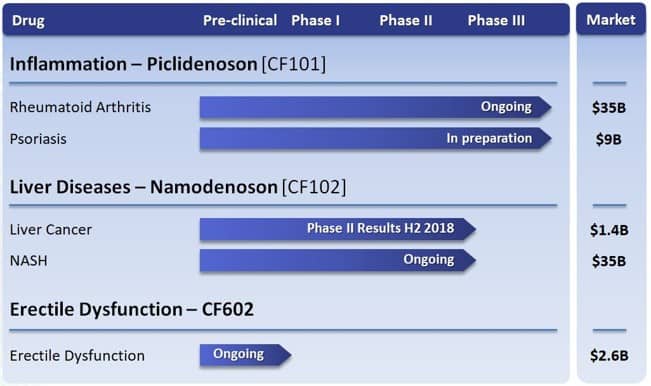

Mit Can-Fite BioPharma (ISIN: US13471N1028) gelingt einem unserer No-Brainer-Kandidaten ein saftiger Lizenzdeal in China. Das Abkommen umfasst die zwei fortgeschrittensten Produktkandidaten des Unternehmens - Piclidenoson gegen rheumatische Arthritis und Schuppenflechte sowie Namodenoson gegen fortgeschrittenen Leberkrebs und Fettleber - und bietet die Aussicht auf etliche Millionen Dollar Umsatz.

Der Deal mit CMS Medical Venture Investment, einer Tochter der börsennotierten, milliardenschweren China Medical System Holdings, bringt Can-Fite eine Sofortzahlung über 2 Millionen USD sowie die Aussicht auf 14 Millionen USD an regulatorischen sowie 58,5 Millionen USD an verkaufsbasierten Meilensteinzahlungen. Darüber hinaus wird Can-Fite eine zweistellige Royalty-Beteiligung an den Erlösen der Produkte im Lizenzgebiet gewährt. CMS übernimmt die weitere Entwicklung der Wirkstoffe in China.

Reicht das endlich für die Neubewertung?

Die an der NYSE notierende Can-Fite-Aktie, mit der SD-Leser in der Vergangenheit bereits sehr gutes Geld verdienen konnten, steht seit geraumer Zeit auf unserer Watchlist und war nicht ohne Grund sogar ein potenzieller No-Brainer-Kandidat für unser Experten-Gremium.

Die chronische Cash-Schwäche und die israelische Herkunft sorgten zuletzt jedoch nicht nur bei uns für Zurückhaltung, sondern auch bei institutionellen Investoren und Tradern in den USA. Rein objektiv betrachtet ist der Titel jedoch einer der spannendsten und chancenreichsten im Sektor überhaupt, zumal Can-Fite verhältnismäßig wenig Geld verbrennt.

Can-Fites fortgeschrittene und hochattraktive Pipeline steht im krassen Widerspruch zur geringen Marktkapitalisierung des Unternehmens.

Bei einem Schlusskurs von zuletzt 1,17 USD kommt Can-Fite gerade mal auf einen Börsenwert von 24,5 Millionen USD - lächerlich angesichts der vielversprechenden und stetig voranschreitenden Pipeline mit mehreren laufenden Trials.

Schon zu Jahresbeginn konnte Can-Fite mit einem Lizenzdeal für Piclidenoson in Teilen Europas aufwarten. Das Interesse an dem Phase-3-Wirkstoff scheint also groß, was angesichts eines Marktvolumens von geschätzt 35 Milliarden USD allein in der Indikation rheumatische Arthritis wenig verwunderlich ist.

Wir freuen uns sehr über diese Vereinbarung mit CMS, mit ihrer breiten und professionellen Erfahrung in der Entwicklung, Registrierung und Vermarktung diverser Arzneimittel auf dem chinesischen Markt und glauben, dass sie der richtige Partner für uns sind, um diesen großen Markt zu durchdringen. (Dr. Sari Fishman, VP Business Development Can-Fite)

Der jüngste Deal mit einem großen chinesischen Pharma-Player sollte das Vertrauen am Markt in Can-Fite und seine Pipeline stärken und könnte auch für eine nachhaltige Neubwertung der Aktie sorgen, wenn das Unternehmen - möglicherweise mit einer anstehenden Kapitalerhöhung - auch seine Geldsorgen loswird.

Die Aktie gewinnt vorbörslich aktuell +18% auf 1,38 USD hinzu. Unser ehemaliger Top-Tipp Palatin Technologies konnte im Zuge seines China-Deals seinerzeit eine Kursrallye von mehreren +100% starten...

Interessenkonflikt: Autor und Herausgeber dieser Publikation halten zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens und haben die Absicht, diese je nach Marktsituation – auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss.