Aumann: Neues Allzeittief - das hat die Aktie nicht verdient!

Aumann (WKN: A2DAM0) ist einer von vielen Maschinenbauern, die von einer sich abschwächenden Konjunkturdynamik betroffen sind. Wie die am Mittwoch vergangener Woche veröffentlichten Q1-Zahlen zeigen, ist das Unternehmen mit sinkenden Gewinnmargen konfrontiert. Der Auftragseingang ist schwach.

Konzernweit lag der Umsatz bei 67,4 Millionen Euro und damit 6,6% über dem Vorjahresniveau (63,2 Mio. Euro). Insgesamt sind das Zahlen, die bei einigen Zweifel an der Wachstumsstory aufkommen lassen. Dazu passt, dass sich die Nachfrage in den wichtigsten Automobilmärkten seit Jahresende 2018 negativ entwickelt hat. China weist für April ein Minus von 14,6% bei Verkäufen von Autos mit Verbrennungsmotoren aus.

Schleppendes Stammgeschäft - Vorstand hält Prognose für 2019 aufrecht

Im klassischen Automobilgeschäft - Aumann stellt Spezialmaschinen für die Produktion von Antriebskomponenten her - liegt der Umsatz in den ersten drei Monaten bei 40,7 Millionen Euro nach 43,5 Millionen Euro in Q1 2018. Einer der wesentlichen Gründe für den Umsatzrückgang des Classic Segments liege in der "Investitionszurückhaltung in der Automobilindustrie". Das EBIT des Segments beträgt in den ersten drei Monaten 3,3 Millionen Euro gegenüber dem Vorjahreswert von 4,7 Millionen Euro.

Der Umsatz im Segment E-mobility lag im ersten Quartal bei rund 26,7 Millionen Euro und stieg damit im Vergleich zum Vorjahreszeitraum um 35%. Mittlerweile steht die E-Mobilitäts-Sparte für ca. 40% des Konzernumsatzes.

Zum Auftragseingang: Dieser lag konzernweit mit 41,8 Millionen Euro deutlich unter dem Vorjahreswert. Im Stammgeschäft war der Auftragseingang rückläufig auf 17,5 Millionen Euro. Der Auftragsbestand liegt segmentübergreifend Stand Ende März bei 178,6 Millionen Euro.

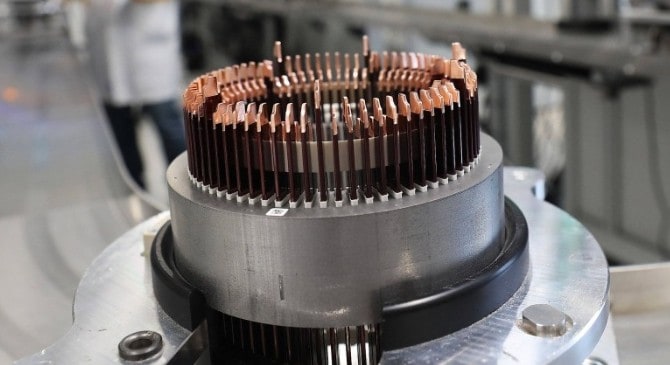

Die Produktoffensive der Automobilhersteller (Mercedes EQC, Audi e-tron, Porsche Taycan) startet. Im Bild zu sehen ist ein Teil von Aumanns Wickeltechnologie, die zur Produktion von Spulen für Elektromotoren eingesetzt wird. Quelle: Aumann AG

Die im März gegebene Prognose für 2019 hält Aumann unverändert aufrecht. Vor dem Hintergrund "wachsender politischer und wirtschaftlicher Unwägbarkeiten, insbesondere in der Automobilindustrie," erwartet der Konzern für 2019 eine leichte Steigerung bei Umsatz wie auch EBIT.

Wann geht es wieder in die richtige Richtung?

Die Berenberg Bank hat die Aumann-Aktie aktuell mit einem Kaufvotum und Kursziel von 35,50 Euro (davor 51,00 Euro) versehen. Das in Aussicht gestellte Konzernwachstum für 2019 sei schwach, so Analyst Gerhard Orgonas. Einzig bei der E-Mobilität könne Aumann punkten. Wir schließen uns der Analyse von Berenberg an.

Die vorhandenen Geldreserven (91 Millionen Euro) machen mehr als ein Viertel der Marktkapitalisierung aus. Die Aumann-Aktie unterbietet heute das am Freitag markierte Allzeittief und fällt bis 22,15 Euro. Mutige Anleger nutzen das Niveau zum Einstieg und setzen langfristig auf die gute Positionierung Aumanns in der E-Mobility-Branche. Kurzfristig ist das Papier reif für eine Gegenbewegung.