MorphoSys: Droht Pelabresib zu scheitern?

Die Strategie unserer Experten ist es, auf einen Anlagehorizont von maximal lediglich 12-24 Monaten zu schielen und Aktien mit dem bestmöglichen Chance-Risiko-Profil für eben genau diesen Zeitraum zu evaluieren. Zur Strategie gehört es, Unternehmen so gut es geht bis ins kleinste Detail zu durchleuchten, sämtliche Szenarien von Worst- bis Best-Case durchzuspielen und Kurskatalysatoren und ihre potenzielle Wirkung optimalerweise im Voraus zu antizipieren. Und es ist ebenso wichtig, diszipliniert, mutig und konsequent zu handeln, wenn die Gesamtkonstellation passt.

Spannung bei MorphoSys

Nach einem Kursverlust von etwa 90% über die Jahre 2020 bis 2022 ging es für die SDAX-notierte MorphoSys-Aktie 2023 wieder um mehr als 100% nach oben. Die mitunter außergewöhnlich hohe Volatilität der Aktie ist unter anderem auf verstärkte Short-Seller-Aktivitäten wie die von Marshall Wace, Qube Research & Technologies und Citadel Advisors zurückzuführen.

Bei Morphosys steht das mögliche Blockbuster-Medikament Pelabresib zur Behandlung von Knochenmarkkrebs im Fokus der Anleger. Die im November veröffentlichten Daten konnten zunächst nicht überzeugen, bevor weitere Ergebnisse die Hoffnung auf eine Zulassung wieder massiv steigen ließen. So will Morphosys Mitte dieses Jahres einen Zulassungsantrag stellen. Ein Jahr später soll Pelabresib auf den US-Markt kommen. JP Morgan-Analyst James Gordon sah zuletzt ein Spitzenumsatzpotenzial von saftigen 1,7 Milliarden US$.

Damit ist klar: Sollte die Zulassung in den USA gelingen, besteht für die aktuell knapp 36 € teure MorphoSys-Aktie bei einer Unternehmensbewertung von etwa 1,3 Milliarden € deutliches Aufwärtspotenzial. Doch Vorsicht: Unerwartete Rückschläge könnten für Anleger im Desaster enden.

Darum gibt es für Anleger eine weitaus bessere Alternative

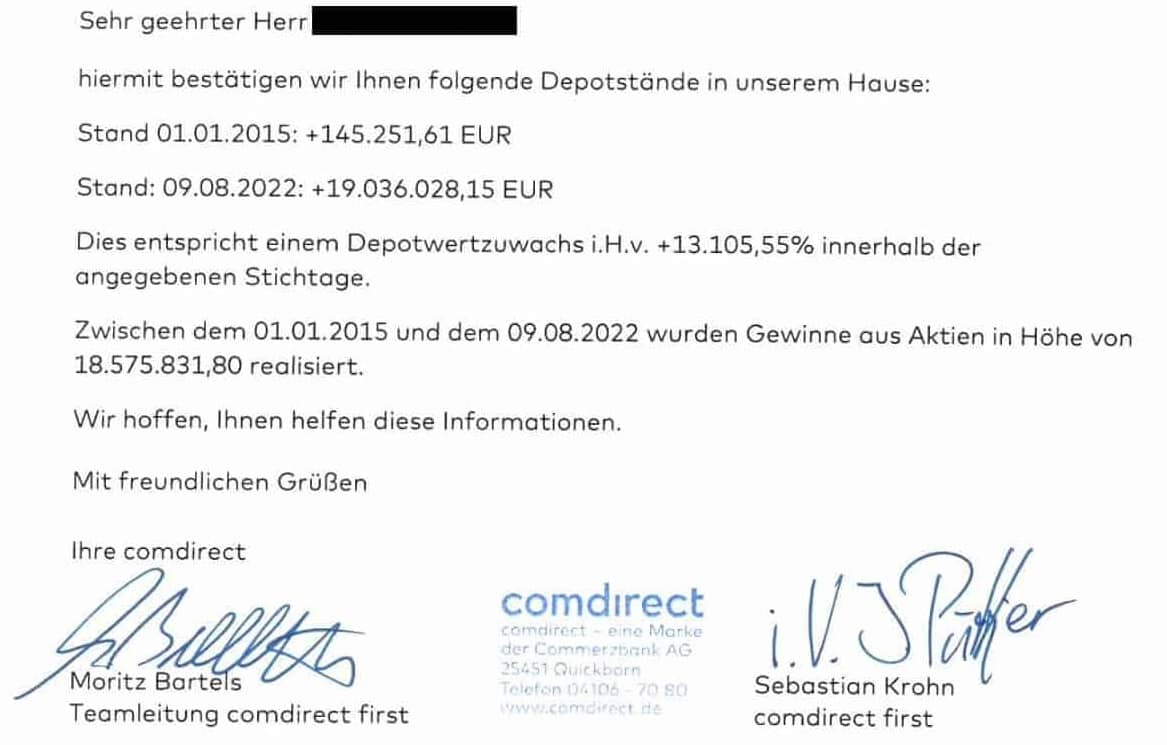

SD-Investmentlegende „Hai“ ist mit sagenhaften +13.105,55% Depotwertzuwachs und Aktiengewinnen über mehr als 18,5 Millionen Euro innerhalb von siebeneinhalb Jahren vielleicht der talentierteste Börsianer unserer Zeit. „Hai“, dessen wahre Identität Mitgliedern des weltweit einzigartig erfolgreichen No Brainer Club bekannt ist, hat Assembly Biosciences (WKN: A117S1) zu seinem diesjährigen Biotech-Favoriten auserkoren. Die Argumente sind stark, das Chance-Risiko-Verhältnis für ihn weitaus attraktiver als beispielsweise bei den deutschen Biotech-Vertretern BioNTech, CureVac, 4 SC oder MorphoSys.

Schwarz auf Weiß: Der Beweis, dass "Hai" dank der NBC-Strategie in wenigen Jahren um Börsen-Multimillionär geworden ist.

Der vielleicht talentierteste Börsianer unserer Zeit hat jüngst einen neuen Biotech-Favoriten auserkoren: die US-Firma Assembly Biosciences (WKN: A117S1).

💬 Biotech-Aktien: Jetzt über die nächsten Rendite-Raketen informieren!

- Erfahre alle Details über Assembly Biosciences.

- Mitglieder des exklusiven No Brainer Clubs kennen diese Biotech-Perle schon länger, und sind im Sektor auch sonst bestens informiert.

- Der erste Schritt in die Community ist eine vollkommen kostenlose Registrierung im Live Chat. Dort werden regelmäßig kommende Kursraketen aus dem Depot von "Hai" besprochen – insbesondere aus dem wieder sehr chancenreichen Biotech-Sektor.

- Dass man in diesem Bereich derzeit wieder viel Geld verdienen kann, zeigen die NBC-Experten zum Beispiel eindrucksvoll in diesem Artikel: Drei Aktien und +207,8% für ein Halleluja!

Interessenkonflikt: Der Autor und Mitarbeiter des Herausgebers halten Aktien des besprochenen Unternehmens Assembly Biosciences in signifikantem Umfang. Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.