Kupfer- und Batteriemetalle-Roundup: +200% Anstieg in 6 Monaten

Mittlerweile hat sich die Energiewende nicht nur in den Köpfen der Anleger verbreitet, sondern ist auch in der Realität und den Depots angekommen.

In letzter Zeit konnten Sie beobachten, wie der Kupferpreis – als erster Indikator für diesen Trend – den Goldpreis deutlich abgehängt hat. Ich hatte diese Entwicklung seit Jahresbeginn und sogar schon seit dem Sommer 2019 erwartet. So ist mein Depot auf steigende Kupferpreise hin ausgerichtet.

Ein weiterer Renditebeschleuniger waren jüngst die Zahlen der E-Auto-Neuzulassungen in Deutschland, die als stellvertretend für ähnlich rasante Entwicklungen in Westeuropa gelten. Diese sind im Oktober auf 23.158 Fahrzeuge oder +365 Prozent im Vergleich zum Vorjahr gestiegen, während Benzinautos einen Rückgang von -30 Prozent verkraften mussten.

Die seit Mitte 2020 umgesetzte Modelloffensive vieler Hersteller, die sich 2021 beschleunigen wird, hat sich damit in der Pandemie als erfolgreich durchgesetzt. So ist der Anteil der E-PKW-Neuzulassungen auch dank der attraktiven staatlichen Zuschüsse auf einen Rekordwert von 8% gestiegen.

Ob E-Autos, Ladestationen, erneuerbare Energien, Brennstoffzellen oder Batteriespeicher: Alles erhöht die Nachfrage nach den entscheidenden Metallen wie Kupfer, Nickel oder PGMs. Unter PGMs (den Platingruppenmetallen) versteht man vor allem Platin sowie für die Autoabgaskatalysatoren auch Palladium und Rhodium.

Bisher galt bei vielen Menschen die Überzeugung, dass diese benötigten Rohstoffe in der Erde liegen und auf Zuruf gefördert werden können, wenn der Bedarf angemeldet wird. Diese Annahme wurde mittlerweile als Wunschdenken entlarvt. Tatsächlich benötigt es eine enorme Logistik und Infrastruktur, bis das Erz aus dem Boden geholt und in der Schmelze von Verunreinigungen getrennt wird. Anschließend landen die hochreinen Metalle dann in der Fabrik, wo sie verarbeitet werden.

Aus Überzeugung allein wird in diesem Geschäft niemand aktiv, sondern es braucht attraktive Absatzpreise, um Neuinvestitionen in die benötigten Minenprojekte zu stemmen.

China und E-Autos treiben die Rallye bei Batteriemetallen an

Ein großes Gewicht für die "neue Weltordnung", die thematisch der Idee des "Great Reset" folgt, wird in Europa und den USA auf die Dekarbonisierung zur Rückführung des "klimaschädlichen, tödlichen Erderwärmungsgases" gelegt.

Solche Trends haben große Auswirkungen: Es sind ja nicht nur die E-Autos, die Magnete mit seltenen Erden und Kupferdraht sowie Silber für die Schaltkreise und Batteriemanagementsysteme brauchen. Zusätzlich benötigen wir bei stringenter Umsetzung der Dekarbonisierungsstrategie natürlich viel mehr alternative Energien.

So wurde für China und die EU jüngst ein Solarausbau um den Faktor 11 in den nächsten Jahrzehnten diskutiert. Diese dezentralen Netze brauchen wiederum Kupferleitungen und Batteriespeicherlösungen. Dafür sind Nickel, Lithium, Kobalt oder Vanadium nötig. Die Brennstoffzelle für die Wasserstofftechnik, die irgendwann mal vielleicht den überschüssigen Strom aus Solaranlagen zur Mittagszeit abfangen soll, braucht Platin und zwar 5-10 Mal so viel, wie bisher in Autoabgas-Katalysatoren verbaut wird.

Natürlich werden diese Metalle derzeit nur von wenigen Anlegern beachtet. Noch weniger Unternehmen sorgen sich um die Sicherstellung einer Lieferkette. Ehrlich gesagt kenne ich kaum einen europäischen oder US-Konzern, der sich mit der nachhaltigen Förderung von Rohstoffen unter Berücksichtigung von ESG-Richtlinien befasst. Das Thema ist aus Sicht eines Rohstoffanlegers höchst relevant.

Milliardär Robert Friedland erwartet massiv steigende Kupferpreise

Heute will ich eine gänzlich neue Entwicklung aufgreifen. Es geht um den Preis für einen Rohstoff. Welchen Preis? Ja, es könnte tatsächlich in Zukunft mehrere Preise für diesen Rohstoff geben. Es hat etwas mit den ESG-Richtlinien zu tun, der Kurzform für: Umwelt, Soziales, Verhalten. Diese werden gern als „Nachhaltigkeitsaspekte“ beschrieben.

Robert Friedland, der mit Apple Gründer Steve Jobs eine Studentenbude geteilt und mit gleichgesinnten "Hippies" auf der Apfelfarm seines Onkels gehaust hat, schlug später eine Karriere als Rohstoffinvestor ein und wurde eine Legende. Dazu trug vor allem der Fund eines der größten Nickelvorkommen der Welt in Kanada und eines Kupfervorkommens in der mongolischen Wüste Gobi bei.

Er ist felsenfest überzeugt, dass der ESG-Trend auch bei Rohstoffen Einzug hält. Darum hat er vor Kurzem in ein Unternehmen investiert, das eine Rohstoffbörse gründet, die verschiedene Varianten ein und desselben Rohstoffs zertifizieren und handelbar machen will.

Robert Friedland sagte in einem aktuellen Interview:

Die Verringerung des Einsatzes von Kohlenwasserstoff und Kohle bei der Art und Weise, wie wir Energie erzeugen und übertragen, ist der größte Übergang für die Evolution unserer Spezies, der sich in der aufgezeichneten modernen Geschichte vollzogen hat.

Die Politiker in den USA und der EU planen, dass die Welt CO2-freier werden soll. Das allein wird schon ein Marathonlauf werden. Die Verbraucher müssen dann auch bei den Metallen tiefer in die Tasche greifen, um Produktionsanreize zu schaffen oder überhaupt erst die nötige Förderung zu ermöglichen.

Herr Friedland nennt in einem Interview ein Kernargument, das ich schon länger vertrete:

Wir werden viel höhere Metallpreise brauchen, um den Explorations- und Produktionsprozess zu stimulieren.

Eine starke Dekade für den Kupfer- und Nickelmarkt

Die International Copper Study Group, an der sich die gesamte Kupferindustrie weltweit orientiert, prognostizierte laut einem im Oktober veröffentlichten Bericht für 2020 ein Defizit an raffiniertem Kupfer von etwa 50.000 Tonnen. Das scheint verkraftbar, doch die Brisanz wird deutlicher, wenn Sie beachten, dass vor einem Jahr noch ein erheblicher Überschuss von 280.000 Tonnen an Kupfer vorausgesehen wurde.

Die Analysten haben sich (wieder mal) sehr verschätzt. Welche Auswirkungen das auf die Preise hat, sehen Sie dieses Jahr schön am enorm gestiegenen Kupferpreis. Er hat innerhalb von 6 Monaten um +40% zugelegt.

Hier möchte ich betonen, dass der Kupferpreisanstieg während der Pandemie erfolgt ist. Die Angebotskürzungen spielten dabei sicher mit eine, aber nicht die Hauptrolle. Zudem stieg der Kupferpreis, während die Analysten und Wirtschaftsjournalisten mehrheitlich über den von ihnen postulierten Angebotsüberhang berichteten, der den Preis unten halten sollte. Entsprechend wenig Verlass würde ich auf offizielle Prognosen geben.

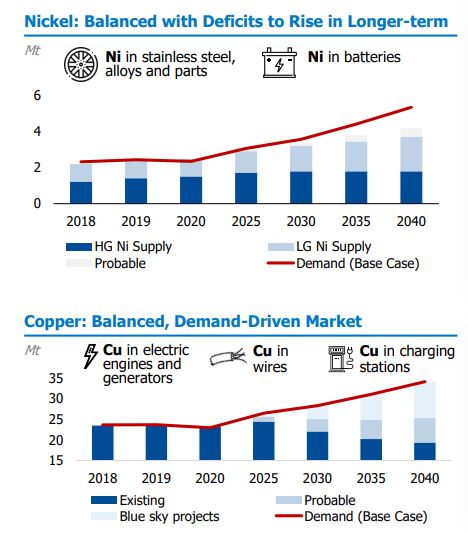

In Wahrheit stehen wir vor gewaltigen Engpässen bei der Kupfer- und Nickelversorgung, wie die folgende Grafik zeigt:

Nickel und Kupfer vor starkem Nachfrageanstieg

Die Ursache für den zuletzt starken Preisanstieg, so die Kupfer-Analysten, sei hauptsächlich auf einen höher als erwarteten chinesischen Verbrauch an raffiniertem Kupfer zurückzuführen.

So stieg der Index des chinesischen verarbeitenden Gewerbes Anfang Dezember auf ein Dreijahreshoch. Offensichtlich greifen die Bemühungen des Landes, den Inlandsverbrauch einschließlich Autos und Haushaltsgeräten anzukurbeln.

Auch Rohan Reddy von Global X, Analyst beim Anbieter globaler börsengehandelter Fonds, bestätigt:

Chinas sich verbessernde Wirtschaftsdaten treiben die Erholung von Kupfer voran. China macht die Hälfte der weltweiten Kupfernachfrage aus, was bedeutet, dass das Schicksal von Kupfer stark mit China verbunden ist.

Die chinesischen Importe von raffiniertem Kupfer und Kupfer-Produkten haben in diesem Jahr um 41 Prozent zugelegt – ein Anstieg von 1,6 Millionen Tonnen oder mehr als die gesamte jährliche Nachfrage Deutschlands.

Die Zeichen stehen beim Kupfer-Nachfrager Nr. 1 auf Grün

Laut jüngsten Zahlen zu Chinas Produktionstätigkeit im November ist dort der höchste Stand seit zehn Jahren erreicht. Der Einkaufsmanagerindex von Caixin China, der auf kleine private Hersteller ausgerichtet ist, stieg von 53,6 im Oktober auf 54,9 Punkte im November, wie Caixin Media Co. und das Forschungsunternehmen IHS Markit am Dienstag mitteilten.

Der offizielle PMI für das verarbeitende Gewerbe in China mit Fokus auf große staatliche Unternehmen stieg nach Angaben des National Bureau of Statistics für November auf 52,1 nach 51,4 Punkten im Oktober.

Das ist der höchste Stand seit drei Jahren.

Die Analysten von Zaner Metalle bezeichnen das in ihrem jüngsten Marktkommentar als eine Wiederbelebung der Hoffnung auf eine wachsende Nachfrage nach chinesischem Kupfer. Deshalb scheint auch das Gesamtumfeld für Kupfer zusätzlich neue Höchststände zu rechtfertigen.

Meine Einschätzung

Das neue Umweltbewusstsein und die weltweite Umorientierung auf umweltfreundliche Autos sowie Energiequellen werfen für diese – in den neuen grünen Märkten besonders benötigten – Schlüsselmetalle bisher lediglich erste Schatten voraus. Tatsächlich wird die starke Preisentwicklung zunächst von Asien und China geprägt. Die von den westlichen Mächten angekündigten Infrastruktur-Investitionen werden voraussichtlich erst in der zweiten Jahreshälfte 2021 und 2022 auf das stark eingeschränkte Angebot treffen. So lange bieten sie dem Markt noch erhebliches Spekulationspotenzial.

Wir stehen im langfristigen Vergleich immer noch erst am Anfang einer massiven Aufwärtsbewegung des Kupfersektors.

Southern Copper zeigt Stärke bei Dividenden und Reserven

Southern Copper ist einer der größten integrierten Kupferproduzenten der Welt. Er verfügt derzeit über die mit Abstand größten bekannten Kupferreserven der Branche. Das Unternehmen ist in der Historie aus Peru gekommen und darum sowohl an der New Yorker Börse sowie der Börse von Lima notiert. Es befindet sich seit einer Übernahme zu 88,9% im Besitz von Grupo Mexico, einem mexikanischen Unternehmen, das wiederum selbst an der mexikanischen Börse notiert ist.

Seine Bergbauaktivitäten liegen in Mexiko und Peru, während man Exploration in Argentinien, Chile, Ecuador, Mexiko und Peru durchführt.

Trotz des steilen Kursanstiegs bietet die Aktie Anlegern eine attraktive Dividendenrendite von knapp 3,5 Prozent und ermöglicht so eine der höchsten Renditen von allen Kupferaktien weltweit.

Mit diesen 3 PLUS-Aktien waren innerhalb von 8 Monaten bis zu +294% Gewinn möglich:

Wieder gilt mein Leitmotiv: Strategische Überlegungen führen zu den größten Renditen. Wollen Sie endlich auch zu den Gewinnern im Rohstoffsektor gehören?

Dann abonnieren Sie mein Premium-Produkt Goldherz PLUS

Sie erhalten sofort Zugriff auf das Archiv sowie meine jüngste Öl-Analyse. Ich schicke Ihnen gleich mit Ihrer Anmeldung einen weiteren 90 Seiten starken Brandreport zum Thema "Öl- und Energie-Aktien", der Ihnen außer weiteren Anlageideen das Basiswissen vermittelt, das Sie für Ihre Aktienauswahl brauchen.

[grwebform url="https://www.email.sharedeals.de/view_webform_v2.js?u=8&webforms_id=18" css="on" center="off" center_margin="200"/]

Nutze unseren kostenlosen Live Chat, um mit Top-Experte Günther Goldherz über die spannendsten Rohstoff-Aktien und die Goldpreisentwicklung zu diskutieren. Noch nicht dabei? Hier kannst Du dich kostenlos registrieren!