KalVista nach Merger: Kursspektakel voraus

Auch Carbylan Therapeutics (WKN: A14NFG) konnte sich zuletzt in unsere lange Liste an Biotech-Tipps einreihen, deren Kurse im Anschluss stark zulegten. Ein Hoch von rund 0,72 USD bedeutete zu Wochenbeginn ein Kursplus von +47% nach unserer Knallankündigung vergangenen Monat. Doch erst jetzt könnte es so richtig interessant werden.

Nach dem diese Woche vollzogenen Merger und dem umgehend implementierten Reverse Split im Verhältnis 14:1 hat das neue KalVista Pharmaceuticals (WKN: A2DG49) nur noch rund 9,9 Millionen Aktien ausstehend, von denen unseren Informationen zufolge wiederum nur weniger als 1 Million frei handelbar sein dürften. Die Rechnung ergibt sich aus der Tatsache, dass sämtliche alten KalVista-Investoren, die nun 81% am kombinierten Unternehmen halten, sich zu einer 180-tägigen Haltefrist verpflichtet haben. Gleiches gilt für circa 50% der alten Carbylan-Eigentümer (s. Seite 8 Stock Exchange Agrement).

Laut Pressemitteilung zum Transaktionsabschluss verfügt KalVista nun über mehr als 38 Millionen USD Cash in der Kasse, um die Weiterentwicklung seiner klinischen Assets voranzutreiben. Dieser Wert liegt damit voll in der schon im Juni getätigten Prognose von 35-40 Millionen USD. Bei einem letzten Nasdaq-Kurs von 8,38 USD beläuft sich der Börsenwert von KalVista auf rund 83 Millionen USD. Diesen betrachten wir als spekulativ stark steigerungsfähig.

KalVistas Pipeline ist noch vergleichsweise jung, dafür möglicherweise extrem zukunftsträchtig

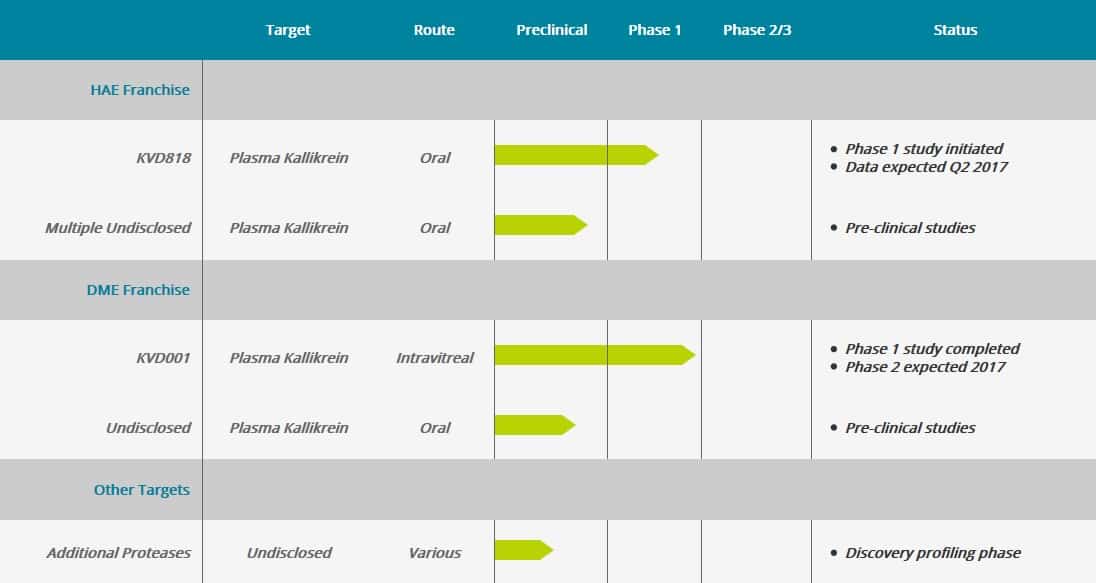

Interessante Pipeline

KalVista entwickelt neuartige Plasma-Enzymen zur Behandlung des diabetischen Makulaödems (DME) sowie des hereditären Angioödems (HAE). KalVistas fortgeschrittenster DME-Wirkstoffkandidat KVD001 soll im kommenden Jahr in Phase 2 überführt werden und könnte schon jetzt das Interesse von großen Pharmakonzernen wecken, die in vielversprechende Technologien zur Behandlung der DME-Augenkrankheit investieren.

Das diabetische Makulaödem, das zu Sehkraftverlust und bis zur Erblindung führen kann, betrifft schätzungsweise über 560.000 Menschen mit Diabetes allein in den USA. Der Schweizer Pharmariese Roche konnte im Jahr 2012 mit Lucentis das erste FDA-zugelassene Medikament zur Behandlung der Krankheit auf den Markt bringen, sucht aber offensichtlich weiter unter Hochdruck nach Investitionsmöglichkeiten in diesem Bereich. Dies beweist unter anderem der im Juni vermeldete Lizenzdeal mit der ebenfalls von uns besprochenen Eleven Biotherapeutics (WKN: A1XD53). Roche leistete hierbei für ein präklinisches Asset - also eines, das noch weit weniger fortgeschritten ist als KVD001 - 30 Millionen USD Vorauszahlung und hat sich darüber hinaus zu weiteren bis zu 240 Millionen USD Meilensteinzahlungen verpflichtet.

Bei der seltenen Erbkrankheit HAE kommt es zu teils extremen Schwellungen unter der Haut. Unkomplizierte, effektive und nebenwirkungsarme Therapien existieren bislang nicht. KalVista glaubt hier die richtige, oral einnehmbare Alternative zu entwickeln und könnte damit unter anderem bei Shire große Aufmerksamkeit erregen. Der britische Konzern ist im HAE-Bereich mit einer Injektionslösung vertreten.

In Kürze zweistellige Kurse?

Der geringe Freefloat sowie starke Investoren wie Novo A/S, SV Life Sciences, RA Capital Management, Longwood Fund und Venrock sind auch bei KalVista der Schlüssel zum (Kurs-)Erfolg. Diese Gruppe an namhaften Pharmainvestoren investierte erst letztes Jahr im Rahmen einer Series-B-Finanzierungsrunde 33 Millionen USD ins Unternehmen und dürfte langfristig mit von der Partie bleiben.

Insbesondere Novo A/S ist als Hauptanteilseigner des Branchengiganten Novo-Nordisk ein wahres Schwergewicht und sollte wie auch alle anderen Aktionäre daran interessiert sein, dass KalVistas Marktkapitalisierung schnell nahe jenen rund 150 Millionen USD landet, die im Rahmen des Stock Exchange Agreements als eingebrachter Wert festgelegt wurden - wohlgemerkt ohne Carbylan-Cash und Börsenlisting! Hierbei helfen dürfte auch der neue, in der Finanzwelt hervorragend vernetzte CFO Benjamin L. Palleiko. Mehr als 2 Milliarden USD an Kapitaleinwerbung gehen bislang auf sein Konto.

Bereits bei Albireo Pharma (WKN: A2DF99) lagen wir mit der Kursentwicklung nach dem Merger genau richtig. Seit unserer Erstvorstellung im Februar dieses Jahres gab es hier sogar schon ein Plus von zwischenzeitlich rund +300%. Kurzfristig könnten auch bei KalVista noch einige herausfallende Stücke bremsen und das kommende Kursspektakel verzögern, doch sehen wir bis Jahresende deutlich höhere Notierungen.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt

Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens KalVista Pharmaceuticals und hat die Absicht, diese – auch kurzfristig – zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.