Northern Empire steigt: Top-Analyst sieht weitere 100%

Die Northern Empire Resources (WKN: A2DSW2) bietet Anlegern die qualitativ besten Chancen, um beim aktuellen Goldpreisausbruch voll zu kassieren. Jetzt hat der Top-Edelmetallanalyst von Comark Securities sein Kursziel von 1.65 CA$ im Rahmen einer umfangreichen Analyse begründet. Wir fassen die Higlights zusammen.

Leser, die mit Ihrem Einstieg bislang noch gezögert haben, besitzen jetzt die höchstwahrscheinlich letzte Möglichkeit in diesem Jahr, um über die nächsten Tagen noch von den günstigen Kursen, die nahe bei den Kaufkursen der Insider und Schlüsselfinanciers liegen, zu profitieren und die nächste potenzielle Gewinneraktie im Goldsektor einzusammeln.

In 16 Monaten von der Gründung zur Milliardenübernahme – wiederholt sich das Spiel?

Wir hatten Ihnen die Aktien dieses angehenden Goldproduzenten Northern Empire Resources schon sehr früh präsentiert. Nicht zuletzt, weil er unter anderem, das Gründerteam von Newmarket Gold hinter sich zählen darf, die sich vor zwei Jahren, in Windeseile ab Gründung und in nur 16 Monaten für einen Milliarden-Merger mit Kirkland Lake Gold qualifizierten.

Allein damit verdienten die Aktionäre von Newmarket Millionen und dürfen sich nun glücklich schätzen, dass sie jetzt auch bei der Neugründung Northern Empire dabei sein können.

Davor orchestrierte dieses schlagkräftige Management den erfolgreichen Aufbau, mit dem jeweils krönenden Abschluss in Form einer Übernahme, bei den Gesellschaften Kaminak Gold, Underworld Resources sowie International Royalty, durch die weltbekannten Senior-Goldproduzenten Goldcorp, Kinross Gold und Royal Gold.

Hervorzuheben ist hierbei, dass diese Übernahmen alle im Durchschnitt für einen mittleren dreistelligen Millionenbetrag und bis zu einer Milliarde Dollar über die Bühne gingen.

Ein vergleichbares Szenario halten wir bei Northern Empire für ein vollkommen realistisches Entwicklungspotenzial.

Starke Kernaktionäre wie Coeur Mining oder Eric Sprott

Northern Empire darf sich aufgrund dieser multiplen Erfolgsgeschichten, vom Start an, mit erfahrenen, namhaften Investoren der Rohstoffbranche, die bereits zu Legenden zählen, schmücken, wie einem Eric Sprott oder dem Minenkonzern Coeur Mining, der 12% aller Aktien hält.

Aktuell gibt es dort nur etwa 46 Mio. Aktien, die zum aktuellen Kurs von 0,80 CA$ einer chancenträchtigen Marktkapitalisierung von nur knapp 30 Mio. US$ entspricht. Prozentual gerechnet lässt diese Bewertung ein drei- bis vierstelliges Gewinnpotenzial zu.

Wir hatten Ihnen die Aktie darum allein wegen dieser Eckdaten in einer frühzeitigen Erstvorstellung präsentiert und Anfang Juli im Rahmen eines weiteren Updates noch einmal auf die sensationellen Gewinnchancen hingewiesen.

Der ideale Kaufzeitpunkt für SD-Leser ist jetzt

SD-Leser, die unserem mehrfachen Rat im Chat gefolgt sind und vor dem von uns angekündigten Ausbruch des Goldpreises >1.300 US$ Aktien gekauft hatten, konnten in den letzten Wochen schon einen Anfangsgewinn von bis zu 35% einfahren. Doch das ist erst der offizielle Start dieser Empfehlung. Wir sind sicher, Aktionäre stehen jetzt am Beginn einer fruchtbaren Entwicklung, die von einer fundamental gut begründbaren Welle des Erfolges begleitet wird.

In den letzten Wochen und Monaten arbeitete das Managementteam mit Hochdruck an der Erschließung dieses absolut einmaligen Projektes in Nevada, das mit hochgradigen Goldgehalten an der Oberfläche glänzt, die bei sensationellen bis zu 3,7 Gramm Gold pro Tonne Gestein liegen und konnte das beeindruckende Konzessionsgebiet sogar um mehr als das doppelte vergrößern, indem angrenzende Nachbarprojekte erworben wurden, wie das Unternehmen letzte Woche berichtete.

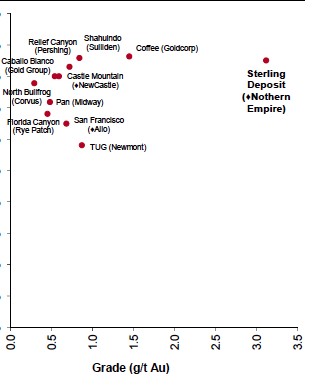

Die Grade gehören zum Besten, was Nevada zu bieten hat

Aktuell laufen mehrere Explortionsmaßnahmen im Rahmen eines 1. Phase und 5.000 Meter umfangreichen Bohrprogramms auf Hochtouren, so dass der Nachrichtenfluss in den nächsten Monaten nicht stocken wird.

Wir rechnen bei positiven Daten durchaus mit einer signifikanten Ausdehnung der bekannten Mineralisierung auf dem Projektgebiet sowie einer Ressourcenvergrößerung, die schon heute aus erheblichen 709.000 Goldunzen Vorkommen besteht, mit einem durchschnittlichen Goldgehalt von 2,2 g/t.

Das Highlight dieses Goldprojektes liegt sicher darin, dass sich die Unternehmensentwicklung mit Siebenmeilenstiefeln entfaltet. Vornehmlich deshalb, weil alle wesentlichen Genehmigungen und die Infrastruktur sowie eine bis vor wenigen Jahren in Betrieb befindliche Produktionsanlage zur sofortigen Goldförderung und für einen Neustart der Sterling-Mine, mittels dem kostengünstigen Heap-Leach-Verfahren, vorliegen.

Es handelt sich bei diesem ersten von bislang vier identifizierten Vorkommen, um eine ehemalige Tagebaustätte, die in der Tiefe und den Ausläufern ein bekanntes Goldvorkommen von 231.000 Goldunzen beherbergt, das mit einem attraktiven Goldgehalt von 3,7 g/t eine von Beginn an hochprofitable Goldproduktion erwarten lässt.

Es handelt sich bei diesem ersten von bislang vier identifizierten Vorkommen, um eine ehemalige Tagebaustätte, die in der Tiefe und den Ausläufern ein bekanntes Goldvorkommen von 231.000 Goldunzen beherbergt, das mit einem attraktiven Goldgehalt von 3,7 g/t eine von Beginn an hochprofitable Goldproduktion erwarten lässt.

Ein wichtiges Detail: Es existiert kein Wartungsstau durch den vorherigen Eigentümer, der das Projekt nun in die professionellen Hände des kapitalkräftigen Northern Empire Managements gelegt hat.

Ein wichtiges Detail: Es existiert kein Wartungsstau durch den vorherigen Eigentümer, der das Projekt nun in die professionellen Hände des kapitalkräftigen Northern Empire Managements gelegt hat.

Top-Analyst sieht hohes Kurspotenzial von 100%

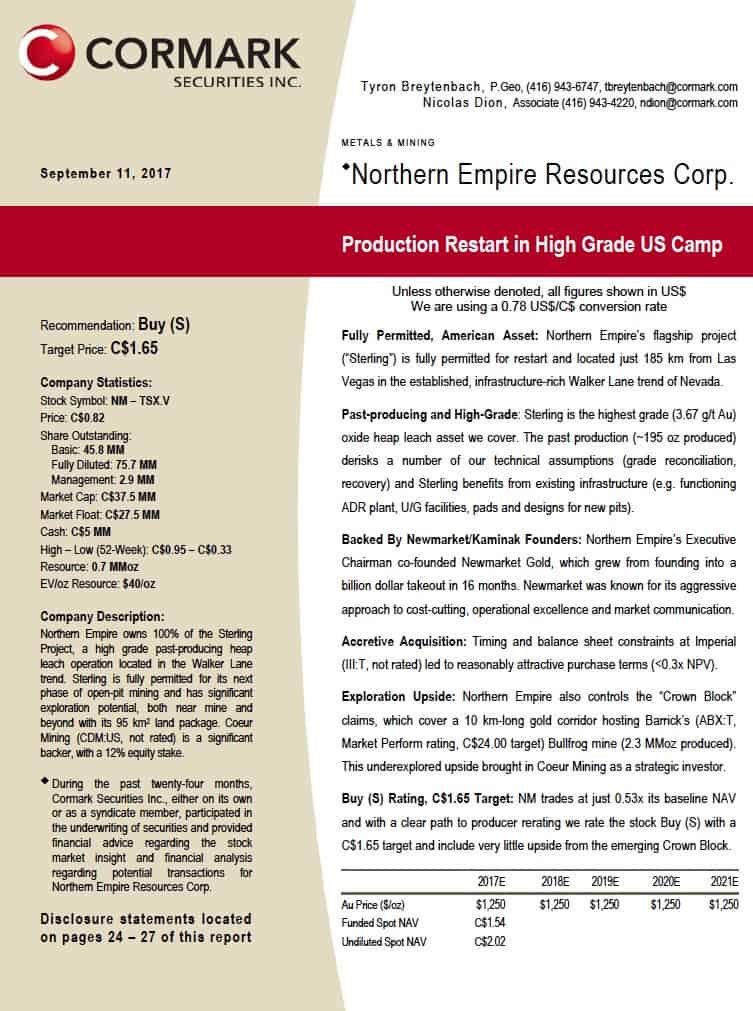

Unsere starken Erwartungen, für das unmittelbar bevorstehende Gewinnpotenzial, wurden gestern von Seiten eines renommierten Brokerhauses bestätigt. Im Rahmen einer auf den 11. September 2017 datierten Erststudie des kanadischen Brokers Comark Securities, von dessen Top-Edelmetallanalyst, Tyron Breytenbach, einem anerkannten Geologen, der bis 2012 bei Detour Gold arbeitete, wurde ein 27 Seiten starker Research-Report veröffentlicht, der das initiale Kurspotenzial mit starken 1,65 CA$ benennt.

Dass sich der Analyst eines so bekannten Brokerhauses, in diesem frühen Stadium, für eine Empfehlung aussprach, ist an sich schon ein Novum.

Dass sich der Analyst eines so bekannten Brokerhauses, in diesem frühen Stadium, für eine Empfehlung aussprach, ist an sich schon ein Novum.

Stark war die umfassende Würdigung und Herausarbeitung der bisher bekannten Fakten.

In der Studie weist der Comark-Analyst auf die wesentlichen Faktoren hin, wie Infrastruktur, vorhandene Genehmigungen, hohe Grade, den sensationell günstigen Übernahmepreis sowie das hervorragende Explorationspotenzial.

Der letzte Punkt wird dadurch unterstrichen, da sich die Konzessionen, die sich im Eigentum von Northern Empire befinden, in einem 10 km langem Goldkorridor befinden, der auf dem „Walker-Lane-Trend“ liegt, einem bisher unterexplorierten Goldtrend, der die bekannte Bullfrog Mine von Barrick Gold beherbergt, die immerhin eine historische Goldförderung von 2,3 Mio. Goldunzen umfasste.

Dieses Distrikt-Potenzial war offensichtlich der ausschlaggebende Punkt, warum sich Coeur Mining schon so frühzeitig am Unternehmen beteiligte.

Northern Empire als Schlüssel für den Distrikt

Ein wichtiger Punkt, der hier von Comark aufgegriffen wurde, weist auf das bestehende Konsolidierungspotenzial im gesamten Distrikt hin. Denn im näheren Umkreis von Northern Empire befinden sich noch weitere, isolierte Projekte, die von kleineren sowie deutlich kapitalschwächeren Unternehmen gehalten werden. Für Goldkonzerne wie Coeur Mining könnte die Northern Empire darum eine Schlüsselfigur beim Aufrollen des gesamten Goldcamps werden, wenn nicht vielleicht sogar Northern Empire selbst sein Zepter für eine Konsolidierung schwingt?

Es sieht für uns schwer danach aus, dass ein Wettlauf um die besten Assets von Nevada entbrannt ist, der mehrere namhafte Goldkonzerne wie Coeur Mining oder Anglogold-Ashanti einbezieht.

Dies bietet eine Chance, die nicht ungenutzt bleiben sollte.

Produktionsstart in 8 Monaten möglich

Eine bisher noch unbekannte Größe, die für die unmittelbare Kursentwicklung von entscheidender Bedeutung war, sind die Kapitalkosten und der Zeitraum bis zum Produktionsbeginn.

Hierfür lieferte die Comark-Studie nun entscheidende Details, die wir bisher nur hinter vorgehaltener Hand äußerten und mit dem Management diskutiert haben.

Laut deren Angaben, die nun schwarz auf weiß von Analystenseite bestätigt wurden und die wir für stichhaltig ansehen, kann die Goldproduktion in 8 Monaten starten. Für einen Produktionsanlauf benötigt man wohl kaum mehr als eine Startinvestition in Höhe von 32 Mio. US$ sowie laufende Investitionen, nach erfolgreichem Anlauf der Produktion (Sustaining Capex), von weiteren etwa 25 Mio. US$.

Das starke Finanzierungsteam hinter dem Unternehmen wird auf dem Weg zum Produzenten deshalb mit einer geringstmöglichen, neu auszugebenden Aktienzahl auskommen, so dass das Kurspotenzial sich maximal entfalten kann.

Auf dem kurzen Weg zum Produzenten sollte die Aktie über die nächsten Wochen und Monate eine hohe Kursdynamik beweisen.

Darum sollten sich SD-Leser allerspätestens jetzt, nachdem der Goldpreis sich auf dem eindeutigen Weg nach oben aufgemacht hat, eingehend mit den Kernaussagen im verlinkten Research-Report befassen, sich die günstigen Kurse um 0,80 CA$ zu Herzen nehmen und jetzt zum Schnäppchenjäger werden.

In den kommenden Wochen erwarten wir einen fulminanten Ausbruch der Aktie und erwarten, dass sich der Kurs überdurchschnittlich hohen Wahrscheinlichkeit, deutlich an das Kursziel von Comark annähert, das bei 1,65 CA$ liegt. Das schlussendliche Potenzial auf Sicht von 12 Monaten dürfte sogar noch deutlich darüber liegen, wenn die Schritte bis zum Produktionsstart wie erwartet und angekündigt sowie erfolgreich umgesetzt werden.

Wir halten Sie diesbezüglich voll informiert.

Interessenkonflikt: Für die Berichterstattung über das Unternehmen wurde der Herausgeber bull markets media GmbH entgeltlich entlohnt. Herausgeber und Autor halten zum Zeitpunkt der Veröffentlichung Aktien bzw. Aktienoptionen des besprochenen Unternehmens und haben – wie andere Aktionäre auch – die Absicht, diese – auch kurzfristig – zu veräußern bzw. auszuüben und könnten dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht jeweils konkret und eindeutig ein Interessenkonflikt. Bitte Haftungsausschluss beachten.