Dividenden-Roundup: Royal Dutch Shell, Gazprom, BAT oder Altria?

Diese 4 Top-Dividendenwerte könnten nach der Börsenkorrektur in den letzten Monaten von 2018 spannend sein und bieten für 2019 neben der attraktiven Dividende ein starkes Kurspotenzial. Neben Royal Dutch Shell (WKN: A0D94M) oder Gazprom (WKN: 903276) haben auch Tabakaktien wie Altria (WKN: 200417) oder British American Tobacco (WKN: 916018) wieder bessere Karten.

Unser Ausblick auf die besten und stärksten Dividendenaktien 2019 fällt sehr positiv aus. Aktionäre von Royal Dutch Shell dürfen 6 Prozent erwarten, bei Gazprom sind es 7,3 Prozent, beim Tabakhersteller Altria werden 6,8 Prozent bezahlt und British American Tobacco kommt sogar auf satte 8,3 Prozent Dividendenrendite. Aber halten die Aktien fundamental das, was die Dividenden versprechen?

Sie können Ihre Dividenden entweder auszahlen lassen oder reinvestieren in Form von neuen Aktien. Mit den richtigen Dividendenaktien führt das am Ende zu einem Geldberg. Quelle: pixabay.com

Es gibt noch Gegenwind, aber der Großteil ist längst eingepreist

Keine Frage, die Geschäftsmodelle der großen Energiekonzerne und Tabakaktien kämpfen zurzeit mit heftigem Gegenwind. Wir brauchen nicht lange zu suchen, um zu verstehen, warum die Stimmung so stark getrübt ist.

Der Ölpreis hat seinen Höchststand vor mehr als 10 Jahren gesehen, das E-Auto spielt psychologisch ebenfalls eine zunehmende Rolle und der Genuss von Tabak ist auf dem absteigenden Ast.

Trotzdem generieren diese Geschäftsmodelle immer noch erhebliche freie Cash-Flows und sind krisenresistener als andere Sektoren der Börse.

Fangen wir mit dem Ölmarkt an.

Zum Jahresende glaubten viele Anleger, dass der Ölpreis 2018 zu schnell und zu weit gestiegen war. Diese Meinung teilen wir nur stellenweise und sehen den Markt eher unterversorgt, so dass wir eher von stabilen bis leicht steigenden Preisen ausgehen wollen.

Die OPEC reagiert: Der Ölpreis steht schon wieder 24% über dem Dezembertief

Ein kleiner Trick half den USA, den Ölpreis zum Jahresende fallen zu lassen. Nachdem die Sanktionen gegen den Iran beschlossen waren, der auch ein Ölboykott beinhaltet, ging die OPEC mit zu hohen Förderquoten in den Herbst hinein, um den erwarteten Exportrückgang des Iran auszugleichen.

Doch dem Iran wurde eine Gnadenfrist von weiteren sechs Monaten eingeräumt, so dass das Angebot nicht vom Weltmarkt verschwand und die OPEC sowie Russland im Dezember zu einer Förderkürzung von 1,2 Mio. Barrel pro Tag bewog.

Die am 16. Januar für die USA veröffentlichten Rohöllagerbestände wiesen nicht zuletzt wegen dieser Effekte einen überraschend starken Rückgang von -2,68 Mio. Barrel auf Wochenbasis auf. Doppelt so viel als der erwartete Rückgang von -1,3 Mio. Barrel.

Dies betrifft zwar nur die USA, aber die Schnelligkeit mit der sich die Rohölpreise erholen, sprechen gegen die These eines vermeintlichen Überangebots im Rohölmarkt.

Vielmehr befinden sich das Angebot und die Nachfrage in einem engen Gleichgewicht, das ohne einen Ansprung der Investitionsfreudigkeit und solange sich Russland und Saudi Arabien handelseinig sind, weiter mehr für steigende als für fallende Ölpreise spricht.

Ohnehin haben die Ölaktien längst das Schlimmste überstanden

Bei den Ölaktien wird immer nur ein schwacher Ölpreis angeführt, um die schlechte Performance zu erklären.

Doch wichtiger als der Kassa-Ölpreis ist sicher der durchschnittliche Ölpreis, der an den Future-Märkten gebildet wird und auch auf langfristigen Abnahmeverträgen beruht.

Oft vergessen Anleger, dass die Geschäftsmodelle von Royal Dutch Shell oder Gazprom nicht nur am Kassamarkt für Öl hängen, sondern wesentlich breiter diversifiziert sind.

So ist Royal Dutch natürlich ein Raffineriekonzern, der seine Marge auch mit Treibstoffen verdient. Außerdem werden die Verträge in der Ölindustrie auf Basis von komplexen Production Sharing Agreements (PSA) gebildet und sind nicht allein vom Ölpreis abhängig.

Die Aktie von Royal Dutch Shell ist im Sektorvergleich mit einem KGV von 10 günstig und das Unternehmen bleibt stark positioniert.

Gazprom: US-Drohungen gegen Nord Stream 2 könnten "heiße Luft" sein

Nordstream 2-Ängste sind übertrieben

Gazprom exportiert sein Erdgas natürlich noch mittels Pipeline in die EU und das spült weiter Milliardenprofite in die Kasse.

Die schwachen Aktienkurse waren in den letzten Jahren eher ein Ausdruck einer Abneigung von Anlegern gegenüber Russland, die mit zunehmend günstigerer Bewertung immer schwerer zu halten ist.

Zuletzt hatte die USA Russland wegen der Nord Stream 2 Pipeline, die Gas direkt durch die Ostsee von Russland nach Deutschland in die EU bringen soll, unter Umgehung des Transitlandes Ukraine mit weiteren Sanktionen gedroht.

Zu möglichen US-Sanktionen vertritt Sergej Netschajew, der russische Botschafter in Berlin, folgende Auffassung:

Diese Vorgehensweise wird von uns als unzulässiges Druckmittel angesehen, das mit Völkerrecht sowie mit einem freien und gerechten Handel nichts zu tun hat.

Aufhalten lässt sich das Projekt darum jetzt wohl kaum noch.

Wenn die Aktienmärkte das realisieren, wäre das für Gazprom eine gute Ausgangslage für das neue Jahr.

Die Dividenden halten wir ohnehin für ungefährdet. Im Gegenteil, in den nächsten Jahren könnte Gazprom in vielen Geschäftsbereichen so viel verdienen, dass man sogar über eine Dividendenerhöhung spekulieren sollte.

Tabakaktien mit Problemen - BAT hat wichtige Trends verschlafen

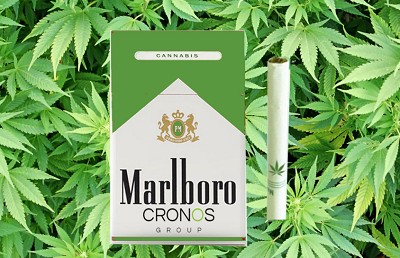

Mit Cannabis tun sich für die Tabakkonzerne neue, renditestarke Geschäftsfelder auf. Quelle: unsplash.com

Beim Blick auf die Charts der großen Weltmarktführer im Tabaksegment sind immer noch stärkere Bremsspuren sichtbar.

Die Aktie von British American Tobacco verlor seit ihrem Hoch im letzten Jahr sogar die Hälfte ihres Wertes.

Wir können uns kaum an ähnliche Verlustphasen eines derart historisch starken Dividendenwertes erinnern.

British American Tobacco ist vielleicht gar keine unspannende Value-Chance, aber wir wollen nicht schönreden, dass der Konzern erst relativ spät auf große Trends wie die E-Zigarette reagiert und zudem die stärkere Hinwendung zum Cannabis verschlafen hat und dafür jetzt einen hohen Preis bezahlt.

Aber BAT holt seinen Rückstand auf. In Großbritannien und den USA hat der Umsatz mit Vaping- und E-Zigarettenprodukten jährlich 5 Milliarden Dollar überschritten. China hat nur 1 Million Vaper, verglichen mit 350 Millionen Rauchern. Die Umstellung auf Vapes wird hier sicher ein großes Wachstumsfeld und Margenpotenzial bedeuten.

Altria scheint das Problem energischer anzugehen

Statt Marlboro Mentol bald mit Cronos-Marihuana?

Anfang Dezember erwarb Altria, der Hersteller von Marlboro-Zigaretten, als einer der ersten Tabakkonzerne eine 45-Prozent-Beteiligung an Cronos für 2,4 Mrd. CA$. Cronos ist ein qualitativ gutes Unternehmen, so dass jetzt zumindest erstmals eine ernsthafte Cannabis-Strategie erkennbar wird.

Zudem meldete Altria, dass sie für 12,8 Mrd. US$ eine 35-Prozent-Beteiligung am E-Vapor Hersteller JUUL Labs eingegangen ist.

Diese Investitionen mögen auf den ersten Blick teuer anmuten, aber mit einem jährlichen operativen EBITDA von 10 Mrd. US$ lassen sich diese zukunftsweisenden Investitionen stemmen.

Fazit: Dividendenaktien sind 2019 eine gute Idee

Viele führende Dividendenaktien aus dem Energie- und Tabaksektor verloren Ende 2018 so viel an Wert, so dass sich die Dividendenrenditen auf ein sehr attraktives Maß erhöhten, die einen Kauf der Aktien rechtfertigen.

Vergessen Sie nicht, dass hier weiterhin Milliarden verdient werden, die in zukunftssichere Geschäftsfelder investiert werden könnten, sodass wir bei kleinsten Strategieverbesserungen mit einem hohem Kurspotenzial rechnen können.

Selbst wenn die Strategie nur eine weitere Dividendenerhöhung wäre. Ausgehend vom zurzeit sehr preiswerten KGV wären bei unseren vier Favoriten mit etwas Geduld sogar die doppelten Dividenden möglich.

Wer das miteinbezieht, der kauft heute eine Aktie, die in 5-10 Jahren sogar 15% Jahresrendite auf das einbezahlte Kapital bringen könnte.

Viel besser dürften selbst die besten Stock-Picker nicht abschneiden.

Anleger dürfen 2019 zwar keine Wunder erwarten, aber durchaus prozentual niedrige zweistellige Kursgewinne im Rahmen von 10-20% und außerdem von einer gewiss satten Dividendenzahlung ausgehen.

Im Vergleich zum Gesamtmarkt, dessen Aussichten sich nicht zuletzt aufgrund der weiterhin hohen Bewertungsverhältnisse kaum sicher prognostizieren lassen, bieten unsere Top 4 Dividendenaktien eine gute Ausgangslage.

Egal für welche Dividendenaktie Sie sich entscheiden: Hauptsache Sie tanken Ihr Depot mit Dividenden voll!

Noch mehr Value für Ihr Depot

Suchen Sie noch weitere Value-Aktien und Dividendenkracher?

Werden Sie heute Teil der exklusiven Goldherz Community und erhalten Sie jede Woche den ultimativen Börsenbrief für Rohstoffwerte zugestellt. Mit seinen Aktiengewinnen hat Goldherz PLUS vergleichbare Börsendienste weit hinter sich gelassen.