Sachem Capital: Historische 15%-Chance im Hochzinsmarkt?

Sachem Capital ist ein regional in den USA tätiger Finanzierer von kurzfristigen Immobilienkrediten. Diese Kredite haben eine Laufzeit von nur wenigen Monaten bis zu drei Jahren und werden in der Regel zum Umbau oder zur Modernisierung von Immobilien aufgenommen. Ohne Finanzunternehmen wie Sachem Capital hätten Makler wie Tarek und Christina aus „Top oder Flop? Die Super-Makler“ ihr Geschäft nur schwer erfolgreich aufbauen können.

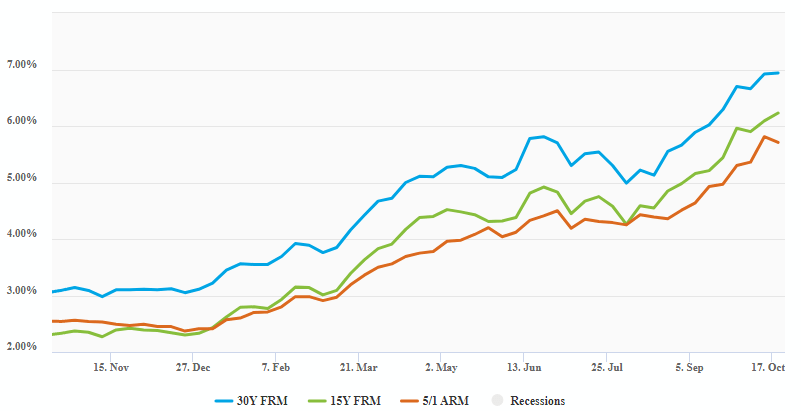

Zinsbeben im Häuslebauer-Land

Als Kapitalgeber für Hausbauer ist Sachem Capital unmittelbar von den jüngsten Zinsentwicklungen betroffen. Wie dramatisch diese sich alleine im laufenden Jahr 2022 verändert haben, zeigt noch einmal der folgende Chart:

Wer heute in den USA einen Hypothekenkredit für 30 Jahre fest aufnehmen möchte, zahlt dafür mehr als doppelt soviel Zinsen wie vor einem Jahr. Selbst wenn die Tilgung länger gestreckt wird, dürfte dies die Rate trotzdem um mindestens 50% verteuern.

Nun beschäftige ich mich nicht tagtäglich mit der US-Wirtschaft, aber ich bin mir sicher, dass sich in den letzten 12 Monaten das durchschnittliche Einkommen eines US-Bürgers NICHT um 50% erhöht hat. Von dieser Diskrepanz werden alle beteiligten Parteien betroffen sein – und voraussichtlich nicht im positiven Sinne.

Für Sachem Capital bringen die hohen Finanzierungskosten vor allem zwei Herausforderungen: Erstens wird es schwieriger, die auslaufenden Kredite wieder neu zu vergeben. Bei 6-7% p.a. langfristigen (!) Zinsen wird die Nachfrage nach Häusern stark zurückgehen. Gleichzeitig werden die bestehenden Darlehen zumindest tendenziell ein höheres Ausfallrisiko mit sich bringen.

Aktienkurs und Anleihen widersprechen sich

Das erklärt auch, warum gerade die langlaufenden, börsennotierten Mini-Anleihen (Baby Bonds) von Sachem Capital (eine Übersicht findest Du hier) deutlich im Kurs gefallen sind. Die am längsten laufende Emission unter dem Kürzel SCCF (bis 06/2027 mit 7,125% Kupon) verspricht aktuell bereits eine Verzinsung von 14,3% p.a. bis zum Laufzeitende (YTM).

Genauso viel verspricht auch die Aktie des Unternehmens, die bei mehr Risiko eigentlich eine höhere Rendite abwerfen müsste. Was stimmt hier also nicht?

Theorie und Praxis stimmen an der Börse nicht immer überein, wie dieses Beispiel zeigt. Langfristig legen sich solche Widersprüche wie bei Sachem Capital aber immer bei. Entweder die Aktie korrigiert noch deutlich im Kurs oder die Anleihe legt wieder zu.

Momentan ist das Geschäft von Sachem Capital gesund und das Unternehmen profitabel. Aktuell verbleiben vom Unternehmensertrag rund 34% für die Aktionäre des Unternehmens. Gut 40% gehen als Zinskosten weg, knapp 20% an Fixkosten. Die Differenz von 6 bis 7% entspricht den Dividendenzahlungen auf die Vorzugsaktien.

Ich habe einen klaren Favoriten

Aktuell gibt es also noch keinen Grund, nervös zu werden. Sollten die Zinsen aber noch lange oben bleiben, läuft Sachem Capital auf jeden Fall in ein Gewitter hinein. Dann gilt es zu hoffen, dass der Regenschirm groß genug aufgespannt wurde. In anderen Worten: Dass das Management in den nächsten Monaten ausreichend vorsichtig gehandelt hat.

Die Sachem-Anleihen sind wegen der gesunden Bilanz und dem bisherigen Erfolg des Unternehmens gerade bei US-Kleinanlegern zurecht beliebt. Meiner Meinung nach ist es aber jetzt an der Zeit, eine genauere Unterscheidung zu machen.

Die im Sommer 2024 zuerst auslaufenden Bonds mit dem Kürzel SCCB halte ich nach wie vor gerne im Depot. Diese notieren aktuell bei 24,14 US$ und damit nur unwesentlich unter Par (25 US$). Die endfällige Rendite beträgt hier knapp 9% p.a. Die gesamte Tranche beträgt nur 25 Millionen US$, sodass eine Rückzahlung zum heutigen Zeitpunkt als sehr sicher erscheint.

Wer dagegen mit den länger laufenden Baby Bonds liebäugelt, sollte zumindest teilweise ein Sicherheitsnetz für sich aufspannen. Dies könnte zum Beispiel darin bestehen, die Aktie zu shorten und auf die längste Anleihe mit dem Symbol SCCF long zu gehen. Ich persönlich werde mich weiterhin mit meinen in knapp zwei Jahren auslaufenden Anleihen zufriedengeben und diese bis zum Laufzeitende halten.

Dividenden-Aktien: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen Live Chat, dem Forum der neuen Generation für Dividenden-Aktien.

Noch nicht dabei? Hier kannst Du dich kostenlos registrieren!