Die nächste Standard Lithium? Nach +34,3% geht noch mehr!

Wie Standard Lithium (WKN: A2DJQP) ist Volt Lithium ein angehender DLE-Produzent für Lithium-Karbonat und Lithiumhydroxid. Die Abkürzung DLE steht dabei für direkte Lithium-Extraktion. Anders als im klassischen Bergbau gewinnen DLE-Produzenten das Lithium aus dem Brauchwasser. Während Standard Lithium mit dem Abwasser einer großen Lanxess-Fabrik arbeitet, plant Volt Lithium der erste kommerzielle Produzent für Lithium aus Öl-Brauchwasser zu sein. Diese sogenannte „Oil Brine“ ist das Wasser, welches bei der Ölproduktion zur Stimulierung der Ölquellen verwendet wird. Nach der Ölförderung wird das Wasser wieder in den Boden zurückgegeben. Die Direktextraktion von Lithium gilt daher als sehr umweltfreundlich, da lediglich bereits existierendes Brauch- oder Abwasser weiter verarbeitet wird und keine zusätzlichen Eingriffe in die Umwelt notwendig sind. Eine detaillierte Erstvorstellung von Volt Lithium finden Sie im Goldherz Report 15/2023.

Report bestätigt: 215 Jahre in Höchstproduktion möglich

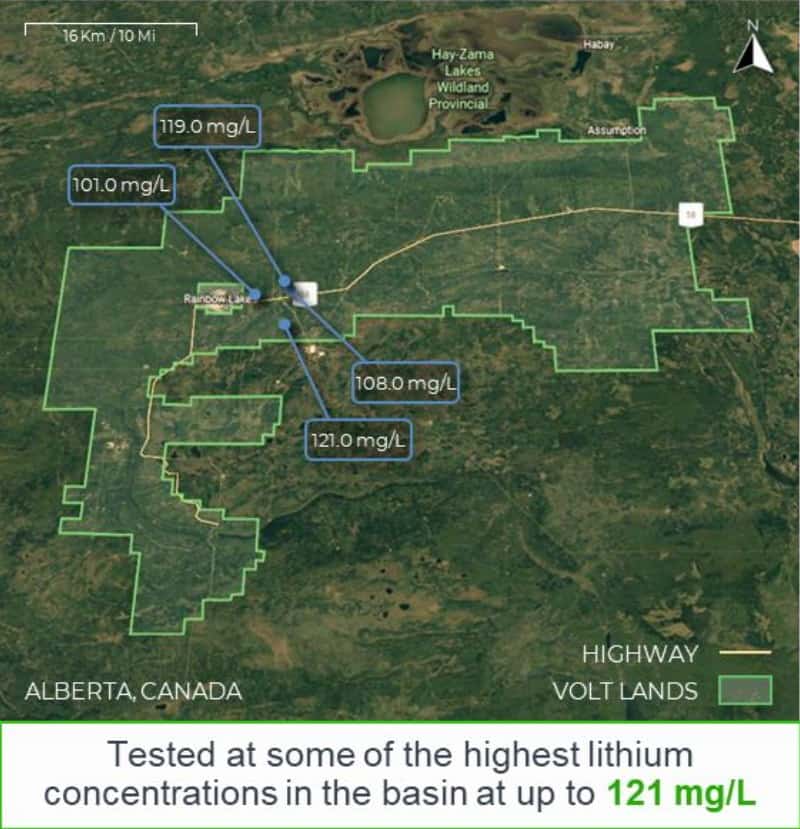

Eine wichtige offene Frage war bisher, wie viel Lithium der DLE-Produzent Volt auf seinem Projekt fördern könnte und in welchen Konzentrationen. Diesbezüglich sind Anleger jetzt schlauer und der Aktienkurs notiert wieder ein wenig höher. Denn in der letzten Woche machte das Unternehmen mit einer neuen Ressourcen-Schätzung positiv auf sich aufmerksam.

Auf dem Rainbow Lake Property von Volt Lithium befinden sich demzufolge nach den weltweit anerkannten 43-101 Standards (Standards zur Veröffentlichung von Rohstoffvorkommen) geschätzte 4,3 Mio. Tonnen Lithiumkarbonat-Äquivalent. Diese Vorkommen befinden sich aufgelöst in geschätzten 15,7 Mrd. Kubikmeter Wasser mit Konzentrationsgraden von durchschnittlich 51 mg je Liter, im Hoch jedoch bis zu 121 mg je Liter.

Diese Schätzung der abgeleiteten Ressourcen (Inferred Resource) würde genug Lithiumkarbonat bereithalten, um eine Förderung für sage und schreibe 215 Jahre in geplanter Höchstkapazität von 20.000 Tonnen jährlich laufen zu lassen. Das ist natürlich eine etwas geschönte Beispielrechnung, doch die Dimension des Vorkommens ist damit gut beschrieben. Im ersten Schritt möchte sich das Management bei der Produktion auf die höhergradigen Bereiche konzentrieren.

Wichtigster Meilenstein in Kürze erwartet

Bei meiner Erstvorstellung habe ich drei wesentliche Meilensteine auf dem Weg zu steigenden Kursen vorhergesagt. Der erste war die Umbenennung des Unternehmens in Volt Lithium, da vorher die meisten Anleger mit dem alten Namen noch nichts anfangen konnten. Der zweite Meilenstein war ein Beleg, dass die Lithium-Gehalte überhaupt signifikant genug sind, um auf dem Rainbow-Lake-Projekt eine Produktion planen zu können.

Dieser zweite Meilenstein wurde nun fast übererfüllt und der Aktienkurs hat sich wie erwartet bereits nach oben bewegt.

Aber die wichtigste Frage muss noch beantwortet werden: Kann mit dem von Volt Lithium entwickelten Extraktionsprozess überhaupt eine wirtschaftlich profitable Förderung im großen Maßstab (also bis zu 20.000 Tonnen jährlich) betrieben werden?

Die Antwort auf die Frage soll die Ende März gestartete Pilotanlage geben, die seitdem im Testbetrieb läuft. In Kürze werden hier erste Ergebnisse erwartet, welche vielleicht schon eine eindeutige Antwort geben könnten.

Fallen die Daten positiv aus, erwarte ich einen weiteren deutlichen Kurssprung über das bisherige Hoch hinaus. Damit ist die Aktie nach der Kurskorrektur der letzten Tage vielleicht auch wieder für Neueinsteiger interessant.

Direkter Wettbewerber 3,7-mal teurer als Volt Lithium

Wo der Aktienkurs noch hinlaufen kann? Die Antwort hängt natürlich zum großen Teil davon ab, ob Volt Lithium bereits kurzfristig seine kommerzielle Förderfähigkeit belegen kann. Falls ja, dann lohnt ein Blick auf den engsten Wettbewerber, E3 Lithium. Ebenfalls in Alberta, Kanada, ansässig, verfügt das Unternehmen über ein größeres Vorkommen (ca. 16 Mio. Tonnen Lithiumkarbonat-Äquivalent) mit einem höheren Durchschnittsgehalt (ca. 70ml/L).

Doch was bringt das, wenn noch keine funktionierende Fördertechnologie existiert? Bisher hat E3 Lithium den Extraktionsprozess meines Wissens nach nur im Labor bewiesen und auch noch keine Pilotanlage errichtet, geschweige denn, in Betrieb genommen.

Trotzdem kommt E3 Lithium auf eine Marktbewertung von 173 Mio. CA$. Damit ist das Unternehmen derzeit 3,7-mal höher bewertet als Volt Lithium. Spätestens nach ersten positiven News von der Volt-Pilotanlage sollte sich dieser Unterschied aber deutlich verringern. Die Aktie ist daher auf dem aktuellen Niveau immer noch als aussichtsreich einzuschätzen.

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen Live Chat, dem Forum der neuen Generation für Aktien-Raketen wie Volt Lithium.

Interessenkonflikt: Der Herausgeber und/oder Mitarbeiter halten zum Zeitpunkt der Veröffentlichung Aktien und Aktienoptionen des besprochenen Unternehmens und haben die Absicht, diese je nach Marktsituation – auch kurzfristig – zu veräußern bzw. Optionen auszuüben und könnten dabei insbesondere von erhöhter Handelsliquidität profitieren. Somit besteht konkret und eindeutig ein Interessenkonflikt. Darüber hinaus wurde die bull markets media GmbH von Volt Lithium Corp. für diese Veröffentlichung vergütet, worin ein weiterer, signifikanter Interessenkonflikt besteht.