Palatin nach FDA-Approval und +600% für SD-Leser - was jetzt?

Vorgestern rieten wir SD-Leser dazu, das Risiko angesichts eines möglichen Scheiterns vor der Gesundheitsbehörde sinnvoll zu gewichten. So hätte im Falle einer Nicht-Zulassung ein Kurssturz von mehr als -90% gedroht. Gleichzeitig schrieben wir jedoch von einer wahrscheinlichen Genehmigung des Medikaments, das nun vom Nordamerika-Lizenznehmer AMAG unter dem Markennamen Vyleesi im September auf den Markt gebracht werden soll.

Boardchef äußerte Zuversicht

Die Zuversischt auf einen Approval und weitere Lizenzdeals hatte Boardchef John Prendergast bereits im Rahmen eines Business Dinners Ende letzten Jahres in Berlin ausgedrückt. Palatin selbst gab in der gestrigen Pressemitteilung bekannt, mit der Zulassung im Rücken nun auch die restlichen, noch nicht verpartnerten Territorien hinsichtlich eines beziehungsweise mehrerer Lizenzdeals angehen zu wollen.

Palatins Boardchef John Prendergast (rechts) bei einem Business Dinner mit Vertretern des No Brainer Clubs.

Tatsächlich gehen wir davon aus, dass Palatin nun zeitnah weitere Partner für Bremelanotide findet. Neben interessanten Märkten wie Südamerika dürfte hierbei insbesondere Europa noch von großem Interesse sein.

Erfolg oder Misserfolg?

Ob Vyleesi zum Kassenschlager wird, daran scheiden sich die Geister. Nachdem mit Addyi bereits das erste Medikament in der HSDD-Indikation eine Milliarde Dollar Umsatz einspielen sollte, letztendlich aber gerade mal auf circa 10 Millionen kam, sind einige Stimmen vorsichtig. Zwar hat Vyleesi einige Vorteile, wie beispielsweise der Nicht-Verbot von Alkohol zusammen mit der Wirkstoffeinnahme, doch handelt es sich dafür um eine für viele wohl weniger angenehme Injektionslösung, bei denen sich die Damen das Präparat selbst spritzen.

Dennoch ist HSDD ein nach wie vor nahezu unbespieltes Feld mit großem Entwicklungspotenzial und die Chance, dass ein großer Pharmakonzern hier noch mitmischen möchte, ist hoch. Für Palatin ist der aktuelle US-Partner eine klare Schwachstelle, denn AMAG ist mit seinen zuletzt gerade mal 300 Millionen Dollar Marktkapitalisierung ein vergleichsweise winziger Player, der nicht über die nötigen finanziellen Ressourcen verfügt, um Vyleesi im großen Stil auszurollen.

Sowohl für Palatin als auch AMAG ist daher eigentlich zu hoffen, dass ein größerer Dritter die Rechte aufkauft. Bleibt alles beim Alten, wird Palatin anfänglich lediglich einen hohen einstelligen Prozentsatz auf die Vyleesi-Umsätze AMAGs erhalten. Wir gehen davon aus, dass dies auf längere Sicht nur Jahreseinnahmen im einstelligen Millionenbereich für Palatin bedeutet.

Den Hype mitspielen

Rechnet man den nachbörslich erreichten Kurs mit ein, kommt Palatin nun bereits auf einen Börsenwert von über 400 Millionen Dollar. Rechnet man noch ausstehende Warrants und Optionen mit ein, sind es sogar noch deutlich mehr. Dem gegenüber steht ein Cashbestand von schätzungsweise 75 Millionen Dollar unter Einbeziehung der kommenden AMAG-Zahlung. Damit hat Palatin zumindest die Mittel, die Entwicklung seiner restlichen Pipeline für ein paar Jahre voranzutreiben - unabhängig von einem Erfolg Vyleesis.

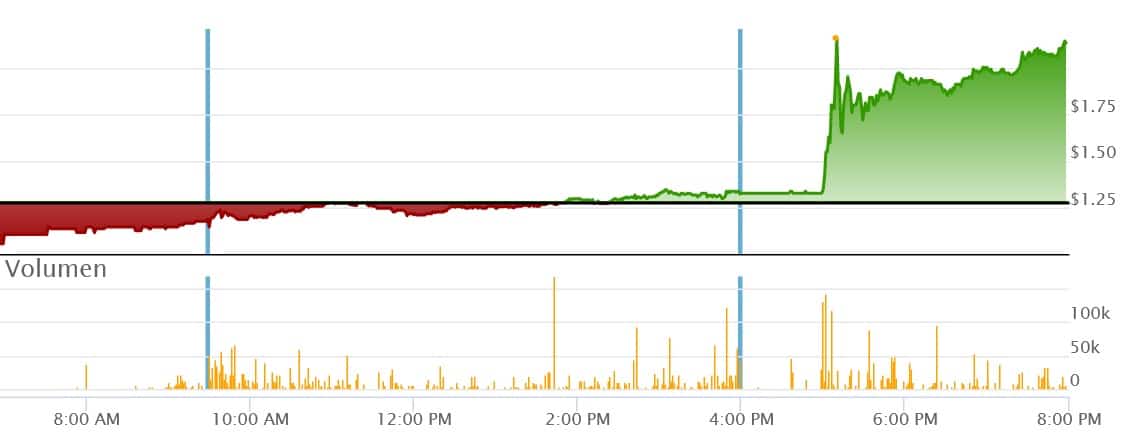

Nach Bekanntwerden der Zulassung ging es für die Palatin-Aktie im nachbörskichen Handel noch einmal um mehr als +50% in die Höhe. Quelle: nasdaq.com

Eine hohe Medien-Coverage der Vyleesi-Zulassung dürfte das kurzfristige Momentum in der Aktie weiter beleben, jedoch ist jederzeit auch mit größeren Gewinnmitnahmen durch institutionelle Anleger sowie der Ausübung von Warrants zu rechnen, die weit unter dem aktuellen Kurs notieren.

+500% Kursgewinn voraus - bei unseren neuen Top-Favoriten

Nach den mittlerweile mehr als +600% Kursgewinn auf unseren Empfehlungskurs raten wir noch investierten Anlegern nun mehr denn je dazu, sich langsam aus der Palatin-Aktie zurückzuziehen und auf unser neue Aktie des Jahres zu fokussieren. Nach unserem ersten Buyout-Volltreffer im laufenden Jahr rechnen wir bei mindestens zwei aktuellen Top-Favoriten aus dem No Brainer Club ebenfalls mit Übernahmen und Kursgewinnen von mehr als +500%. Nutze unseren kostenlosen Live Chat, um mehr zu erfahren.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten Aktien des besprochenen Unternehmens Catabasis Pharmaceuticals. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.