Moderna-Aktie: Ist dieses Kursniveau berechtigt?

ℹ️ Moderna vorgestellt

- Moderna ist ein in Cambridge im US-Bundesstaat Massachusetts ansässiges Biotech-Unternehmen, das sich auf die Entwicklung von mRNA-basierten Arzneimitteln konzentriert. Bekanntheit erlangte der Wirkstoffhersteller durch seinen Covid-19-Impfstoff und beherrscht nun zusammen mit BioNTech/Pfizer den Markt für Corona-Vakzine.

- In der Produktentwicklung befinden sich außerdem Impfstoffe und Therapeutika gegen Krebs und andere schwere Krankheiten.

- An der Börse hat das Unternehmen derzeit einen Wert von rund 38 Milliarden US$.

Schrumpfkur geht weiter

Der am 22. Februar veröffentlichte Quartalsbericht ist unterschiedlich ausgefallen. Positiv überrascht haben die Werte im vierten Quartal. Der Umsatz sank weiterhin gegenüber dem Vorjahreszeitraum auf 2,8 Milliarden US$. Allerdings übertraf er die Erwartungen der Analysten von 2,5 Milliarden US$.

Sehr positiv wurde die Ertragslage aufgenommen. Hier wurde mit einem Verlust je Aktie (EPS) von 97 US-Cent gerechnet – tatsächlich betrug der Gewinn pro Aktie 55 US-Cent. Die war letztendlich der Auslöser für den starken Kursanstieg.

Auf Jahresbasis sieht die Geschäftsentwicklung anders aus. Der Absatz des Corona-Impfstoffes geht rasant zurück. Der Konzernumsatz sank um rund zwei Drittel auf 6,8 Milliarden US$. Aufgrund von hohen Abschreibungen fiel ein Verlust von 4,7 Milliarden US$ an; ein Jahr zuvor wurde ein Gewinn von 8,4 Milliarden US$ erzielt. Die Abschreibungen basieren auf einer deutlichen Anpassung der Produktionskapazitäten.

Auf Jahresbasis ist diese negative Entwicklung keine Überraschung.

James Mock, Finanzvorstand von Moderna, kommentierte die Geschäftsentwicklung so:

Unsere Größenanpassung war am Ende des dritten Quartals weitgehend abgeschlossen, aber es gibt noch viel zu tun, um die Produktivität weiter zu steigern.

Ausblick uneinheitlich

Für das laufende Geschäftsjahr erwartet der Konzern eine Fortsetzung der Schrumpfkur. Dabei soll der Umsatz auf 4 Milliarden US$ sinken.

Große Hoffnungen werden auf die Zulassung des Atemwegsimpfstoffs RSV gesetzt. Hier wird mit einer Zulassung im ersten Halbjahr gerechnet. Das Umsatzpotenzial soll bei 280 Millionen US$ liegen. Weiterhin wird mit positiven Studien bei mehreren Wirkstoffen gegen Infektionskrankheiten, Krebs und seltene Krankheiten gerechnet.

Was ist von der Aktie zu erwarten?

Der extreme Kursanstieg basiert auf der positiven Überraschung der Ertragsentwicklung im vierten Quartal. Im Herbst nehmen Infektionskrankheiten traditionell zu, dies führte auch zu einem erhöhten Absatz von Impfstoffen.

Im weiteren Jahr dürfte diese Entwicklung jedoch wieder abklingen. Insgesamt ist von einer deutlichen Impfmüdigkeit auszugehen. Der Umsatzrückgang aus dem Corona-Impfstoff dürfte weiterhin drastisch ausfallen.

Meiner Meinung nach ist die Aktie immer noch deutlich überbewertet. Die derzeitige Marktkapitalisierung ist in Relation zum Umsatz und insbesondere zum Ertrag zu hoch. Ich gehe von weiteren Kursrückgängen aus und sehe einen fairen Wert von 75 US$ – das entspricht einer Marktkapitalisierung von 28,5 Milliarden US$.

Die Analysten sind ganz anderer Ansicht und sehen weiteres Potenzial. RBC mit einem Zielkurs von 125 US$ stuft die Aktie weiterhin mit Outperform ein. Hier wird mit einem beschleunigten Zulassungsverfahren des Krebsimpfstoffes gerechnet. Goldmann Sachs sah in der letzten Studie vom November den fairen Kurs bei 231 US$.

Mein Fazit: Bei dem jetzigen Kursniveau eignet sich die Aktie nicht für einen Kauf. Für Investitionen in Biotech-Unternehmen gibt es deutlich bessere Alternativen. Wer sich grundsätzlich für diesen chancenreichen Sektor interessiert, sollte eine völlig kostenlose Registrierung im Live Chat von sharedeals.de in Erwägung ziehen. Dort werden regelmäßig kommende Kursraketen beleuchtet.

💬 Biotech-Aktien: Jetzt über die nächsten Rendite-Raketen informieren!

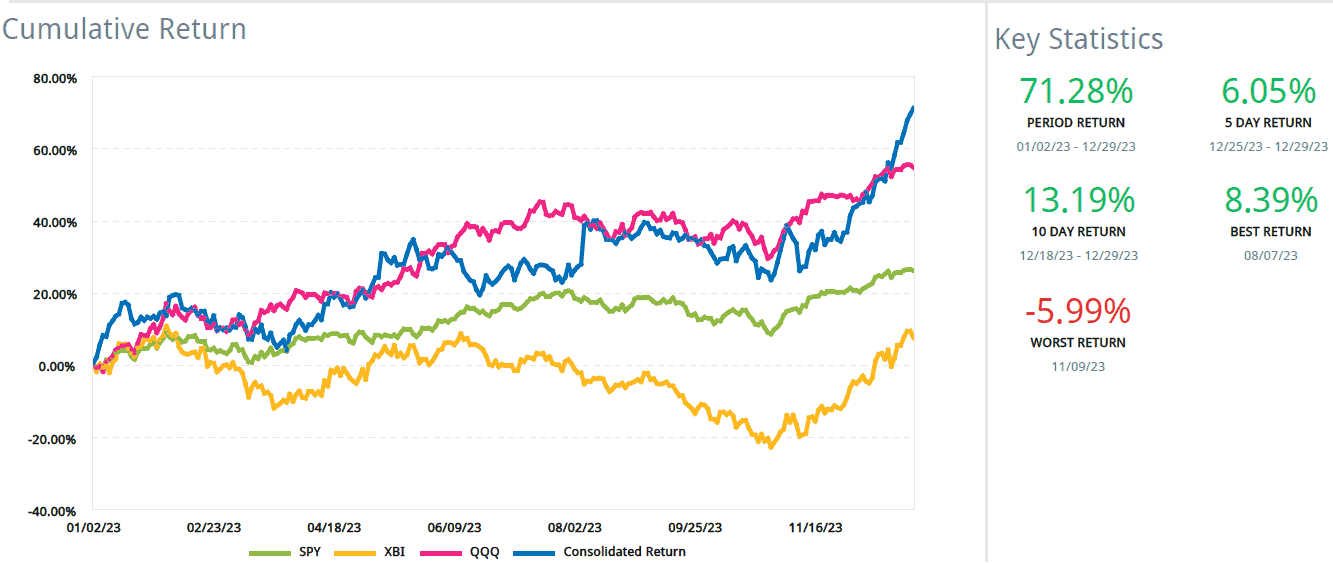

Nutzer unseres einzigartigen Live Chats und Mitglieder des exklusiven No Brainer Club sind im Biotech-Bereich bestens informiert. Hunderte von Anlegern vertrauen hier auf einen Track-Record, der für sich spricht. So hat NBC-Chefanalyst Jens Lion im vergangenen Jahr eine Rendite von +71,28% erzielt, wie nachfolgende Grafik dokumentiert.