Assembly Biosciences: Top-Favorit 2026 – darum bin ich wieder voll dabei!

Rückblick auf +412%

Eine Kursperformance von +412% innerhalb von nur acht Monaten, zwischen April und Dezember 2025, wurde meinerseits frühzeitig antizipiert. Nach der Kapitalerhöhung im August und im Zuge der folgenden Daten-Rallye bis Jahresende nutzte ich die Chance, meinen ehemals über 10% großen Anteil an der Biotechschmiede signifikant abzubauen, kurzfristige Volatilitäten aber weiter in beide Richtungen zu traden.

Klar ist: Assembly Biosciences hat operativ an allen Fronten geliefert und insbesondere bahnbrechende Herpes-Daten präsentiert, die einen Paradigmenwechsel in einem milliardenschweren, lange ohne Innovationen verbliebenen Therapiebereich versprechen.

Bewertungsanalyse

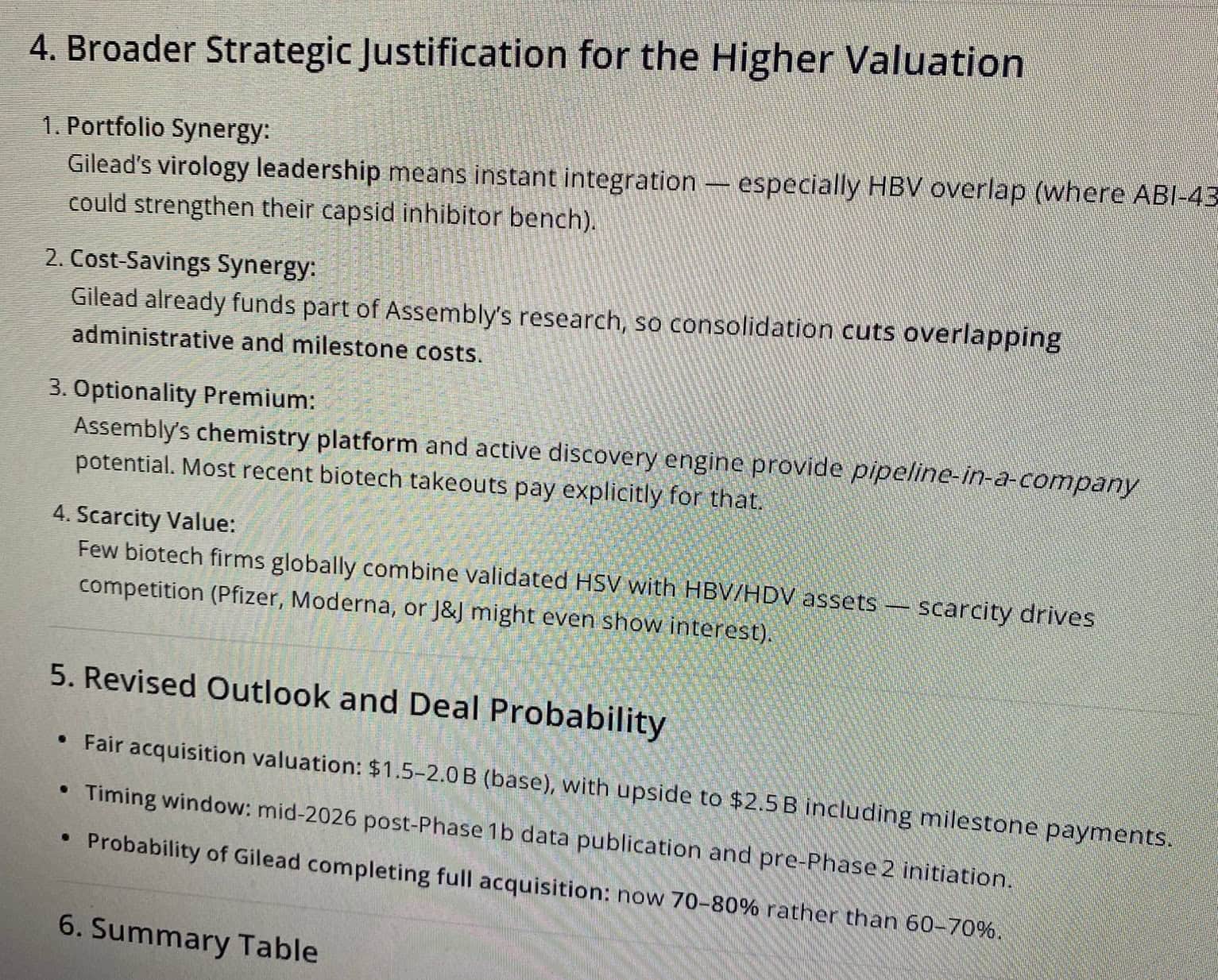

Assembly-Partner Gilead nutzte seine Optionsrechte sofort und lizenzierte beide Herpes-Wirkstoffkandidaten ein. Der Pharmariese sprach von einer „äußerst fruchtbaren Zusammenarbeit“ und dürfte nun um eine Gesamtübernahme feilschen. Assembly-CEO betonte seinerseits noch einmal „das Potenzial unserer antiviralen Pipeline“.

Allein Assemblys Anteil am Herpes-Portfolio dürfte einen immensen Wert im geschätzten Bereich von locker 1 Milliarde US-Dollar aufweisen – unter Berücksichtigung von Zulassungswahrscheinlichkeit und Umsatzpotenzial. Demgegenüber steht ein derzeit gehandelter Enterprise Value von deutlich unter 200 Millionen US-Dollar.

Pharma-spezialisierte M&A-Analysen stützen meine These, wonach der Markt derzeit lediglich einen kleinen Bruchteil des wahren Werts Assemblys einpreist und eine Übernahme bis spätestens Jahresmitte – wenn nicht deutlich früher – erfolgen dürfte.

Quelle: Specialized AI

Prognose: Bis 15. Oktober ist alles klar

Mehrfach habe ich skizziert, weshalb eine Übernahme Assemblys durch Gilead aus meiner Sicht nur eine Frage der Zeit sei. Nun wage ich erstmals eine konkrete Prognose: Vor Ablauf des bestehenden Standstill Agreements am 15. Oktober dieses Jahres wird dem Markt ein Übernahmeangebot präsentiert.

Sehr gut denkbar ist jedoch, dass sich mögliche Verhandlungen bereits in den allerletzten Zügen befinden und ein Vollzug erfolgt, bevor sich das derzeit für Gilead geöffnete Opt-in-Fenster in Bezug auf den Assembly Capsid Assembly Modulator ABI-4344 demnächst wieder schließt. Das hochinnovative Molekül wird meiner Meinung nach das Rückgrat künftiger Kombinationstherapien im bis 2032 auf 13 Milliarden US-Dollar geschätzten Mega-Markt Hepatitis B.

Nach dem 15. Oktober hätte Gilead das Recht, die Kontrolle über Assembly auch ohne Zustimmung von dessen Board of Directors zu erlangen. Möglich wäre dies zum Beispiel durch aggressive Aktienkäufe über den Markt.

Darüber hinaus müsste Gilead nach dem 15. Oktober weitere 75 Millionen US-Dollar an Assembly zahlen, um die bestehende Kooperation bloß aufrecht zu erhalten. Es liegt nahe, dass beide Seiten vorher die Dinge „geregelt“ haben wollen.

Okazaki macht's

Assembly-Chef und M&A-Profi Jason Okazaki, vor einigen Jahren noch selbst im Hause Gilead in Führungsrolle tätig, dürfte unter anderem durch stolze Optionspakete ebenso wie seine Management-Kollegen mittlerweile ausreichend incentiviert sein, um einem Verkauf grundsätzlich zuzustimmen. Auch Board-Chair William Ringo hat einen herausragenden Track Record in Sachen Unternehmensverkäufen im Milliardenwert.

Gleichzeitig wartet Gileads vor gut einem Jahr fertiggestellte „Virology Center of Excellence“ weiterhin auf ausreichend Personal. Das benachbarte Assembly Bio hätte dieses in hochkarätiger Form zweifellos im Angebot – mitsamt einer „Lead Drug Discovery Engine“, wie sie sich Gilead nur wünschen kann. Entsprechende Signale werden von Gileads Management regelmäßig auf Investorenveranstaltungen gesendet – ohne das Kind beim Namen zu nennen.

Meine neue Top-Position

Fakt ist: Schon bei Translate Bio habe ich seinerzeit Recht behalten, ebenso mit dem Einstieg Gileads bei Assembly 2023. Aus meiner Sicht steht eine Einigung der Parteien über eine Gesamtübernahme auch hier nun unmittelbar bevor und könnte sich höchstens noch aufgrund weiterer einfließender Faktoren aus laufenden präklinischen Forschungen und anstehender Daten-Readouts Dritter bis in den Herbst verzögern.

Ich rechne mit einer Übernahme Assemblys zu einem Preis von mindestens 50, jedoch wahrscheinlich deutlich mehr und möglicherweise gar über 100 US-Dollar.

Entsprechend habe ich mich bei Assembly nach der jüngsten Korrektur bis auf unter 25 US-Dollar wieder massiv positioniert und die Aktie zu meinem erneuten Nummer-1-Titel im Depot gemacht. Wie schon im letzten Jahr plane ich, meine Position in eine etwaige Rallye hinein zu reduzieren und einen Teil für den großen Wurf zu behalten.

Interessenkonflikt: Der Autor hält Aktien des besprochenen Unternehmens Assembly Biosciences in signifikantem Umfang. Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.