Plug Power Tiefpreis-Alarm: Was diese Wall-Street-Legende tun würde

ℹ️ Plug Power vorgestellt

- Plug Power ist ein US-Entwickler und -Hersteller von Brennstoffzellen für stationäre Anwendungen (etwa Notstromanlagen) und mobile Lösungen (zum Beispiel Flurfördergeräte).

- Das Unternehmen beliefert seine Kunden auch mit Wasserstoff und produziert Anlagen zur Speicherung und Ausgabe von Wasserstoff.

- Plug Power ist im Technologieindex Nasdaq gelistet und hat einen Börsenwert von rund 2 Milliarden US$.

Erholungs-Rallye nach Krisenjahr?

Von den Kurshöhen vor drei Jahren, als die Plug-Power-Aktie im Schnitt 10-mal so hoch bewertet war, hat sich der Titel weit entfernt.

Anleger könnten sich nun fragen, ob es jetzt nicht ein aussichtsreicher Zeitpunkt wäre, insbesondere nach dem Krisenjahr 2023, in einen kräftigen Turnaround der Aktie zu investieren.

Wall-Street-Legende Peter Lynch hätte darauf eine prompte Antwort, die sich wie folgt begründen lässt.

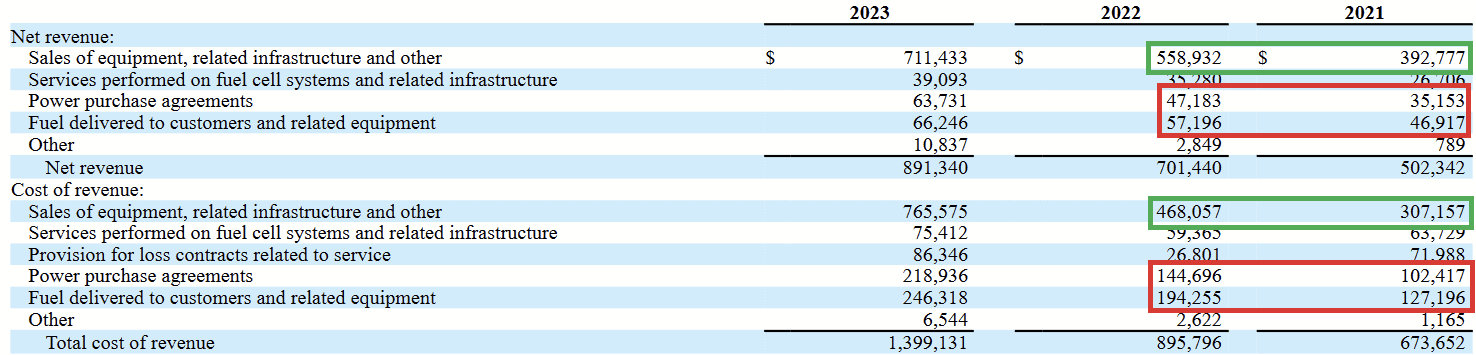

Horror-Bilanz im Service-Bereich

Wenn man bei Plug Power 2023 mit den vorangegangenen beiden Jahren vergleicht, wird deutlich: An der finanziellen Grundkonstellation hat sich zuletzt nicht viel geändert. Der Umsatz nahm stetig zu, mindestens so stark stiegen allerdings auch die Kosten. Ergo hat sich das Unternehmen noch weiter davon entfernt, profitabel zu werden.

Es ist auffällig, dass der Großteil der Umsätze vom Equipment-Verkauf kommt, wo der Wasserstoff-Player auch positive Brutto-Margen erwirtschaftet. Die Bilanz wird dann immer von den Services ruiniert, die die Amerikaner daneben anbieten und mit deutlich höheren Kosten verbunden sind.

Das ist ein Hinweis darauf, warum es für Plug Power so schwer ist, profitabel zu wirtschaften.

Bilanz der vergangenen 3 Jahre. Quelle: Plug Power IR

Das fundamentale Problem der Industrie

Wasserstoff ist das am häufigsten vorkommende Element im Universum, aber es tritt in der Regel in Verbindungen auf. Um es als Energie-Quelle zu nutzen, müssen wir es zunächst aus diesen Verbindungen lösen – wofür man wiederum Energie benötigt.

Ein weiteres Problem ist die Lagerung von H2. Es müssen sehr stabile Container für das Gas hergestellt werden, was eine Menge Energie frisst und die Kosten weiter hochtreibt.

Wann genau die Industrie so weit sein wird, Systeme und eine Infrastruktur zu schaffen, die Energie-effizient und profitabel sind, ist unklar.

Diese Grundproblematik zwingt Plug Power dazu, sich auf Kunden zu konzentrieren, die einen Bedarf an sauberer Energie an großen, stationären Standorten haben. Kein Wunder also, dass die Antriebstechnologie des Unternehmens am häufigsten bei Gabelstaplern Verwendung findet.

Dass das vergangene Jahr hinsichtlich der Kosten-Effizienz besonders schlecht war, ist dem Management zufolge auf Angebots-seitige Marktprobleme zurückzuführen. Im zurückliegenden Q4-Report war die Rede von einer „nie dagewesenen Anzahl an Stilllegungen von Brennstoff-Anlagen in der Industrie“.

Diese Schwierigkeiten hätte man nun zwar weitgehend hinter sich. Das Grundproblem bleibt jedoch: Selbst in einem „normalen“ Jahr ist es derzeit noch nicht möglich, positive Brutto-Margen zu erzielen, sodass das Unternehmen für den Betrieb auf finanzielle Hilfe von außen angewiesen ist.

Kein Pleitekandidat, aber...

Klugerweise hat die Unternehmensführung 2021, als die Kurse hoch waren, den Kapitalmarkt massiv angezapft und ein Cash-Polster aufgebaut. Die Kehrseite dieser Maßnahme: Der Großteil dieser Finanzierung besteht aus Wandelanleihen, wodurch Spielraum für weitere Verwässerungen besteht.

Außerdem ist der Wasserstoff-Player auf die Unterstützung der US-Regierung angewiesen. Die Aussichten auf staatliche Unterstützungen können sich mit jedem Wahlzyklus jedoch grundlegend verändern.

Auch wenn das Unternehmen kein unmittelbarer Pleitekandidat ist, wäre ich als Aktionär angesichts dieser Abhängigkeiten besorgt.

Zumal die Brutto-Profitabilität bei weitem nicht die letzte Schwelle ist, die es zu überwinden gilt. Letztlich müssen Investitionsausgaben und Betriebskosten im Verhältnis zu den Einnahmen weit genug reduziert werden, um positive Cashflows zu generieren. Anderenfalls bleibt Plug aus Anlegersicht ein Netto-Geldverbrenner.

Lynch bringt es auf den Punkt

Peter Lynch würde Plug Power zum aktuellen Zeitpunkt sicher einen Longshot nennen – ein Unternehmen also mit miesen Finanzen, aber einer spannenden Story, die, falls sie sich materialisieren sollte, zu enormen Renditen führen könnte.

Warum Lynch nichts von Longshots hält, hat er einst in einem C-Span-Interview Ende der 90er knapp und anschaulich erklärt. Auf die Frage, ob eine 3 US$-Aktie mit großem Potenzial nicht eine Wette wert sei, antwortete er: Nein, sie sei höchstens was für die Watchlist. Denn wenn der Titel wirklich Richtung 300 US$ steigen sollte, würde nichts dagegen sprechen, erst dann einzusteigen, wenn er schon auf 15 US$ geklettert ist. Die Rendite wäre weiterhin gewaltig, bei einem signifikant verringertem Risiko.

Ich kann dieser Argumentation nur beipflichten.

Wie der Zufall so will, befindet sich die Plug-Power-Aktie derzeit ebenfalls bei rund 3 US$ – und solange das Unternehmen nicht einmal brutto-profitabel ist, fällt es für mich ebenfalls in die Longshot-Kategorie.

Für ein Investment besteht somit keine Eile. Es spricht absolut nichts dagegen, auf ein besseres Chance-Risiko-Verhältnis zu warten.

💬 Plug Power-Aktie: Jetzt diskutieren!

Hochwertige Diskussionen und echte Informationsvorsprünge: Profitiere ebenso wie Tausende andere Anleger von unserem einzigartigen Live Chat, dem Börsen-Forum der neuen Generation.