MorphoSys und Evotec: Potenzial begrenzt - Alternative gefällig?

Die Papiere von MorphoSys (WKN: 663200) notieren aktuell auf einem Jahreshoch über der Marke von 80 Euro. Getrieben wird der Kurs derzeit vor allem von positiven Daten zum Blutkrebs-Wirkstoffkandidaten MOR208, die einen zeitnahen Zulassungsantrag bei der FDA erhoffen lassen. Vor der Zulassung sehen wir für den Wert jedoch kaum mehr Luft nach oben, denn vieles ist mittlerweile eingepreist.

Die Privatbank Berenberg setzt ihr Kursziel für die Morphosys-Aktie aktuell auf 85 Euro. Eine gesunde Einschtzung, die verdeutlicht, dass die hohe Kursgewinne nun erstmal woanders lauern.

Evotec (WKN: 566480) notiert nach der Korrektur bei gut 18 Euro immer noch +200% höher als zum Jahresanfang und bringt damit mehr Börsenwert aufs Parkett als MorphoSys. Die überfällige Korrektur der Evotec-Aktie hatten wir bereits prognostiziert. Fundamental gesehen ist die Hamburger Biotechschmiede eher zwischen 10 und 15 Euro je Aktie fair angesiedelt. Die Gewinnmitnahmen könnten also eine Fortsetzung erfahren. Wir haben eine Alternative, die auch kurzfristig interessanter ist.

Die Alternative

Voraussichtlich um den 21. November herum wird Palatin Technologies (WKN: A1C538) über die ersten drei Monate seines Geschäftsjahres 2018 berichten. Rein zahlentechnisch erwarten wir das bislang stärkste Auftaktquartal seit Firmenbestehen. Die nächsten Kurstreiber stehen schon in der Warteschleife.

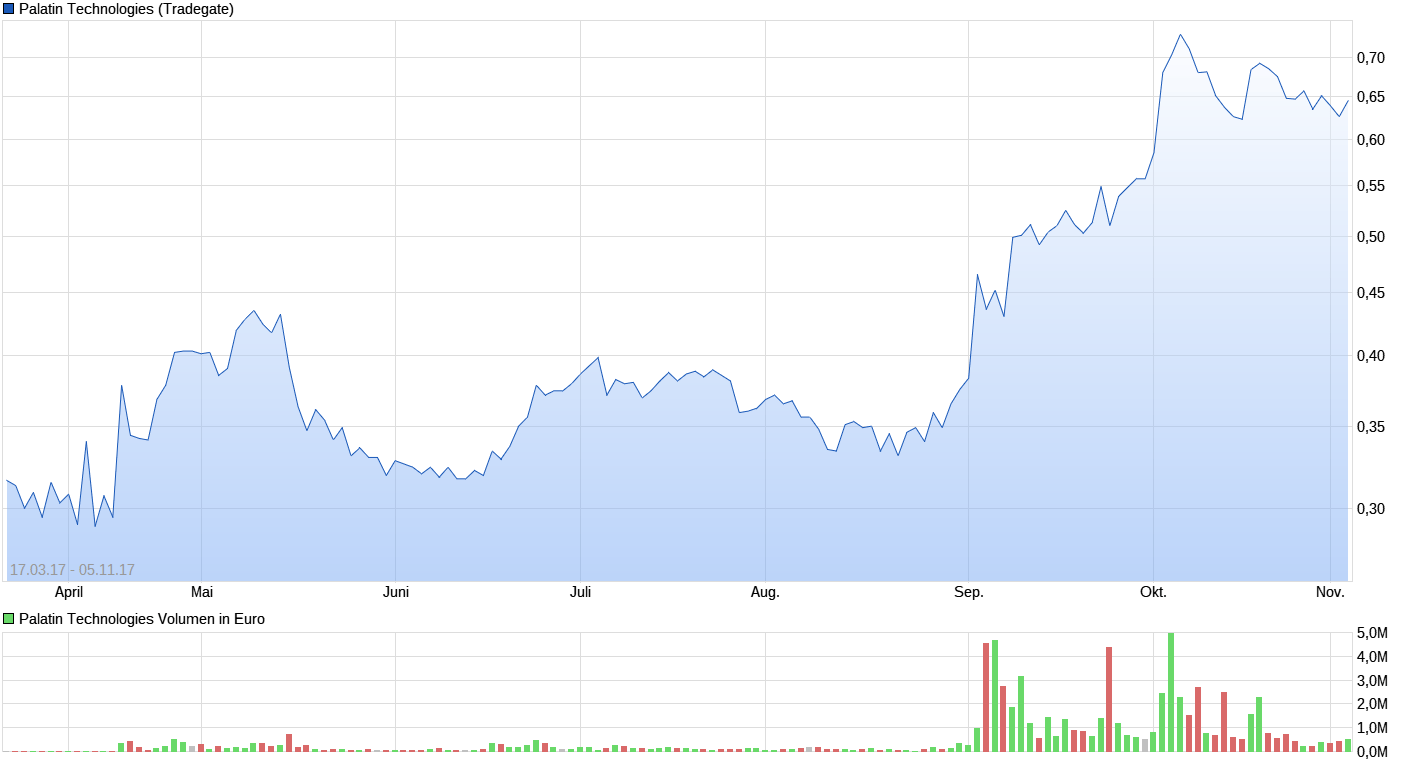

Unser Biotech-Tipp des Jahres konnte bislang mit einer Performance von +180% in der Spitze glänzen und durchläuft nun seit einigen Wochen eine überaus gesunde Seitwärtskonsolidierung. Im Chart deutet sich der nächste Richtungsentscheid an. Profis wissen bereits Bescheid und gehen in Position für den nächsten Ausbruch. Wohin geht die Reise?

Starke Zahlen im Anmarsch

Nach dem Anfang September verkündeten China-Deal mit Fosun Pharma und der Upfront-Einnahme in Höhe von 5 Millionen USD dürfte Palatin in rund zwei Wochen zum zweiten Mal in Folge einen zweistelligen Millionengewinn präsentieren. Weiterhin verbucht Palatin nämlich auch satte Umsätze und Erträge aus der Anfang des Jahres geschlossenen Vereinbarung mit AMAG Pharmaceuticals.

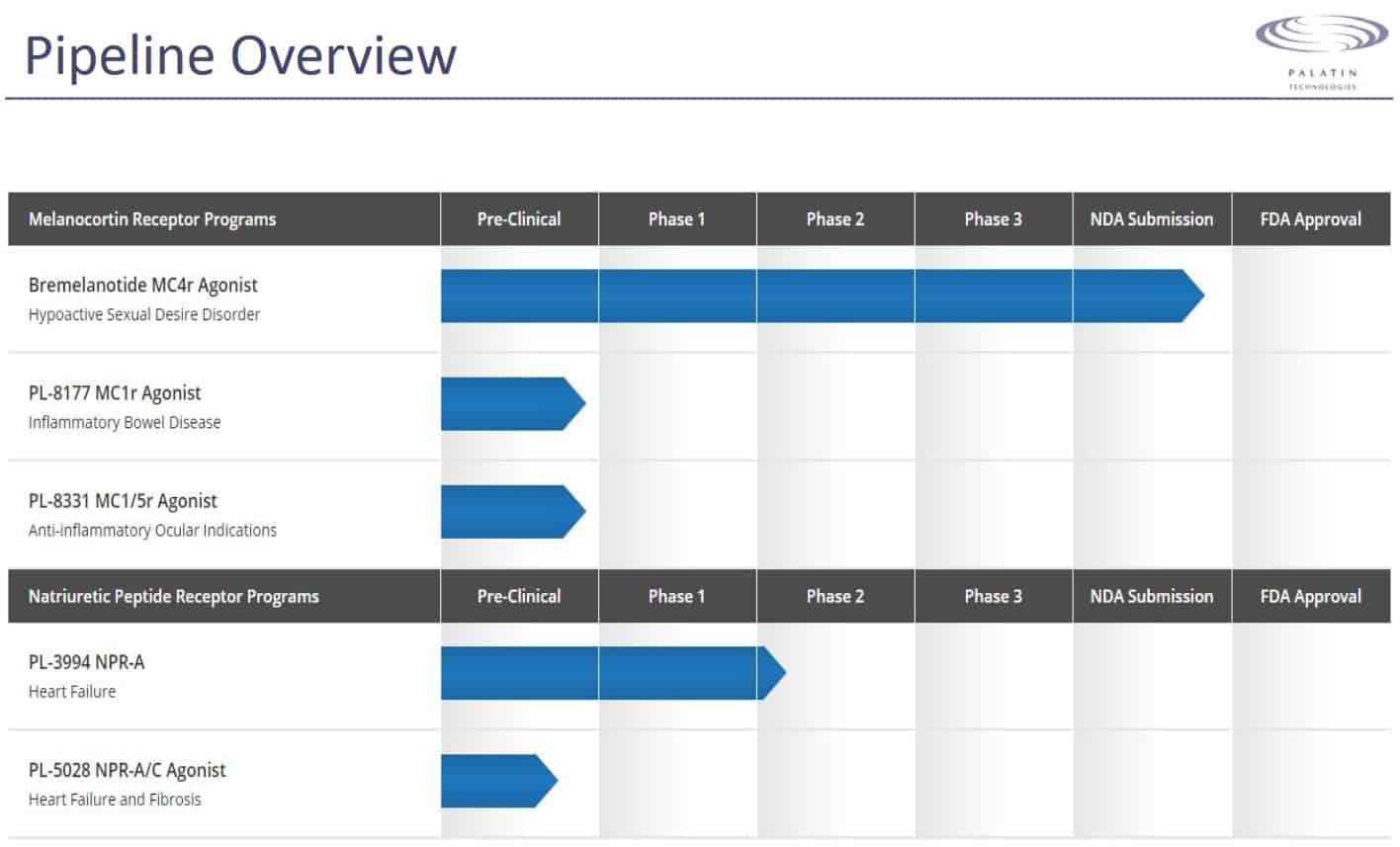

Palatins Pipeline schreitet weiter voran. Die Zulassung von Bremelanotide ist mittlerweile sehr wahrscheinlich.

Bremelanotide-Zulassung so gut wie sicher?

Nach der erfolgreich abgeschlossenen Safety-Extension-Studie, dem offensichtlich gelungenen Auftritt auf dem Pariser ECNP-Kongress und der jüngsten, sehr positiven Expertenmeinung der US-Sexualmedizinerin Sheryl A. Kingsberg, dürfte einer Zulassung Bremelanotides kaum mehr etwas im Wege stehen.

Die extrem verheißungsvolle Perspektive für Palatins potenziellen Lustmittel-Blockbuster für die Frau wurde jetzt auch nochmal vom nordamerikanischen Lizenznehmer AMAG bekräftigt. Im Rahmen der Quartalszahlen diese Woche hieß es von Seiten des Managements:

Das sind Produkte (Intrarosa und Bremelanotide, Anm. d. Redaktion), die kurzfristige Investments rechtfertigen, da wir glauben, dass sie enormes Umsatzpotenzial haben, welches sich über viele Jahre erstreckt.

Wie aus einer Analystenpräsentation hervorgeht, erwartet AMAG schon im ersten vollen Jahr auf dem Markt einen Bremelanotide-Umsatz von 145 Millionen USD. Das Analystenhaus Canaccord geht von weltweiten Peak Sales in Höhe von über 1 Milliarde USD aus. Palatin kann sich auf gestaffelte Lizenzeinnahmen und verkaufsbasierte Meilensteinzahlungen freuen.

Bremelanotides einziger FDA-zugelassener Wettbewerber, die Pille Addyi, wurde 2015 zusammen mit seinem Hersteller Sprout Pharmaceuticals für 1 Milliarde USD in Cash zuzüglichen Meilensteinen vom kanadischen Valeant-Konzern aufgekauft. Bremelanotide hat bekanntlich unschlagbare Vorteile gegenüber Addyi, da es "as needed" kurz oder bis zu einem halben Tag vor einem sexuellen Ereignis eingenommen werden kann und zudem mit Alkohol verträglich ist.

Erfolgreiches Pre-NDA-Meeting; AdCom-Meeting im 4. Quartal 2018

Das übliche Pre-NDA-Meeting mit der US-Gesundheitsbehörde FDA vor einem Zulassungsantrag hat allem Anschein nach auch bei AMAG Grund zum starken Optimismus ausgelöst. Im Gespräch mit Analysten ließ man verlauten:

Ich kann nicht zu sehr ins Detail gehen. Es war ein sehr produktives Meeting. Ich denke, wir fühlten, dass die FDA an Alternativen zur Behandlung von Patienten mit HSDD interessiert ist (...) Das waren gute News für uns.

Während AMAG weiterhin im Plan ist, im kommenden Quartal den Zulassungsantrag für Bremelanotide einzureichen und damit eine weitere Meilensteinzahlung an Palatin auszulösen, soll Ende 2018 ein AdCom-Meeting stattfinden.

Das AdCom-Meeting dürfte für eine Vorentscheidung in Sachen Zulassung sorgen

Das Advisory Committee steht der FDA bei seiner Zulassungsentscheidung beratend zur Seite. Unabhängige Experten werden sich im Austausch mit dem Antragssteller ein Bild des Medikamentenkandidaten machen und eine Empfehlung aussprechen. An diese ist die FDA nicht gebunden, jedoch stimmen die Urteile erfahrungsgemäß zu rund 90% überein. Bei AMAG laufen derweil schon die Vorbereitungen für eine bestmögliche Präsentation. Für gewöhnlich findet eine Live-Übertragung der öffentlichen AdCom-Tagung statt.

Nachdem sogar Addyi vor zwei Jahren nach mehrmaligem Anlauf ein positives AdCom-Feedback erhalten hatte, ist kaum vorstellbar, dass sich Experten nun gegen die Zulassung eines deutlich überlegenen Mittels aussprechen, welches keine gefährlichen Nebenwirkungen aufweist. Für eine Zulassung Bremelanotides spricht außerdem die Vermutung, dass die FDA - unter Trump mehr denn je - lieber heimische Pharmaproduzenten als führende Therapieanbieter sieht. Addyi-Hersteller Valeant ist kanadisch, AMAG US-amerikanisch.

Im Chart deutet sich ein neuerliches Ausbruchsszenario an. Quelle: ariva.de

Dollar-Marke in Reichweite

Fakt ist: Mit einer Zulassung Bremelanotides in den USA ist eine weitere, komplette Neubewertung der Palatin-Aktie fällig. Erfahrungsgemäß antizipiert der Markt jedoch schon im Vorfeld ein entsprechendes Urteil, so dass dieses oftmals schon viele Monate vorher langsam eingepreist wird.

Kurzfristige Kursimpulse erwarten wir uns im Rahmen der kommenden Zahlenvorlage und der folgenden Analystenkonferenz. Die von Anlegern erhoffte Beseitigung der zuletzt kursbremsenden "Pennywarrants" sowie weitere, globale Verpartnerungen Bremelanotides könnten den sofortigen Kursturbo zünden und die Aktie quasi aus dem Stand über die 1-Dollar-Marke befördern. Anfang des Jahres steht mit dem Zulassungsantrag dann der bis dato wichtigste Meilenstein in Palatins Unternehmensgeschichte an.

Registrieren Sie sich unbedingt für unseren kostenlosen Live Chat sowie unsere Newsletter, um zeitnah von aktuellen Entwicklungen profitieren und Chancen ergreifen zu können.

Interessenkonflikt: Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Palatin Technologies und hat die Absicht, diese je nach Marktsituation – auch kurzfristig – zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.