Jinko Solar: Aktie kennt kein Halten mehr - Neubewertung erst am Anfang

Die in unserem Update vom Montag in Aussicht gestellte Neubewertung bei Jinko Solar (WKN: A0Q87R) läuft auf Hochtouren. Unter hohem Handel gewann die Jinko-Aktie in der laufenden Woche in der Spitze +34%. Dazu kommt: Die 100-Tage-Linie bei 11,51 US-Dollar wurde nach oben durchbrochen. Damit liefert das Papier ein enorm wichtiges charttechnisches Signal.

Für die Jinko-Aktie könnte das erst der Anfang einer spektakulären Aufwärtsbewegung sein. Investoren hatten Jinko im laufenden Jahr nur wenig zugetraut. Jinkos CEO erwartet ein deutlich verbessertes 2019 auf dem chinesischen Solarmarkt ("wir sind ideal positioniert").

Die mehr als soliden Zahlen dürften eine gute Ausgangslage für weiter steigende Notierungen bieten. Die Marktreaktion in dieser Woche war eindeutig. Der GD 200 verläuft bei 14,41 US-Dollar und stellt das nächste Kursziel dar.

InVivo Therapeutics: Fällt jetzt der +1.777%-Startschuss?

InVivo Therapeutics (WKN: A2JH81) ist aktuell mit Sicherheit einer der heißesten Picks im Nano-Cap-Universum, denn der bevorstehende Start der lang erwarteten Inspire 2.0-Studie dürfte die Aktie massiv beleben. Kurz vorher gibt es noch einmal Schnäppchenkurse.

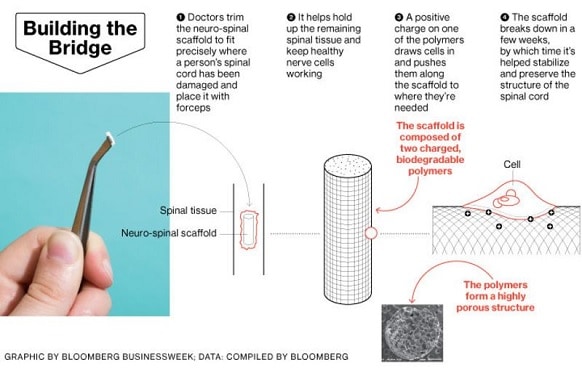

Bei Inspire 2.0 handelt es sich um die entscheidende Zulassungsstudie für den Neuro-Spinal Scaffold, der möglichen neuen Standard-Therapie bei Rückenmarksverletzungen bzw. Querschnittslähmungen. Im jüngst veröffentlichten Quartalsreport wurde der Studienstart im laufenden vierten Quartal bestätigt. Für einige Studienstandorte liegt bereits die Freigabe durch das Western Institutional Review Board vor.

Zittrige Zocker sorgen für unfassbare Schnäppchenkurse

Was passiert, wenn ein paar ungeduldige Hände in einem ohnehin nervösen Gesamtmarkt die Disziplin verlieren? Richtig, extrem unterbewertete Aktien werden noch günstiger und Profis lecken sich die Finger.

InVivo Therapeutics erreichte so einen neuen Tiefstand, nachdem ein Vollamateur vergangenen Freitag zum Handelsschuss seine Aktien aus dem Fenster warf. Der Schlusskurs von 1,66 USD ließ das Unternehmen bei nach letztem Stand 9.306.255 ausstehenden Aktien mit einer Marktkapitalisierung von weniger als 15,45 Millionen Dollar zurück.

Kurze Rückblende: Als InVivo vor zweieinhalb Jahren positive Fortschritte in der ersten Inspire-Studie feiern konnte, lag die Bewertung des Unternehmens bei 290 Millionen Dollar und der Aktienkurs unter Berücksichtigung der späteren Aktienzusammenlegung bei rund 235 USD! Dabei sah es bilanztechnisch seinerzeit nicht besser aus als heute. Im Gegenteil legt InVivo heute sogar eine deutlich höhere Kostendisziplin an den Tag.

Dennoch hätte die Aktie mit Stand von vergangenem Freitag einen Weg von unglaublichen +1.777% vor sich, um das damalige Bewertungsniveau wieder zu erreichen. Die renommierten Analysten von Ladenburg Thalmann sehen das Kursziel für die InVivo-Aktie derzeit bei immerhin 6 USD.

Quartalszahlen belegen fundamentalen Betonboden

Quartalszahlen belegen fundamentalen Betonboden

Fundamental ist das Papier bei einem Kurs von aktuell 1,66 USD bestens abgesichert, denn InVivo hatte zum Ende des dritten Quartals 19,7 Millionen Dollar in der Kasse, bei einem Eigenkapital in Höhe von 18,5 Millionen Dollar.

Damit lag das Eigenkapital zum Stichtag sogar nochmal ein gutes Stück über dem Börsenwert InVivos am 23. November, wobei Aktionäre das mit Abstand wichtigste Asset des Unternehmens, nämlich den Neuro-Spinal Scaffold, quasi komplett geschenkt bekommen.

Uns gefällt zudem, dass das neue Management rund um den renommierten CEO Richard Toselli seit Amtsantritt sehr aktionärsfreundlich agiert und die Kosten zuletzt auf rund 2 Millionen Dollar im Quartal senken konnte. Laut Toselli sollen die Ausgaben auch nach dem Start von Inspire 2.0 im Rahmen von maximal 3 Millionen Dollar pro Quartal bleiben. Damit ist InVivo über das kommende Jahr hinaus finanziert.

Kommt die Aktie demnächst mit hohen Handelsumsätzen richtig ans Laufen, könnten die noch ausstehenden 7,6 Millionen Warrants mit Ausübungspreis 2,00 USD gewandelt werden und dem Unternehmen die Finanzierung bis zur potenziellen Produktzulassung 2020 garantieren.

Mit Studienstart kommt der Startschuss

Mit Studienstart kommt der Startschuss

Nachdem schon Inspire 1.0 eine "Konversionsrate" bei Scaffold-Patienten von 44% erzielt hat (gegenüber 15-16% in historischen Vergleichsmodellen), stehen die Chancen für Inspire 2.0 sehr gut, genügend positive Daten für eine Produktzulassung zu liefern. Zumal InVivo angekündigt hat, bisherige Erfahrungen in den neuen Trial einfließen zu lassen, um so dessen Risiko weiter zu minimieren.

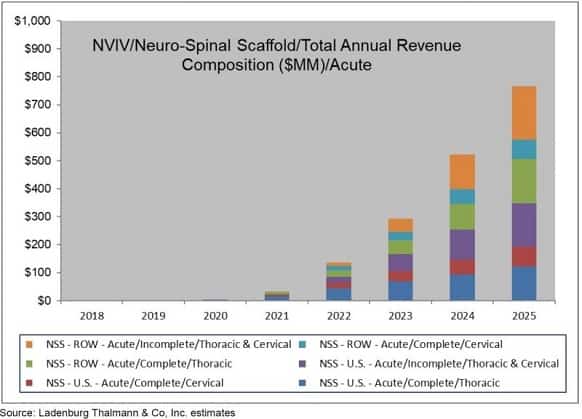

Die Analysten von Ladenburg Thalmann sind in ihrer Kaufstudie davon überzeugt, dass die Zulassung nur eine Frage der Zeit ist. In der Leitindikation „Complete Thoracic” sieht Ladenburg erste Umsätze in den USA im Jahr 2020. In 2025 sollen sie sich bereits auf 142 Millionen USD belaufen. Nach Royalty-Zahlungen würden 121 Millionen USD hiervon bei InVivo hängenbleiben, kalkuliert Ladenburg.

Der Scaffold-Preis wird auf anfänglich 85.000 USD geschätzt. Im Jahr 2025 werden 1.221 Patienten kalkuliert, die das Implantat eingesetzt bekommen. Diese Annahme erscheint bei circa 2.400 Fällen in den USA jährlich (Complete Thoracic) konservativ - immerhin soll der Scaffold zur Standardtherapie avancieren.

800 Millionen USD Scaffold-Umsatz bis 2025?

Ladenburg erwartet eine weltweite Kommerzialisierungsstrategie für den Neuro-Spinal Scaffold über Partnerschaften. Interessant ist, dass von einem enormen Marktvolumen außerhalb der USA ausgegangen wird.

Bereits im Jahr 2025 rechnet Ladenburg indikationsübergreifend mit rund 800 Millionen USD Umsatz aus weltweiten Scaffold-Verkäufen – der Großteil davon außerhalb der USA. Hier könnten für InVivo im Laufe des kommenden Trials signifikante Lizenzdeals zustande kommen.

Mit Ex-Sanofi-Manager Richard Toselli als neuem InVivo-CEO machen wir uns keine Sorgen, dass es für das Unternehmen nun Stück für Stück voran geht und die kommende Zulassungsstudie ungeahnte Werte freisetzt.

Mehrere Gründe sprechen für erneuten Breakout

Mehrere Gründe sprechen für erneuten Breakout

Zu regulären Börsenzeiten war InVivo zuletzt bereits ein vorläufiger Ausbruch bis auf 2,75 USD geglückt – ein Plus von +47,8% seit unserer Erstempfehlung im Juli an Mitglieder unseres hochexklusiven No Brainer Clubs. Mit den kommenden News könnte ein neues Performance-Hoch markiert werden. Die erste Scaffold-Implantierung im Rahmen von Inspire 2.0 wird definitiv den größten Meilenstein des Jahres für InVivo darstellen.

Auch charttechnisch zeigte sich zuletzt ein Betonboden um 2 USD. Niedrigere Kurse finden immer wieder dankend Käufer. Der kurzfristige Abrutscher bis 1,66 USD dürfte umgehend wieder "eingefangen" werden. Der Freefloat in der Aktie bleibt minimal. Heißt: Mit richtig fettem Kaufvolumen sind der kurzfristigen Kursphantasie kaum Grenzen gesetzt.

Fazit

Wir sind weiter randvoll eingedeckt und warten auf echtes Kursfeuer. Risiko nach unten besteht nur bei ernsthaften Studienproblemen. Bricht die Aktie kurzfristig massiv aus, sollten Gewinnmitnahmen wie immer in Betracht gezogen werden. Die langfristige Attraktivität der Story bleibt davon unabhängig intakt. KAUFEN BIS 2,00 USD.

Lesen Sie hier unsere komplette Vorstellung von InVivo Therapeutics

(Achtung: PDF-Qualität aus technischen Gründen reduziert!)

Interessenkonflikt: Autor, Herausgeber und Mitarbeiter halten selbstverständlich Aktien des besprochenen Unternehmens. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber und Mitarbeiter beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.