BioNTech-Aktie -9%: Der perfekte Moment zum Einstieg?

ℹ️ BioNTech vorgestellt

- BioNTech ist ein deutsches Biotech-Unternehmen mit Sitz in Mainz, das auf die Entwicklung und Herstellung patientenspezifischer aktiver Immuntherapien zur Behandlung von Krebs und Infektionskrankheiten fokussiert ist.

- In den letzten Jahren wurde das Unternehmen durch seinen Impfstoff gegen das Coronavirus (Covid-19) weltbekannt und entwickelte sich zu einem Milliardenkonzern.

- Der aktuelle Börsenwert beläuft sich auf 20,9 Milliarden US$.

BioNTech-Aktie schwer unter Druck

Das Jahr 2023 ist für BioNTech ein besonders herausforderndes gewesen. In kürzester Zeit ist der Großteil der Nachfrage nach dem Kernprodukt weggebrochen.

Dass das große Geschäft mit Covid-Impfungen vorbei ist, ist zwar längst im Aktienkurs des Wirkstoffentwicklers eingepreist. Anlegerinnen und Anleger hatten für die Geschäftszahlen, die die Mainzer am Mittwoch vor dem US-Handelsstart gemeldet hatten, offensichtlich jedoch deutlich mehr erwartet.

So ist der Nasdaq-Titel nach dem Finanz-Update vorbörslich um bis zu -6% abgesackt, nachdem das Unternehmen beim Umsatz und Gewinn die Prognosen deutlich verfehlt hat. Nachdem die Glocke auf dem New Yorker Parkett geläutet hat, weiteten sich die Verluste auf knapp -10% aus.

Top- und Bottom-Line: Konsens weit verfehlt

So meldete BioNTech für das 4. Quartal einen Gewinn je Aktie, der gegenüber dem Vorjahreszeitraum von 9,26 auf 1,90 € zusammengeschrumpft ist. Analysten hatten im Schnitt 2,64 € erwartet. Für das Gesamtjahr bedeutete das einen Rückgang von 37,77 auf 3,83 €, während die Wall Street 4,45 € auf dem Zettel hatte.

Beim Umsatz zeigt sich ein ähnliches Muster: Die Q4-Einnahmen sind von 4,28 auf 1,47 Milliarden € geschrumpft, aus Gesamtjahressicht von 17,31 auf 3,82 Milliarden €. Die Analystenschätzungen lagen hier bei 1,85 respektive 4,19 Milliarden €.

Als Ursache für die überraschend schwachen Zahlen nannte der Impfstoff-Hersteller unter anderem Wertberichtigungen von Vakzin-Vorräten durch den US-Partner Pfizer.

Die Umsatzprognose für das laufende Jahr enttäuschte ebenfalls. So planen die Mainzer mit Einnahmen zwischen 2,5 und 3,1 Milliarden €, abhängig von Faktoren wie behördlichen Genehmigungen, Akzeptanz der Covid-Impfstoffe und ihr Preisniveau. Im Schnitt hatten Marktexperten mit 2024er-Umsätzen von 3,07 Milliarden € – eine Summe, die der Nasdaq-Konzern gemäß eigener Guidance nur bestmöglichen Szenario erreichen wird.

All-in: Ausgaben für Krebsforschung steigen

Ungeachtet der schwachen Geschäftszahlen präsentierte BioNTech in seinem Jahresbericht selbstbewusste Pläne für den klinischen Fortschritt seiner Onkologie-Pipeline.

Den Angaben nach will der Wirkstoffentwickler 2026 sein erstes Krebsmedikament auf den Markt bringen. Es gebe zudem eine Reihe von weiteren Kandidaten in der mittleren und späten Entwicklungsphase, sagte Firmenchef Ugur Sahin. Bis 2030 strebe man damit Zulassungen in 10 Indikationen an.

Zu diesem Zweck wird das Unternehmen seine Forschungs- und Entwicklungsausgaben wieder forcieren: Während die Mainzer im vergangenen Jahr 1,8 Milliarden € für F&E ausgegeben haben, ist für 2024 ein Budget von 2,4 bis 2,6 Milliarden US$ vorgesehen.

Markt auf falschem Fuß erwischt

Wenn ein Unternehmen den Analysten-Konsens derart weit verfehlt, darf es nicht überraschen, dass zahllose Anleger in Panik geraten und die Aktie abstoßen.

Auf der anderen Seite sind solche Schätzungen in einem extremen Übergangsjahr mit 60-80% Umsatz- und Gewinnschwund mit besonderer Vorsicht genießen. Die Wahrscheinlichkeit einer deutlichen Abweichung der Zahlen von dem, was die Wall Street erwartet, steigt signifikant.

Aufmerksame Anleger sollten in so einem Sonderfall besonders achtsam sein und sich nicht auf dem falschen Fuß erwischen lassen.

Potenzial auf weiteren Multi-Blockbuster-Franchise

Für mich ist unbestritten, dass in der Onkologie-Pipeline von BioNTech riesige Chancen stecken.

In dem Feld laufen derzeit 22 klinische Studien, davon 7 Programme fortgeschritten in den Phasen 2 und 3. Vergleichsweise weit sind die Mainzer nach eigenen Angaben bei Therapien für Patientinnen und Patienten mit einem bestimmtem Brustkrebs-Typ, Bauspeicheldrüsen- und Lungenkrebs.

Insbesondere das INT-Programm in Zusammenarbeit mit Merck zur Entwicklung personalisierter Krebstherapien könnte meiner Einschätzung nach die Tür zu einem weiteren Multi-Blockbuster-Franchise öffnen.

Gute Gelegenheit für (Zu-)Käufe

Für langfristig denkende Anleger empfehle ich die BioNTech-Aktie klar zum Kauf.

Während das Covid-Geschäft weiter eine wichtige Einnahmequelle bleibt und die Chancen im Onkologie-Bereich herausragend sind, bietet der hohe Cash-Bestand von 11,7 Milliarden € zum Jahresende eine grundsolide fundamentale Absicherung.

Mit dem heutigen Kursrutsch bekommt man überdies eine ausgezeichnete Einstiegschance.

💬 Biotech-Aktien: Jetzt über die nächsten Rendite-Raketen informieren!

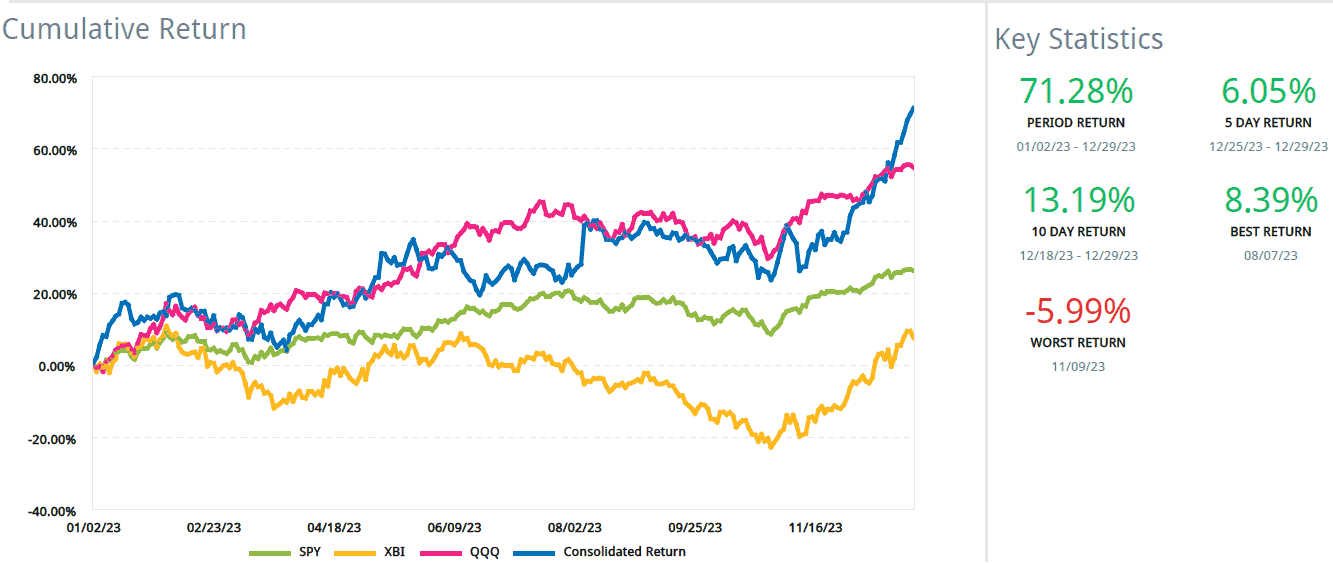

Nutzer unseres einzigartigen Live Chats und Mitglieder des exklusiven No Brainer Club sind im Biotech-Bereich bestens informiert. Hunderte von Anlegern vertrauen hier auf einen Track-Record, der für sich spricht. So hat NBC-Chefanalyst Jens Lion im vergangenen Jahr eine Rendite von +71,28% erzielt, wie nachfolgende Grafik dokumentiert.