Biotech-Roundup: Medigene, Gilead Sciences, Novartis, Kite Pharma

Aktien von Medigene (WKN: A1X3W0) werden vom Übernahmedeal nach oben katapultiert, den Gilead Sciences (WKN: 885823) und Kite Pharma (WKN: A116CA) letzte Woche abgeschlossen haben, nachdem Novartis (WKN: 904278) die weltweit erste Zulassung für seine Gentherapie zur Krebsbehandlung erhielt. Dies könnte eine bahnbrechende Entwicklung im Biotechnologiesektor anschieben, von der noch zahlreiche Akten massiv profitieren werden.

In der Biotechnologie bahnt sich eine beinahe unglaubliche Revolution an. Es geht um die Behandlung von Krebs, der zweithäufigsten Todesursache weltweit nach Herz- und Kreislauferkrankungen. In den USA wurde letzte Woche die erste Gentherapie zur Krebsbehandlung zugelassen. In der Presse, wie in diesem Zeit-Artikel, wurde ausführlich darüber berichtet. Deshalb machten Aktien, die sich mit der T-Zellenrezeptoren-Therapie (CAR-T) beschäftigen, einen gewaltigen Schritt nach vorn.

Novartis war dabei nur der Anfang. Der Schweizer Pharmakonzern erhielt für Kymriah seine lange erwartete FDA-Zulassung und damit die Erlaubnis zur ersten Gentherapie bei Akuter Lymphobalistischer Leukämie, die vor allem bei Kindern auftritt.

Dies sorgte für den therapeutischen sowie wirtschaftlichen Durchbruch für Therapien auf Basis des so genannten CAR-T-Verfahrens, das eine völlige Heilung verspricht. Darum geht Novartis sogar einen Schritt weiter und berechnet den enorm hohen Preis von 475.000 US$ je Behandlung erst dann, wenn der Patient nach vier Wochen wirklich auf die Therapie anspricht. Das ist zwar nicht unumstritten, deutet aber an, wohin die Reise in Zukunft gehen könnte. Patienten bzw. Krankenkassen zahlen im Idealfall nur noch für wirksame Therapien und erhalten bei Unwirksamkeit ihr Geld zurück.

Auch wenn die Zulassung zunächst nur eine Nische der Krebsbehandlung füllt, sollte man den Erfolg nicht klein reden. Für die Behandlung von speziellen Krebsarten von Leukämie oder den Non-Hodkin-Lymphomen, einer womöglich als nächstes vor der Zulassung stehenden Therapie von Kite Pharma, ist eine völlige Heilung für rund die Hälfte aller Patienten vorstellbar und weitere erfolgreiche Krebstherapien dürften nun in kurzen Abständen folgen. Es hat über 20 Jahre gedauert, bis die Wissenschaft einen solchen großen Erfolg in der Krebstherapie für sich verbuchen konnte.

Kite Pharma ist der unangefochtene Marktführer

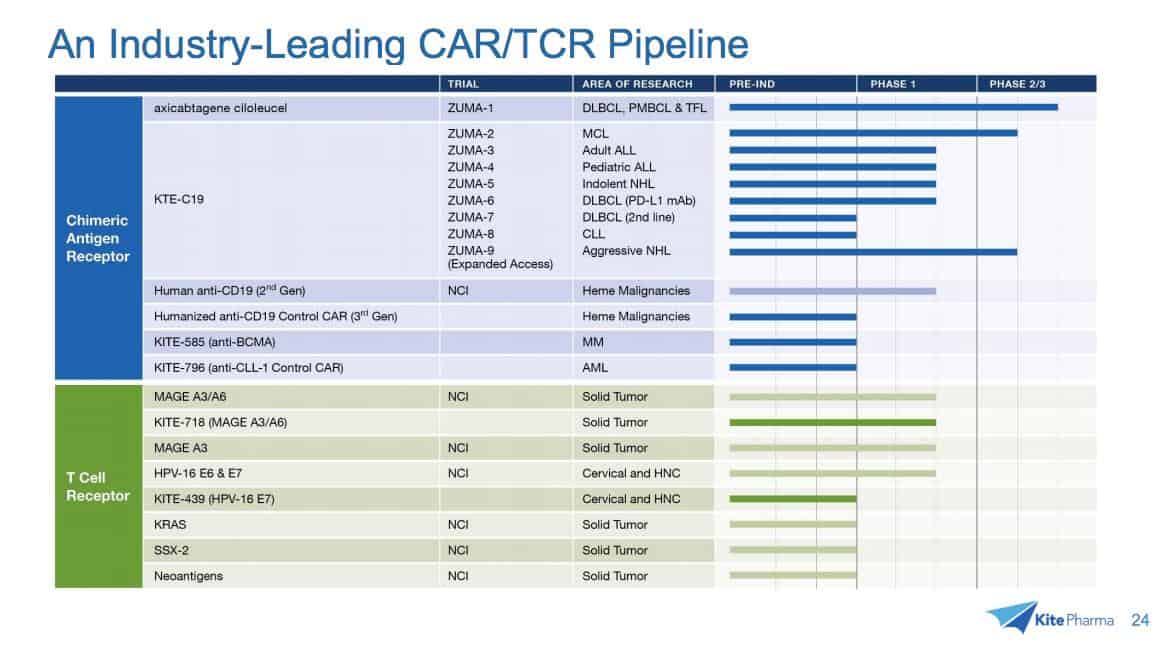

Auch wenn Novartis das Rennen für das erste Genmedikament gewonnen hat, gilt bisher Kite Pharma als führender Entwickler von Wirkstoffen in diesem revolutionären Gebiet der Gesundheitsforschung. Drei Jahrzehnte haben sich die Forscher von Kite mit der Entwicklung von immuntherapeutischen Ansätzen beschäftigt. Insgesamt stammen 14 Therapien, die sich zurzeit innerhalb oder am Beginn der klinischen Testphase befinden, von Kite Pharma. Insgesamt sind weltweit 20 CAR-T-Therapien im Erprobungsstadium.

Auch wenn Novartis das Rennen für das erste Genmedikament gewonnen hat, gilt bisher Kite Pharma als führender Entwickler von Wirkstoffen in diesem revolutionären Gebiet der Gesundheitsforschung. Drei Jahrzehnte haben sich die Forscher von Kite mit der Entwicklung von immuntherapeutischen Ansätzen beschäftigt. Insgesamt stammen 14 Therapien, die sich zurzeit innerhalb oder am Beginn der klinischen Testphase befinden, von Kite Pharma. Insgesamt sind weltweit 20 CAR-T-Therapien im Erprobungsstadium.

Gilead Sciences übernimmt Kite für 180 US$ pro Aktie

Es dürfte kein Zufall sein, dass der Pharmakonzern Gilead Sciences, zeitgleich mit dem Durchbruch des Novartis-Medikaments, ein Übernahmeangebot für Kite Pharma vorlegte und das Unternehmen für satte 180 US$ pro Aktie und 11,9 Mrd. US$ übernehmen wird. Der Kurs von Kite lag zu Jahresbeginn bei 45 US$ und vollzog seitdem eine Kurssteigerung von 300%, wobei allein in den letzten vier Wochen eine Kurssteigerung um 80% erfolgte.

Kite Pharma und Immuntherapieformen sind für SD-Leser längst kein unbeschriebenes Blatt. Seit Monaten berichten wir in diesem Zusammenhang – zuletzt im April – wieder und wieder vom erfolgreichen Merger zwischen Nivalis Therapeutics und Alpine Immune Sciences. Letztere sicherte sich vor zwei Jahren einen attraktiven Lizenzdeal mit Kite Pharma.

Durch die Übernahme entwickelt sich Gilead Sciences wiederum zu einem führenden Pharmakonzern in den Sektoren Hepatitis, HIV/AIDS und jetzt auch Krebsbehandlung.

Mit einem für dieses Jahr erwarteten KGV von 10 ist die Aktie von Gilead Sciences geradezu ein Schnäppchen und sollte durch die Übernahme wieder neue Wachstumsimpulse bekommen. Das Damoklesschwert der Hepatitis-C-Preisgestaltung wurde seit dem letzten Quartalsbericht zumindest etwas entschärft, nachdem sich die Umsätze dieses Geschäftsbereichs in Folge von vorherigen Preiskürzungen stabilisierten. Für konservative Anleger wäre Gilead sicher ein attraktiver Depottitel, um von einer Neubewertung zu partizipieren. Auch wenn wir im spekulativen Bereich mit kleineren Werten mehr Potenziale erkennen.

Medigene eine schlafende Perle in der genbasierten Immunherapie?

Eine denkbare, aber betont auch spekulative Variante für deutsche Anleger, die von der erfolgreichen T-CAR-Einführung profitieren wollen, stellt die Aktie des bayerischen Biotechnologieunternehmens Medigene dar, das sich ebenfalls auf die Immuntherapie konzentriert. Wir sind uns seit langem bewusst, welche Chancen diese Aktie besitzt. Anfang letzter Woche lag der Kurs noch bei 9 € pro Aktie und stand zum Wochenanfang bereits bei 13 € und somit mehr als 40% höher.

Wir erlauben es uns darum, die Kommentierung der jüngsten Ereignisse um Kite und Gilead in die kompetenten Hände des Medigene-Vorstand zu legen.

Dieser berichtet in der jüngsten Pressemeldung von seiner automatisierten Hochdurchsatz-Screening (HTS)-Plattform zur Identifizierung von T-Zellrezeptoren (TCRs), die für TCR-Immuntherapien geeignet sind.

Prof. Dolores Schendel, Medigenes Vorstandsvorsitzende, kommentierte: "Die noch in diesem Jahr erwarteten FDA-Zulassungen von Novartis und Kites CAR-T-Therapien zur Behandlung von B-Zell-malignen Erkrankungen werden zu echten vielversprechende Krebstherapieoptionen für Patienten. Darüber hinaus unterstützt die kürzlich angekündigte Absicht von Gilead, Kite Pharma zu übernehmen, die kommerzielle Anziehungskraft dieser innovativen therapeutischen Ansätze. Medigene ist an der Entwicklung der zweiten Welle der adoptiven Zelltherapien beteiligt, die auf T-Zellrezeptor-modifizierten Zellen basiert. Diese könnten verwendet werden, um zusätzliche Tumortypen zu adressieren. Medigenes automatisiertes Screeningsystem ist in der Lage, die langwierige und aufwändige Suche nach einem geeigneten und sicheren T-Zellrezeptor signifikant abzukürzen."

Nach der Bewertung des Kite-Deals gemessen, wären die Aktien von Medigene eigentlich nach wie vor relativ günstig und könnten bei einer Übernahme mit bis zu 40 € bewertet werden. Laut Aussagen von Analysten der Equinet oder Baaderbank sind realistisch Kurse von 18,50 bzw. 19 € vorstellbar.

Wir beurteilen die langfristigen Aussichten von Medigene ebenfalls grundsätzlich positiv. Aber wir warnen auch vor vorschneller Euphorie, denn die Wirkstoff-Pipeline steckt noch in den Kinderschuhen und es handelt sich zunächst um viel versprechende Therapien, die noch mehrere Jahre bis zur Zulassung benötigen werden.

Vielversprechend ist hierbei die "bluebird bio"-Plattform für Immuntherapien, die im ersten Halbjahr für 2,3 Mio. € Umsatz sorgte und damit knapp die Hälfte des Gesamtumsatzes von 4,9 Mio. € einspielte. Trotzdem fiel wegen höherer F&E-Aufwendungen ein Nettoverlust von 7,5 Mio. € an und in diesem Jahr will Medigene voraussichtlich fast 30 Mio. € ausgeben, die den vorhandenen Barmittelbestand etwa halbieren dürften. Die Aktie eignet sich darum nur für spekulativ orientierte Anleger.

Bei rund 15 € muss Medigene außerdem erst noch einen signifikanten Widerstand überwinden. Wir halten Sie auf dem Laufenden.

Reihenweise Volltreffer-Tipps aus dem Biotechsektor finden Sie in unserem kostenlosen Live Chat. Auch bei unserem aktuellen Biotech-Favoriten Palatin Technologies (WKN: A1C538) bahnt sich ein Ausbruchsszenario an. Der Wert besitzt sowohl fundamental als auch technisch ein enormes Aufwärtspotenzial. Wir rechnen bereits im Rahmen des kommenden Jahresabschlusses Mitte dieses Monats mit neuem Jahreshöchstkursen.

Interessenkonflikt: Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Palatin Technologies und hat die Absicht, diese – auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.