Sonoma Pharmaceuticals: 150.000 Aktien gekauft – das ist der Grund!

Sonoma ist ein kleines, aber aktuell stark wachsendes Pharmaunternehmen, das auf medizinische Produkte für Haut- und Wundpflege auf Basis seiner patentierten Microcyn-Technologie spezialisiert ist. Letztere wiederum ist eine stabile Form besonders behandelter Hypochlorsäure (HOCl), die derzeit eine stark wachsende Nachfrage erlebt und sich seit letztem Jahr zu einem globalen Beauty-Trend entwickelt hat. Sonoma selbst sitzt sich als globaler Marktführer im HOCI-Markt.

Der Zock: Warm-up

Vergangene Woche Montag kündigte ich einen erneuten Zock mit dem an der Nasdaq handelnden Nano-Cap-Titel an. Die Spekulation zum damligen Zeitpunkt: eine mögliche Kapitalerhöhung, die den Kurs im Vorfeld hätte in die Höhe treiben können. Tatsächlich ist ein solches Phänomen bei Papieren dieser Art nicht ungewöhnlich und wurde auch schon bei Sonoma in der Vergangenheit mehrfach beobachtet – und von uns gespielt.

Dieses von uns gerne als „Kursmafia“ bezeichnete Szenario wird unternehmensseitig gerne mit mal mehr, mal weniger bedeutenden News lanciert. Im Anschluss sorgen dann Daytrader, Momentum-Algos, Market Maker, Shortseller und weitere Akteure für teils astronomische Volumina und riesige Kurszuwächse von nicht selten über +100%. Auch Platzierungsagenten sind oft an einem solchen Treiben interessiert, um ihren Job zu erledigen und schlussendlich an mehreren Fronten zu kassieren.

Tatsächlich schoss der Kurs am Tag des Zock-Aufrufs von 2,17 US$ auf 2,88 US$ in die Höhe und konnte sich bis zum Handelsende auf hohem Niveau stabilisieren. Doch bereits am Folgetag war klar: Der erhöhte Umsatz veranlassten Unternehmen und Underwriter Dawson James Securities offenbar dazu, eine Kapitalerhöhung sehr kurzfristig unterzubringen. Neben möglichen At-the-Market-Verkäufen (ATM), bei denen das Unternehmen beziehungsweise der Agent sofort neue Anteile in den bestehenden Markt verkauft, wurden in diesem Fall offensichtlich auch Leerverkäufe in erheblichem Umfang getätigt.

fortunebusinessinsights.com

Der Zock: Zweifel an der „Kursmafia“

Der anhaltende Verkaufsdruck bei gleichzeitig mickriger Marktkapitalisierung waren ein warnendes Signal, dass Sonoma diesmal eine Kapitalerhöhung in die Schwäche platzieren könnte, anstatt eine „Kursmafia“ zu forcieren. Nachdem ich selbst zu Beginn noch auf letzteres Szenario gewettet hätte, sah ich die Chancen schlussendlich nur noch bei 50/50 und kündigte kurzfristig große Bewegungen mit offener Richtung an. Konkret schrieb ich:

Ich dachte wir hätten etwas mehr Zeit, aber das Ding scheint sich jetzt in den nächsten Tagen massiv zu bewegen. Ich würde mittlerweile sagen 50/50. Ideal wäre eine Kopplung mit News und Kursmafia (...)

Eine kursstärkende Unternehmensmeldung blieb aus und nachdem der Kurs bereits bis auf 1,80 US$ runtergezogen worden war, folgte am Freitag die Ankündigung der Kapitalerhöhung mit erwartetem Closing am heutigen Montag. Wie bereits in unserer Community zuvor kommunziert und erwartet, gab es mit Bekanntgabe einen weiteren heftigen Kursrutsch und die Somona-Aktie war letzten Freitag zeitweise für nur noch deutlich unter 1 US$ zu haben.

Es liegt in der Rückbetrachtung nahe, dass mindestens der Underwriter der Kapitalmaßnahme frühzeitig Aktien leerverkauft und für den Druck auf die Aktie verantwortlich war. Tatsächlich ist ein solches Vorgehen legale Praxis, so lange im Rahmen der Over-Allotment-Option gehandelt wird, die Dawson James Securities bei dieser Transaktion besitzt.

Zeitnah kündigte ich für den Fall ein Offerings in die Schwäche „sichere Prozente“ im Anschluss an, die ich selbst immer wieder gerne spiele. Während mir das Eingehen einer größeren Position vor der Kapitalerhöhung mit dem Kursdruck zu heikel wurde, gestaltete sich die Situation danach wie prädestiniert.

Der Zock wird zur „Safe Bet“:

Nachdem die Katze aus dem Sack war, versprach die Sonoma-Aktie für mich sichere Prozente: In einem ersten Schritt erwarb ich 150.000 Anteile mit einem Einstiegskurs von im Schnitt rund 0,98 US$. Ich könnte mir vorstellen, diese Position weiter auszubauen und nach dem heute erwarteten Abschluss der Kapitalerhöhung zu einem 5%-Aktionär des Unternehmens aufzusteigen. Dabei bleibe ich derzeit tendenziell unterhalb der 1-US$-Marke Käufer und darüber Verkäufer.

Quelle: privat

Die Gründe für mein Engagement sind eindeutig: Jegliches größere Risiko erscheint erstmal raus. Zudem gibt es genügend fundamentale Argumente, die nun für eine große Bewegung nach oben sprechen.

Verrückt: 20 Millionen wachsender Umsatz, 5 Millionen Dollar Bewertung

Auf Basis meines Einstiegskurses besitzt Sonoma nach der Kapitalerhöhung, bei der brutto vier Millionen US-Dollar durch Ausgabe von Aktien zu je 1,35 US$ eingeworben werden, laut letzten Daten nur circa 4,6 Millionen US-Dollar Marktkapitalisierung. Demgegenüber steht ein annualisierter Umsatz, der auf Grundlage der letzten beiden Berichtsquartale bereits bei etwa 20 Millionen US-Dollar liegt. Allein bis zu einem Umsatzmultiple von 1,0 läge das Upside demnach also bei rund +335%.

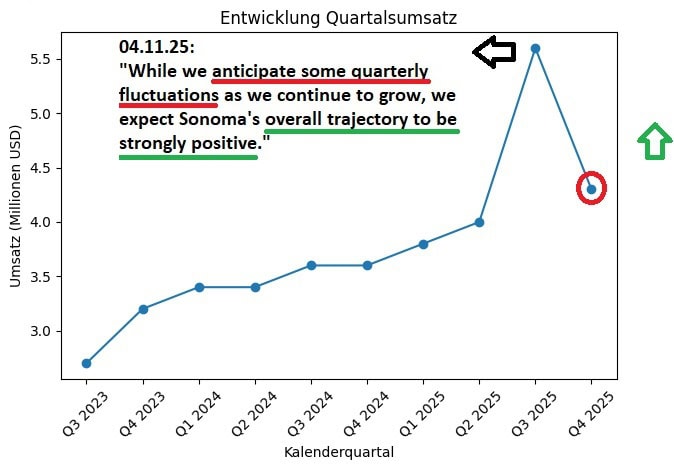

Das schuldenfreie Sonoma operiert zudem seit einiger Zeit mit stark wachsenden Umsätzen, mit quartalsweisen Schwankungen aufgrund von zyklisch bestellenden Großabnehmern. Die zuletzt getroffenen Aussagen und die jüngsten operativen Unternehmensnews zum stark erweiterten Netz an hochklassigen Vertriesbpartnern versprechen auf Jahressicht weiter deutlich anziehendes Geschäft und das baldige Erreichen der Profitabilität.

Bei Breakeven: zweistellige Kurse im Blick

Sonoma arbeitet neben seinem Umsatzwachstum auch kontinuerlich an höheren Margen. Im zweiten Halbjahr des Kalenderjahres 2025 lag der EBITDA-Verlust bei nur noch 0,8 Millionen US-Dollar; im Vorjahr hatte er noch doppelt so hoch gelegen. Da Sonomas Fiskaljahr im März endet, wird die nächste Finanzberichterstattung im Juni erwartet.

Ich erwarte, dass sich die positive Prognose des Managements aus dem November bestätigt und Sonoma im gerade angebrochenen Fiskaljahr 2027 mit Hilfe des neuen Cashpolsters erstmals die Profitabität erreichen kann. Dies wäre mit einer fundamentalen Neubewertung verbunden und würde aus meiner Sicht auf einen Schlag eine Bewertung von mehr als 20 Millionen US-Dollar rechtfertigen.

„Kursmafia“ verschoben: „Warrant Run“ als Ziel

Berücksichtigt werden müssten allerdings die ebenfalls im Rahmen der Kapitalerhöhung ausgegebenen Warrants, bei deren vollständiger Ausübung weitere 2.962.963 Millionen Aktien entstünden, aber gleichzeitig auch zusätzliche vier Millionen US-Dollar in die Kasse kämen.

Doch gerade hier liegt für mich das Ziel: Das Unternehmen wird nun alles daran setzen, diese Warrants zu Geld zu machen. Da der Wandlungspreis mit 1,35 US$ dem niedrigen Platzierungspreis der neuen Stammaktien entspricht, halte ich eine Ausübung der Warrants auf absehbare Zeit für äußerst wahrscheinlich. Wir nennen dieses Szenario den „Warrant Run“.

Nano Caps wie Sonoma fallen immer wieder durch extreme Kursspitzen auf, im Zuge derer ausstehende Warrants zu Aktien gewandelt werden und weiteres Geld in die Unternehmen fließt – oder zumindest Zeichner der Kapitalerhöhung ihre Aktien mit stolzem Gewinn abstoßen können. So ging es beispielsweise auch nach dem letzten Offering Sonomas im Jahr 2023 innerhalb von einigen Monaten von 2,40 US$ auf 9,40 US fast +300% in die Höhe.

Fazit: Maximale Entspannung

Ich halte derzeit mit maximaler Entspannung eine spekulative Positon in Sonoma und plane nach derzeitigem Stand die weitere Aufstockung meines Bestandes bei erneutem Bruch der Marke von 1 US$. Über diesem Niveau behalte ich mir aktives Trading vor, zu dem auch Veräußerungen zählen.

Ich erwarte durch Verkäufe von Arbitrage-Investoren ein weiteres Pendeln der Aktie im Bereich von 1 US$ bis 1,20 US$, bevor schließlich ein Range-Ausbruch erfolgt. Dabei halte ich je nach Newslage und folgender Trading-Dynamik sowohl eine gemächliche Rallye als auch ein bombastisches „Boomschakala“ für realistisch. Zeitlich steht aktuell der Jahresabschluss im Juni im Fokus.

Interessenkonflikt: Der Autor hält Aktien des besprochenen Unternehmens Sonoma Pharmaceuticals in signifikantem Umfang. Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.