Paion: Frontrunning-Alarm? Darum ist Palatin die bessere Wahl!

Die Aktie von Paion (WKN: A0B65S) schnellt mal wieder in die Höhe und Anleger rätseln über die Gründe. Hat das unter Börsianern beliebte Biotech-Unternehmen aus dem Prime Standard demnächst Positives zu berichten?

Der heute unter recht hohem Volumen knapp zweistellig gestiegene Kurs lässt ein neues Jahreshoch in Reichweite rücken. Die massiven Käufe könnten auf Insiderwissen hindeuten, jedoch sehen wir den Ausbruch vor allem auch technisch begründet. Fundamental besitzt Paion im Falle entsprechender Phase-3-Daten durchaus noch Luft nach oben, allerdings werden positive Ergebnisse bereits erwartet, so dass diese zu einem Großteil eingepreist sein dürften.

Noch im laufenden Jahr werden die Gesamtergebnisse der US-Phase-3-Studie für Paions ultrakurz wirksames Anästhetikum Remimazolam in der Indikation Kurzsedierung erwartet. Eine Zulassung des Medikaments vor 2020 erscheint jedoch nicht realistisch und somit benötigen Anleger weiterhin eine Menge Bereitschaft zur Geduld.

Wie wäre es mit der günstigsten Biotech-Aktie überhaupt - und einem Vervielfacher auf kurze Zeit?

Während eine Paion mit über 150 Millionen Euro Marktkapitalisierung längst kein Schnäppchen mehr ist, bleibt Palatin Technologies (WKN: A1C538) mit Blick auf das Chance-Risiko-Profil die weltweit günstigste Biotech-Aktie am Markt.

Nach unserer Erstvorstellung der Aktie im April konnte der NYSE-Wert zwischenzeitlich schon über 50% zulegen, kehrt aktuell aber wieder auf traumhafte Sammelniveaus zwischen 30 und 40 US-Cent zurück.

Palatin hat das zweite Medikament gegen sexuelle Unlust der Frau (HSDD) entwickelt. Mit Addyi war 2015 der erste Wirkstoff für dieses Einsatzgebiet zugelassen worden. Der Hersteller Sprout Pharmaceuticals wurde für eine Milliarde USD plus Meilensteine vom Valeant-Konzern geschluckt.

Palatins Bremelanotide ist Addyi massiv überlegen, indem es nicht täglich, sondern je nach Bedarf - auch kurz vor sexueller Aktivität - eingenommen werden kann. Außerdem verträgt es sich mit Alkohol, während Addyi bereits hier an gefährlichen Wechselwirkungen scheitert und deshalb lange nicht offensiv vermarktet werden durfte. Ärtze und Apotheker tun sich aufgrund des von der US-Gesundheitsbehörde FDA verlangten, deutlich sichtbaren Warnhinweises weiterhin schwer, Patienten Addyi zu empfehlen.

Neben seinem nahezu marktreifen Sex-Blockbuster besitzt Palatin in seiner Pipeline auch noch weitere Katalysatoren

Bremelanotide hat die Phase 3 erfolgreich abgeschlossen und durchläuft aktuell noch eine routinemäßige Verlängerungsstudie, deren Abschluss nun ebenfalls zeitnah erfolgen soll. Mit AMAG Pharmaceuticals hat sich Palatin einen Lizenznehmer für den US-Markt gesichert. Der Zulassungsantrag soll im ersten Quartal kommenden Jahres erfolgen.

Palatin besaß zum Ende des letzten Quartals einen Nettocashwert von circa 35 Millionen USD, erwartet bis zur Zulassung des Medikaments weitere 80 Millionen USD an Meilensteinzahlungen sowie hohe einstellige bis niedrige zweistellige Royalties. Darüber hinaus gibt es bis zu 300 Millionen USD für verkaufsbasierte Meilensteine und eine Kostenerstattung für die noch abschließenden Entwicklungsarbeiten bis zum Zulassungsatrag in einigen Monaten.

Weitere Deals in Verhandlung - Palatin utopisch günstig

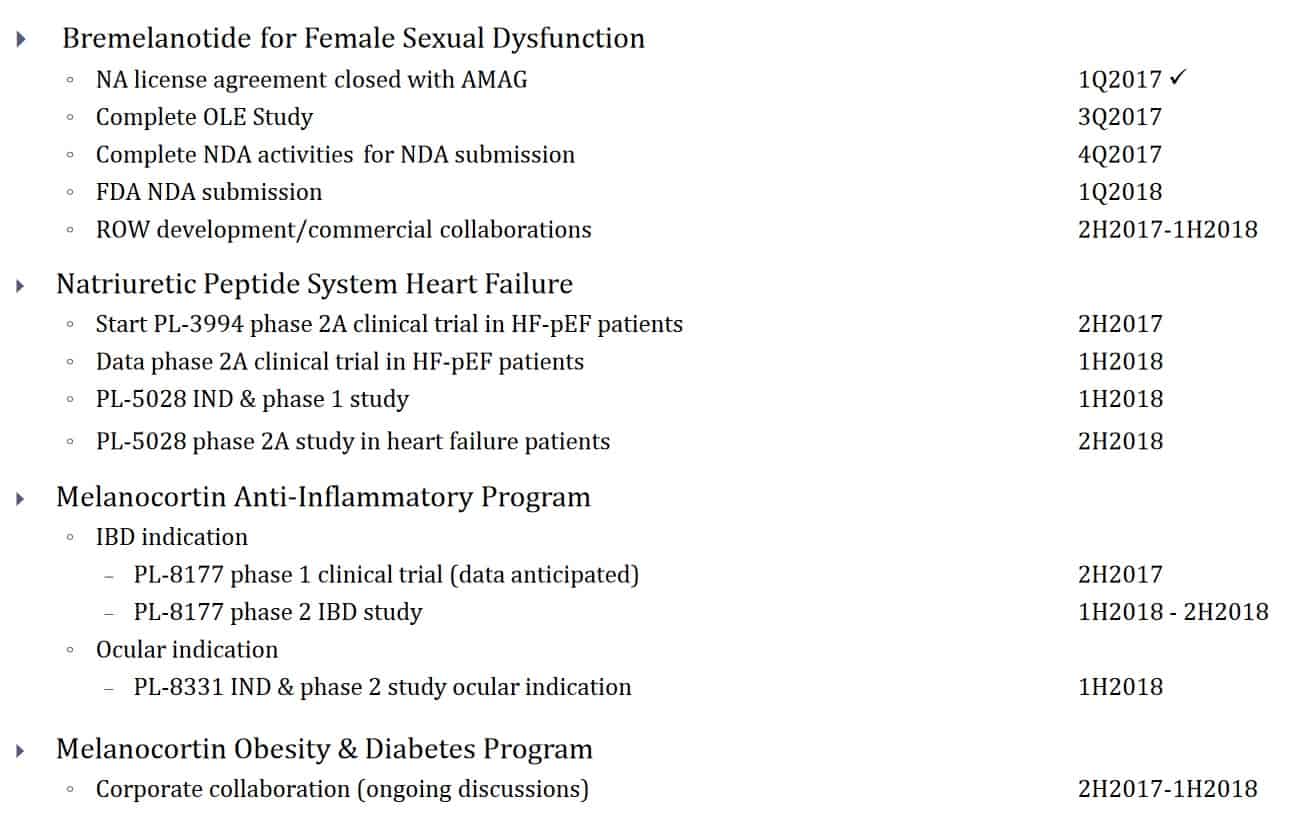

Das Unternehmen hat mittlerweile internationales Interesse an seinem Blockbuster-Medikament mit Multi-Milliarden-Dollar-Potenzial und sogar laufende Verhandlungen bestätigt und erwartet ab dem 2. Halbjahr dieses Jahres weitere Verpartnerungen (siehe Präsentation).

Das noch niedrige Kursniveau kann mit einer speziellen Warrant-Situation erklärt werden. So gab es zuletzt noch über 40 Millionen ausstehende Optionscheine aus früheren Finanzierungen, die zu einem Cent in Aktien getauscht werden können. Obwohl hier seinerzeit deutlich mehr als die aktuellen Preise für diese Prefunded Warrants bezahlt wurde, gibt es offensichtlich die ein oder andere Adresse, die ihre Position aus uns unbekannten Gründen liquidiert und Value-Investoren einzigartige Einstiegskurse ermöglicht.

Das aktuelle 6-Dollar-Kursziel der Analysten von Canaccord ist tatsächlich nicht utopisch, selbst wenn es weit über 1.000% vom derzeitigen Niveau entfernt ist. Es würde schließlich nicht allzu weit über jener Bewertung liegen, die im Zuge der Übernahme für Sprout Pharmaceuticals und Addyi angesetzt wurde.

Unter Annahme der vollständigen Wandlung aller Prefunded Warrants, mit der das Management über die nächsten Monate rechnet, käme Palatin auf 195,6 Millionen ausstehende Aktien, was auf Basis des jetzigen Kurses von circa 35 US-Cent unglaublich lächerliche 68 Millionen USD Marktkapitalisierung bedeuten würde.

Damit wäre Palatin noch längst nicht halb so teuer wie eine Paion, obwohl man mehr Cash in der Kasse und das weit aussichtsreichere Medikament besitzt, welches zudem schon die Phase 3 erfolgreich gemeistert hat. Die letzte Finanzierungsrunde bei Palatin vor dem AMAG-Deal hatte zudem auf einem Niveau von 65 US-Cent stattgefunden - fast 100% über dem aktuellen Kurs.

Besuchen Sie unbedingt regelmäßig unseren Live Chat, um über die neuesten Entwicklungen informiert zu bleiben!

Interessenkonflikt: Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Palatin Technologies und hat die Absicht, diese – auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.