Kerninflation klettert: Fed in der Zwickmühle

Inflationsdaten der USA wackeln wieder

Das Hauptaugenmerk der US-Notenbank Fed, eine Zinswende herbeizuführen, lag auf den fast schon linear gesunkenen Verbraucherpreisen. Die Inflation schien damit im Griff zu sein und die Zielmarke von 2 Prozent nur eine Kenngröße, die beim Fortschreiben der Rückläufe in den Wirtschaftsdaten sicher erreicht wird. Doch am Donnerstag sahen wir mit den neuen Verbraucherpreisen aus Amerika eine kleine Ernüchterung dieser Erwartungshaltung.

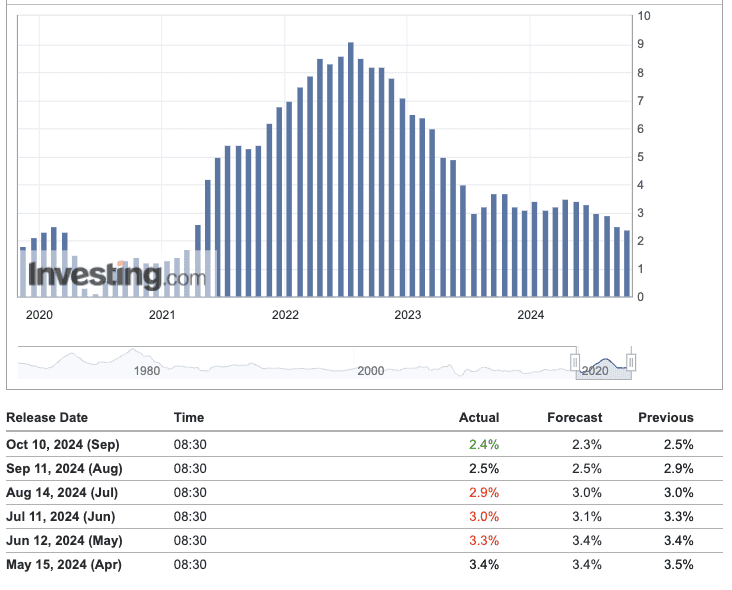

Die Inflationsrate sank im September im Vergleich zum Vorjahresmonat auf 2,4 Prozent und war damit zwar niedriger als im August (da waren die Preise im Vergleich zum Vorjahresmonat noch um 2,5 Prozent gestiegen), aber über den Erwartungen der Analysten. Sie hatten mit einem kräftigeren Rückgang auf 2,3 Prozent gerechnet. So gestalten sich die CPI-Daten im Zeitverlauf der letzten beiden Jahre:

CPI-Daten im Zeitverlauf | Quelle: Investing.com

VPI-Daten aus den USA | Quelle: Investing.com

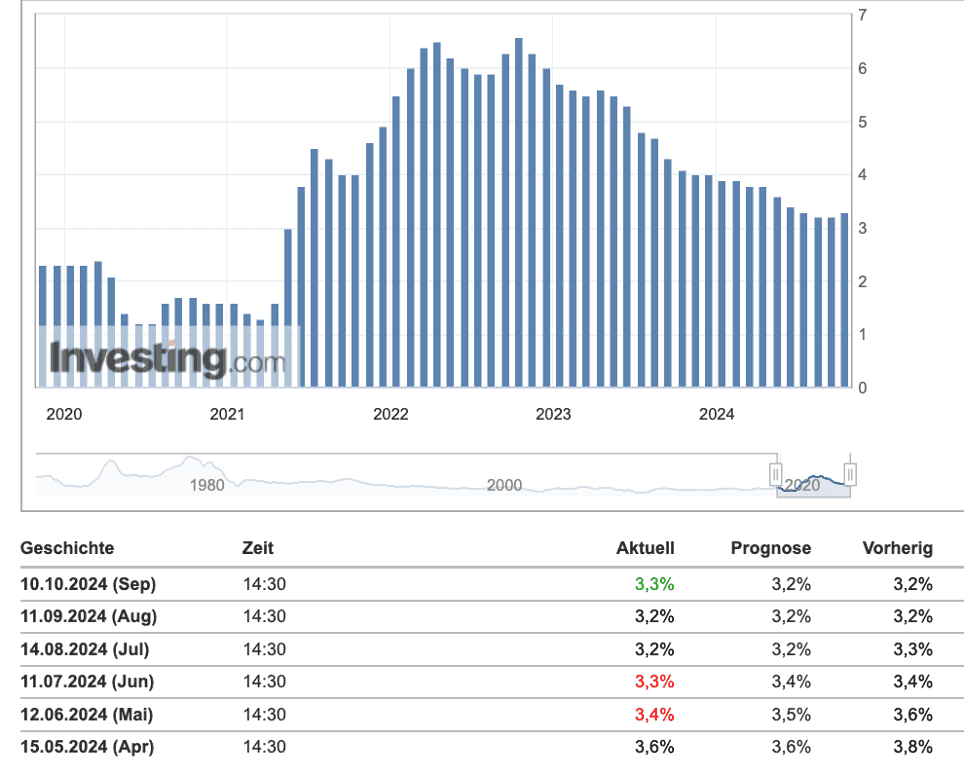

Negativ war dabei vor allem die Kerninflation zu bewerten, die keine Entspannung zeigte. Diese reflektiert explizit die Preise ohne die schwankungsanfälligen Güter Lebensmittel und Energie und stieg im Vergleich zum Vormonat sogar um 0,3 Prozent an.

Als Inflationskernrate wird sie von der US-Notenbank Federal Reserve (Fed) bei der Festsetzung der Leitzinsen besonders beachtet und lag im September bei 3,3 Prozent und im August bei 3,2 Prozent. Auch dazu haben wir einen Chart parat:

Kerninfaltionsdaten USA | Quelle: Investing.com

Wie sind die Daten zu interpretieren?

Die lange Zinshochphase der Fed war kein Selbstläufer, was den Rückgang der Inflation angeht. Sie sank über viele Monate, könnte aber nun wieder anziehen, wenn zu schnell Liquidität in die Märkte fließt.

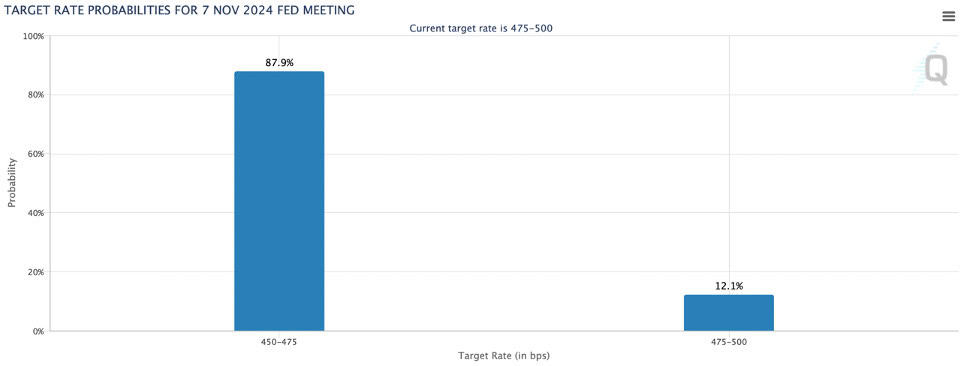

Einige Experten stellen nach diesen Daten somit eine weitere Zinssenkung im November infrage, da hierbei die Inflation erneut angetrieben werden könnte. Der aktuelle Blick auf das Fed Watch Tool zeigt diesbezüglich eine Wahrscheinlichkeit von 12,1 Prozent an:

Fed Watch Tool

Zum Vergleich: Nach der Zinssenkung im September ging der Markt von einer ebenso großen Zinssenkung im November aus. Dies weicht sich mit den aktuellen Daten weiter auf, zu denen auch die Erzeugerpreise vom Freitag zählten.

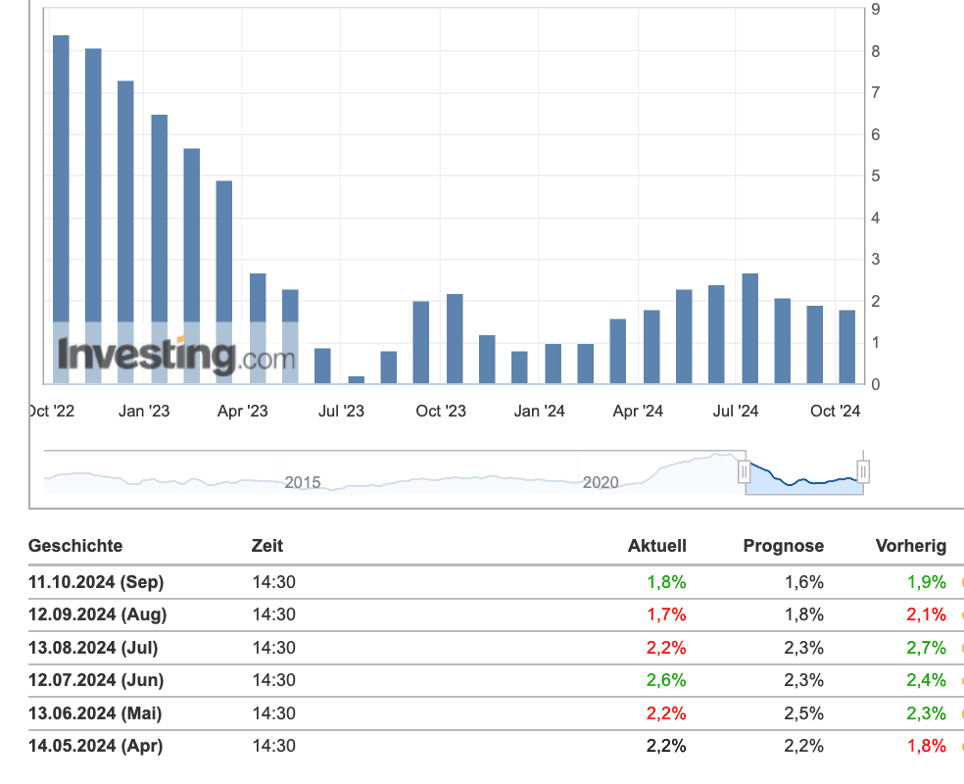

Auch dort gab es einen leichten Anstieg und damit Daten, die von der Erwartungshaltung negativ abwichen. Im Vergleich zum September 2023 stiegen diese um 1,8 Prozent, während. Experten hatten lediglich 1,6 Prozent Anstieg erwartet. Allerdings wurde der August-Wert auf 1,9 von zunächst gemeldeten 1,7 Prozent nach oben revidiert.

Diese weiteren Inflationsdaten gelten als früher Hinweisgeber für die Entwicklung der Verbraucherpreise im nächsten Monat. Den Verlaufschart der letzten beiden Jahre stelle ich Dir hier ebenfalls vor:

Erzeugerpreisindex (EPI) im Zeitverlauf | Quelle: Investing.com

Wie schon am Tag der Verbraucherpreise stabilisierte sich der Markt nach einem ersten negativen Schock jedoch wieder und steckte diese „Belastung“ somit direkt weg. Neue Rekorde standen an, die sich insbesondere im Dow Jones zeigten und den Blick weg von der Inflation und hin zu den Quartalszahlen (JPMorgen Chase und Wells Fargo am Freitag) lenkten.

Da der Montag ein US-Feiertag war und der Dienstag etwas leichter notierte, könnte das Thema Inflation nun wieder dominant in den Vordergrund treten und mit Blick auf die Zinsenscheidung am 7. November noch so einige Diskussionen hervorrufen.

Zuvor steht die EZB-Sitzung jedoch am Donnerstag an.

Wir bleiben an diesem Thema selbstverständlich dran und berichten in unseren Formaten gern dazu bzw. handeln die Reaktionen direkt im Premium Trading Club.