Evotec oder Formycon: Wer wird zum Überflieger?

Bleiben Titel bieten für den Rest des Jahres deutliche Chancen, jedoch auch Rückschlagspotenzial. Tendenziell gefällt uns Evotec auf lange Sicht aufgrund seines wesentlich breiteren Fundaments besser. Zu einem Kauf von einer der Aktien können wir zum gegenwärtigen Zeitpunkt jedoch nicht raten, zumal wir eine deutlich spannendere Alternative haben.

Mehrere +100% kurzfristige Kurs-Chance bei diesem Biotech

Unser Top-Favorit 2025 setzt ebenfalls zur Rallye an: +90% Kursgewinn innerhalb der letzten zwei Monate können erst der Anfang sein. Die Biotechschmiede Assembly Biosciences (WKN: A402CB) steht vor entscheidenden sechs Monaten. Sämtliche Weichen sind gestellt; unsere Prognose fällt eindeutig aus.

Vier entscheidende Katalysatoren bis Herbst

Ein auffällig starker und äußerst selbstbewusster Auftritt auf der gestrigen Jefferies Healthcare Conference in New York lässt kaum Zweifel zu: Das Management von Assembly Bio ist sich seiner Schätze bewusst. CEO Jason Okazaki („Wir haben das beste Team von Virologie-Experten, das ich je gesehen habe“) kündigt an:

Es ist ein großes Jahr für uns. Ich würde sagen, in den nächsten sechs Monaten haben wir vier wichtige Katalysatoren.

So sollen über die nächsten Monate gleich vier Proof-of-Concept-Datenpakete präsentiert werden, die das Unternehmen als „Key Inflection Points“ bezeichnet und Partner Gilead nicht nur zu Einlizenzierungen via Opt-ins, sondern gleich zu einer Gesamtübernahme veranlassen könnten.

„Investoren wollen risikoarme Assets sehen, das ist kein Geheimnis“, hieß es von Okazaki – seinerzeit selbst bei Gilead für M&A verantwortlich – bereits auf einer früheren Konferenz. Mit den kommenden Daten soll der große Bruder, der schon jetzt rund 30% am Unternehmen hält, nun vermutlich aus der Reserve gelockt und zu einem adäquaten Angebot gepusht werden.

Um seine Weltmarktführerschaft im Virologie-Bereich zu behaupten, muss der Pharmakonzern dringend seine gähnend leere Early-Stage-Pipeline füllen. Gilead-CEO Dan O'Day äußerte sich in Bezug auf Business-Development-Aktivitäten gegenüber Investoren vergangene Woche wie folgt:

Wir denken (...) dass man immer den frühen Teil der Pipeline füttern muss (...) Wir setzen eine Rechnung auf (...) grob plus oder minus eine Milliarde Dollar, um an Dingen in der späten Forschung oder frühen Entwicklung pro Jahr zu arbeiten.

Erstes Ass noch diesen Monat

Mit ABI-4334 gegen chronische Hepatitis B steht der erste entscheidende Readout noch diesen Monat an. Der Capsid Assembly Modulator könnte sich als Schlüsselkomponente in einer Wirkstoffkombination zur Heilung der Krankheit erweisen, die weltweit mehr als 250 Millionen Menschen betrifft.

Chief Medical Officer Anuj Gaggar erwartet, dass die nun auszuwertende 400mg-Kohorte „eine sehr hochwirksame Dosierung“ darstellt. Gilead könnte ABI-4334 im Anschluss für Kombinationsstudien mit eigenen Präparaten einsetzen.

Erste orale HDV-Therapie

Im kommenden 3. Quartal sollen erste klinische Studienergebnisse zu ABI-6250 gegen das noch gefährlichere Hepatitis-D-Virus folgen, deren Aussagekraft durch eine Biomarker-Integration bereits hoch sein soll. So hoch, dass Assembly Bio damit rechnet, eine sonst übliche Phase 1b möglicherweise überspringen zu können.

CMO Gaggar geht davon aus, dass ABI-6250 das Potenzial besitzt, eine mindestens gleich hohe Effektivität wie das Medikament Bulevirtide aufzuweisen, dabei aber deutlich von der Form der Verabreichung profitiert: Während Bulevirtide täglich gespritzt werden muss und aufgrund in diesem Zusammenhang bestehender Herstellungs- und Verabreichungsfragen noch keine US-Zulassung erhalten hat, ist ABI-6250 komfortabel als Tablette einzunehmen.

Bulevirtide ist das bislang einzige, jedoch nur in Europa zugelassene HDV-Medikament und wurde Ende 2020 von Assembly-Partner Gilead durch den Kauf der deutschen MYR GmbH für 1,15 Milliarden € zuzüglich 300 Millionen € an potenzieller Meilensteinzahlung erworben.

Spannend: Bulevirtide und ABI-6250 sollen starke Synergieeffekte erzielen, was Heilungsraten erhöhen könnte.

Transformierende Herpes-Pipeline

Den stärksten Katalysator erwartet sich Assembly derweil im Herbst: Mit ABI-5366 und ABI-1179 stehen substanzielle Resultate zweier Wirkstoffkandidaten gegen das Herpes-Simplex-Virus auf der Agenda, die das Potenzial haben, eine stark vernachlässigte Therapielandschaft komplett zu transformieren.

So sind beide Kandidaten nicht nur um ein Vielfaches potenter als der bisherige Therapiestandard und haben in einer bereits abgeschlossenen Phase 1a ein hervorragendes Sicherheitsprofil gezeigt. Im Gegensatz zum aktuell eingesetzten Acyclovir, das mehrmals am Tag eingenommen werden muss und eine schwache Wirksamkeit aufweist, könnte ABI-5366 dank seiner extrem langen Halbwertszeit schon mit einer Einnahme von einmal pro Monat zu exzellenten Resultaten führen und Ausbrüche weitgehend verhindern.

In der initial verfolgten Genitalherpes-Indikation erwartet Assembly bereits ein Umsatzpotenzial von mindestens einer Milliarde US$, sieht aber viel Luft nach oben. Laut Gaggar fragen Experten immer wieder nach einer Ausweitung der Studien. Und auch unsere Recherche hat folgende vielsagende Aussage eines Patienten hervorgebracht:

Letzte Woche erhielt ich einen Anruf wegen der Teilnahme an der ABI-5366-Studie. Leider war es mir nicht möglich, daran teilzunehmen. Aber die Person sagte, sie würden meine Daten aufbewahren, da sie gute Ergebnisse erzielen und wahrscheinlich nächstes Jahr eine größere Studie durchführen werden.

Allein ein Erfolg von ABI-5366 würde aus unserer Sicht ein Vielfaches der aktuellen Marktkapitalisierung Assemblys rechtfertigen.

„Wahnsinnig glatt“

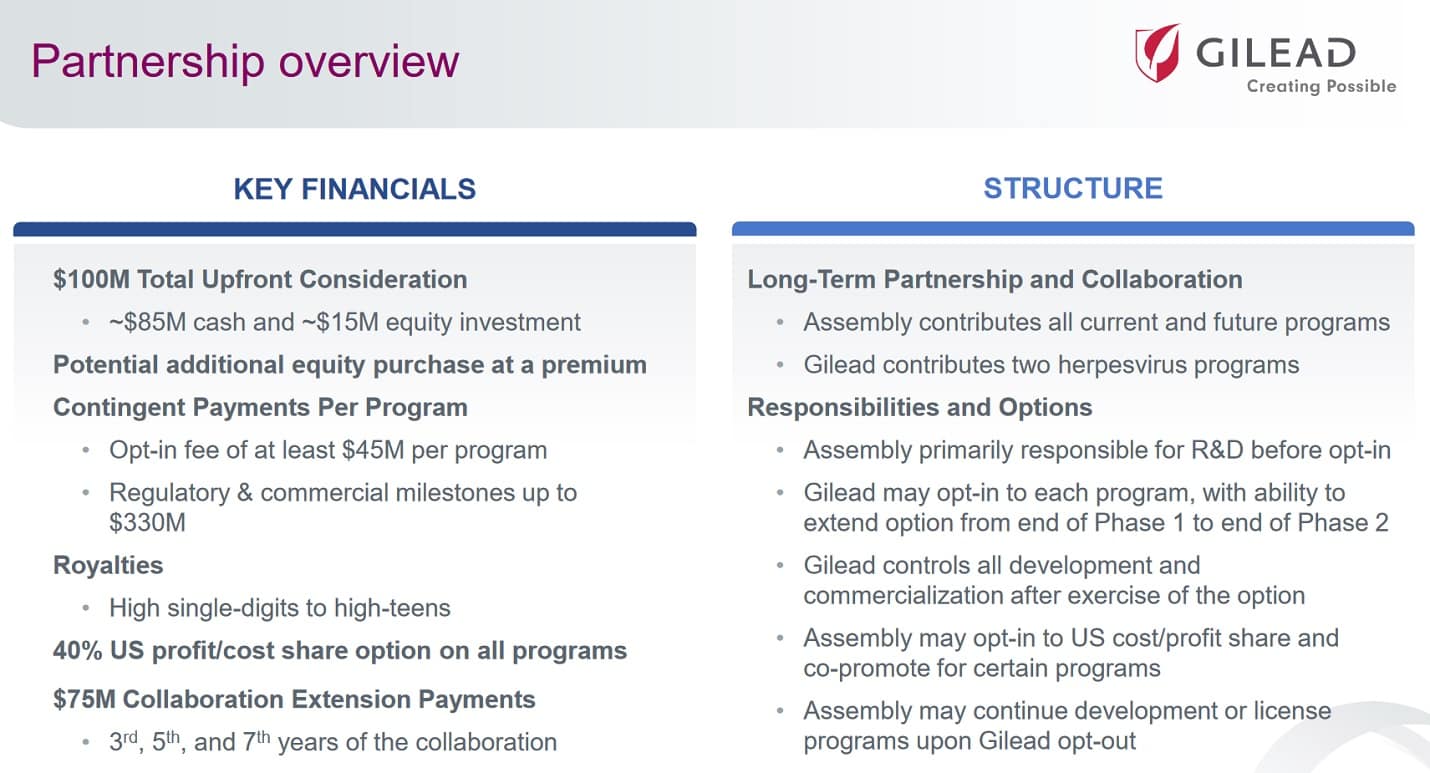

Klar ist: Schlagen die Assets ein, winkt für den Aktienkurs ein gigantischer Hebel. Mit jedem Opt-in von Seiten Gileads erhält Assembly Bio eine Sofortzahlung zwischen 45 und 125 Millionen US$, bis zu 330 Millionen US$ an Meilensteinzahlungen sowie potenzielle Umsatzbeteiligungen. Zudem muss Gilead in den Jahren 2026, 2028 und 2030 jeweils 75 Millionen US$ für eine Verlängerung der Kooperation zahlen.

Nicht zuletzt besitzt Assembly seinerseits das Recht, sich mit 40% an Kosten und Gewinnen fortgeschrittener Programme zu beteiligen.

Dass Gilead grundsätzlich weiter an einer Zusammenarbeit mit Assembly interessiert ist, steht für uns außer Frage; schließlich dürfte der Konzern ein riesiges Interesse an Assemblys bahnbrechender Discovery Engine zur Entdeckung neuer Produktkandidaten haben. Auch CEO Okazaki ließ gestern keinen Zweifel aufkommen und beschrieb die Kooperation mit Gilead als „wahnsinnig glatt“.

Mit ABI-7423 steht bereits ein weiterer Wirkstoff gegen Transplantat-assoziierte Herpesvirusinfektionen vor dem Eintritt in klinische Studien. Der Kandidat soll gegen fünf verschiedene Herpesviren auf einen Schlag vorgehen und damit das Behandlungsparadigma massiv vereinfachen.

Vollste Überzeugung

Während die Qualität der Wissenschaft Assemblys aus unserer Sicht unbestritten ist, bleibt wie immer die Frage nach den Interessenlagen der beteiligten Akteure. Ein entscheidender Faktor ist hier die Incentivierung des Managements, die durch eine weitere Ausgabe großer Aktienoptionspakete vor einigen Wochen gestärkt wurde. Ähnliches hatten wir zuletzt im Vorfeld der Übernahme von Regulus Therapeutics gesehen. Unser Dauerbrenner lieferte +800% Kurszuwachs in drei Monaten.

Eine Übernahme Assemblys bleibt für uns das wahrscheinlichste und sinnvollste Szenario für alle Beteiligten. Tatsächlich könnten wir uns vorstellen, dass Assembly eine Bewertung bis zu einer Milliarde US$ für sich beansprucht, was zum Beispiel über Contingent Value Rights zusätzlich zu einem Kaufpreis abgebildet werden könnte. Die gegenwärtige Bewertung beträgt bei einem Kurs von knapp 16 US$ gerade mal rund 122 Millionen US$.

Wichtig zu erwähnen: Selbst bei Assembly sind Rückschläge möglich und positive Ergebnisse aller Studien längst nicht in Stein gemeißelt. Mit Blick auf das „Big Picture“ und unter Wahrnehmung der grundsätzlich hervorragenden operativen Tendenzen mit hochlukrativer Buyout-Chance fällt es jedoch schwer, die Begeisterung für dieses Investment im Zaum zu halten.

Interessenkonflikt: Der Autor und Mitarbeiter des Herausgebers halten Aktien des besprochenen Unternehmens Assembly Biosciences in signifikantem Umfang (circa 10% des ausstehenden Kapitals). Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.