Anika Therapeutics: Unterschätzter Orthopädie-Spezialist

Trotz schwacher Kursentwicklung in den vergangenen Jahren bietet Anika Therapeutics mittlerweile ein attraktives Chance-Risiko-Verhältnis für langfristige Anleger. Mit einem innovativen Produktportfolio, das auf hyaluronsäurebasierten Lösungen aufbaut, erschließt das Unternehmen milliardenschwere Märkte in der orthopädischen Schmerztherapie und Geweberegeneration.

Fokus auf regenerative Medizin

Anika Therapeutics, mit Sitz in Bedford, Massachusetts, wurde 1992 gegründet und ist auf die Entwicklung regenerativer und orthopädischer Therapien spezialisiert. Im Zentrum steht dabei eine eigens entwickelte Plattform auf Basis von Hyaluronsäure (HA). Diese Technologie ermöglicht sowohl flüssige Injektionen als auch implantierbare Gerüste, die bei muskuloskelettalen Beschwerden zur Anwendung kommen. Das Produktportfolio gliedert sich in drei Hauptbereiche: regenerative Therapien, Schmerzbehandlung bei Arthrose sowie nicht-orthopädische Anwendungen.

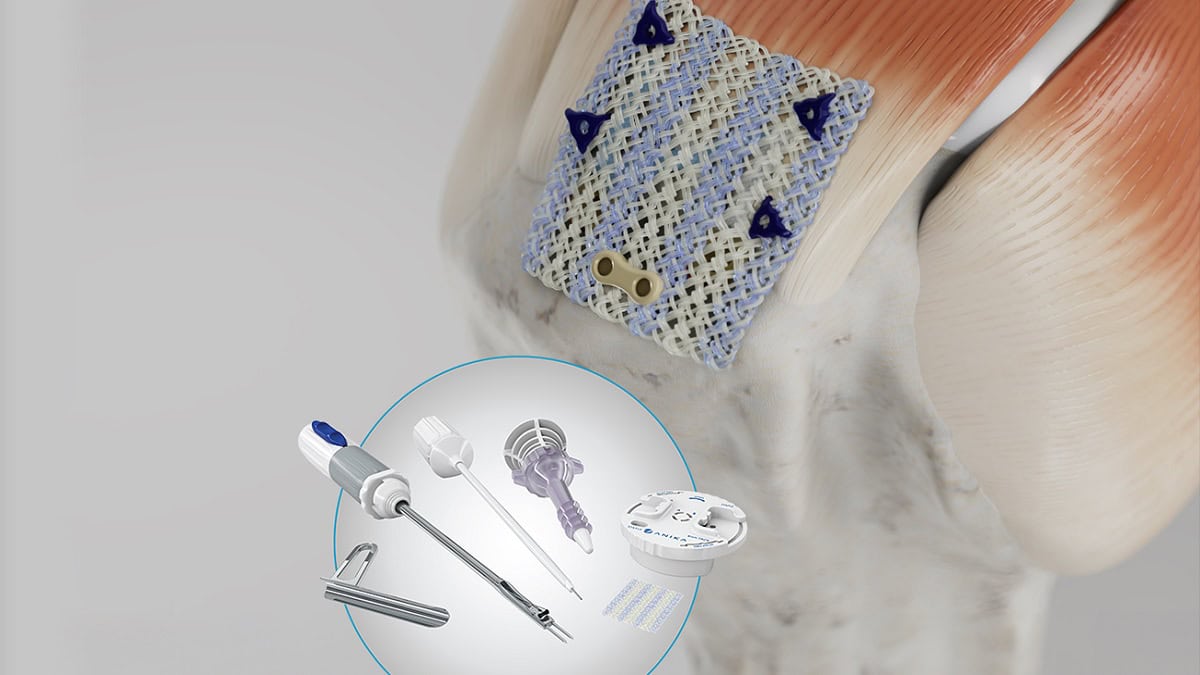

Produkte zur Gewebeheilung und -regeneration

Im Bereich der regenerativen Lösungen bietet Anika Produkte für chirurgische Eingriffe an, die die Heilung von Gewebe fördern. Dazu zählt unter anderem das Integrity-Implantatsystem, ein auf HA basierendes, gestricktes Gerüst zur Behandlung von Sehnen- und Rotatorenmanschettenverletzungen. Ähnliche Produkte sind Hyalofast – ein HA-Implantat zur Knorpelreparatur, das sich aktuell im FDA-Zulassungsverfahren befindet – sowie Tactoset, ein injizierbares Knochensubstitut mit Calciumphosphat zur Behandlung von Frakturen bei älteren Patienten. Ergänzt wird das Portfolio durch NanoFx, ein Instrument zur Markraumstimulation, das Knorpelschäden bei vorherigen Behandlungen adressiert.

Schmerzmanagement bei Arthrose

Für Patienten mit Arthrose bietet Anika mehrere viskosupplementäre Injektionslösungen an, die vor allem zur Linderung von Knieschmerzen beitragen. Cingal, eine Kombination aus Hyaluronsäure und Kortikosteroid, ist bereits in Kanada und Europa zugelassen und sorgt für schnelle Schmerzreduktion. Monovisc, eine Einzeldosis-Injektion, sowie Orthovisc, eine Therapie bestehend aus drei bis vier Injektionen, sind beide in den USA zugelassen. Orthovisc mini wird derzeit in internationalen Märkten vertrieben, während Orthovisc-T sich in der regulatorischen Prüfung für Weichteilanwendungen befindet.

Nicht-orthopädische Anwendungsgebiete

Auch abseits der Orthopädie setzt Anika auf seine bewährte HA-Technologie. Im Bereich der Veterinärmedizin werden beispielsweise Produkte für Pferde und Hunde angeboten. Darüber hinaus kommen HA-basierte Lösungen in der Augenheilkunde zum Einsatz, etwa bei Kataraktoperationen und Hornhauttransplantationen. Auch bei chirurgischen Eingriffen im gynäkologischen oder abdominalen Bereich kann HA die Bildung von postoperativen Verwachsungen verhindern und die Heilung unterstützen.

Kürzliche Produktentwicklungen und Marktfortschritte

Im zweiten Quartal 2025 konnte Anika mehrere positive Entwicklungen vermelden. Insbesondere das Integrity-Implantatsystem hat sich seit seiner Markteinführung im November 2023 überdurchschnittlich gut entwickelt. Mit dem vollständigen Marktzugang in den USA seit Juli 2024 übertraf das Produkt die Wachstumsraten vergleichbarer Systeme und zeigte starke Marktanteilsgewinne im Bereich Rotatorenmanschetten- und Sehnenreparatur. Die Umsätze mit Integrity sollen sich bis Ende 2025 mehr als verdoppeln.

Zudem verzeichneten die regenerativen Lösungen ein beeindruckendes Umsatzwachstum von 41 % im Jahresvergleich und etablieren sich zunehmend als Wachstumstreiber. Im Gegensatz dazu blieb das Segment Schmerzmanagement in den USA stabil, während die internationalen Umsätze mit Cingal, Monovisc und Orthovisc um 10 % im Jahresvergleich zurückgingen – hauptsächlich bedingt durch Verzögerungen in der Produktion und dem Bestellwesen.

Insgesamt konnte Anika im ersten Halbjahr 2025 gut 54 Millionen US-Dollar umsetzen.

Pipeline-Potenzial: Hyalofast und Cingal im Fokus

Das Unternehmen arbeitet aktiv an der Expansion seines Portfolios. Integrity erhielt kürzlich die 510(k)-Freigabe für den Einsatz im Fuß- und Sprunggelenkbereich und befindet sich aktuell in einer klinischen Folgestudie zur Rotatorenmanschettenaugmentation. Parallel dazu läuft eine Phase-3-Zulassungsstudie für Hyalofast, das in Europa seit über 15 Jahren erfolgreich eingesetzt wird. Auch wenn die Co-Primärendpunkte der FASTTRACK-Studie verfehlt wurden, zeigten sich signifikante Verbesserungen in Sportaktivitäten und Lebensqualität – beides relevante sekundäre Endpunkte. Die FDA-Zulassung in den USA wird für die zweite Jahreshälfte 2025 angestrebt, mit einer potenziellen Markteinführung bis 2027.

Ebenfalls vielversprechend ist Cingal, das kurz vor der Einreichung eines neuen Zulassungsantrags (NDA) bei der FDA steht. Anders als andere Produkte wurde Cingal von der FDA als Arzneimittel eingestuft, was neue Marktchancen im Bereich injizierbarer Schmerztherapien eröffnet. Sollte die Zulassung erfolgen, könnte Anika damit ab 2027 ein weiteres Milliardensegment im US-Markt erschließen.

Bewertung und finanzielle Lage

Mit einer Marktkapitalisierung von knapp 120 Millionen US-Dollar gehört Anika zu den Micro-Cap-Unternehmen. Die Bilanz per Ende Q2 zeigt liquide Mittel in Höhe von 53,2 Millionen US-Dollar und keinerlei langfristige Finanzverbindlichkeiten. Der Buchwert beläuft sich auf 147,7 Millionen US-Dollar, was einem Kurs-Buchwert-Verhältnis von nur 0,8 entspricht – deutlich unter dem Branchendurchschnitt von 2,6. Auch das erwartete Kurs-Umsatz-Verhältnis für 2026 liegt mit 1,0 erheblich unter dem Branchenschnitt von 3,5.

Zudem weist das Unternehmen einen vergleichsweise geringen Cash-Burn auf: Im zweiten Quartal 2025 wurden lediglich 1,7 Millionen US-Dollar verbraucht, was auf ein nachhaltiges Cash-Management hinweist und einen finanziellen Spielraum von fast acht Jahren ermöglicht.

Risiken bleiben bestehen

Trotz vielversprechender Entwicklungen bleibt Anika ein risikobehaftetes Investment. Das Unternehmen ist nach wie vor nicht profitabel und weist bislang keine nachhaltigen positiven Cashflows auf. Sollte es nicht gelingen, die Umsätze deutlich zu steigern und Skaleneffekte zu realisieren, könnte die strukturelle Unprofitabilität zum langfristigen Problem werden.

Zudem hängt die zukünftige Wachstumsfantasie stark vom Erfolg von Hyalofast und Cingal ab. Sollten diese Produkte den Markterwartungen nicht gerecht werden, steht das Unternehmen mit einem limitierten Portfolio und schwachen Margen da. Besonders im Bereich OA-Injektionen ist der Wettbewerb intensiv, was potenziellen Preisdruck zur dauerhaften Belastung machen könnte.

Fazit: Eine spekulative, aber chancenreiche Kaufgelegenheit

Anika Therapeutics verfügt über ein bewährtes Produktportfolio in der Arthrosebehandlung und überzeugende Perspektiven im Bereich regenerativer Orthopädie. Der Markt bewertet das Unternehmen derzeit mit extrem niedrigen Multiplikatoren – zu Unrecht, wie ich finde. Mit Hyalofast und Cingal könnten zwei starke Wachstumstreiber hinzukommen, die das Potenzial haben, den Unternehmenswert signifikant zu steigern.

Trotz bestehender Risiken erscheint das aktuelle Bewertungsniveau attraktiv genug für ein antizyklisches Investment. Wer bereit ist, diese spekulative Position mit Bedacht zu gewichten, könnte hier auf lange Sicht belohnt werden.