Achieve Life Sciences: Die nächste explosive Tradingchance

Nach +500%-Kursgewinn mit unserem letzten Tradingtipp Akers Biosciences zu Beginn des Jahres steht aus unserer Sicht nun auch die Aktie von Achieve Life Sciences (WKN: A2JMW8) in den Startlöchern, um gewaltige Kurssprünge zu vollziehen. Wir sind randvoll eingedeckt und spekulieren vorerst auf kurzfristige Tradinggewinne.

Während die SD-Community den Start unseres hochexklusiven No Brainer Clubs kaum noch erwarten kann, dürfte Achieve Life Sciences einmal mehr unter Beweis stellen, wie wichtig an der Börse das Handeln auf Basis von Informationsvorsprüngen ist. Bei Achieve Life Sciences sprechen gleich eine ganze Reihe von Indikatoren für einen lohnenswerten Einstieg zu aktuellen Kursen um 3,50 USD.

Handelsvolumen explodiert - ein Vorbote

Mit aktuell rund 4 Millionen USD an gehandeltem Aktienvolumen wird das Achieve-Papier heute so intensiv getradet wie seit Ewigkeiten nicht mehr. Verrückt, denn das ist bereits fast die Hälfte der gesamten derzeitigen Marktkapitalisierung von knapp 10 Millionen USD.

Unsere These: Hier wird nach der zu Beginn der Woche abgeschlossenen, überzeichneten Kapitalerhöhung ein Mega-Run vorbereitet, wie wir ihn zuletzt nicht nur bei besagter Akers Biosciences (+500%), sondern auch bei unserem "No Brainer" Heat Biologics (+130%) gesehen haben. Auch in diesen Fällen war den Kursanstiegen jeweils eine größere Kapitalmaßnahme sowie ein auffällig erhöhtes Handelsvolumen vorausgegangen, bevor letztendlich alle Leinen gelöst wurden. Die Zeichner der Kapitalerhöhung hatten wie auch bei Achieve die Mehrheit am Unternehmen übernommen.

Fakt ist: Achieve verfügt nach der Kapitalerhöhung (13,8 Millionen USD zum Preis von 4 USD je Aktie!) über eine so hohe Liquidität wie noch nie zuvor und steht mit dem geplanten Start einer entscheidenden Phase-3-Studie in den USA vor dem bis dato wichtigsten Meilenstein der Unternehmensgeschichte. Eine ebenfalls vorgesehene Phase-2b-Studie soll demächst noch für den nötigen Feinschliff am Pivotal Trial sorgen.

Phase 3 sorgt für Value-Boost - Milliardenmarkt voraus

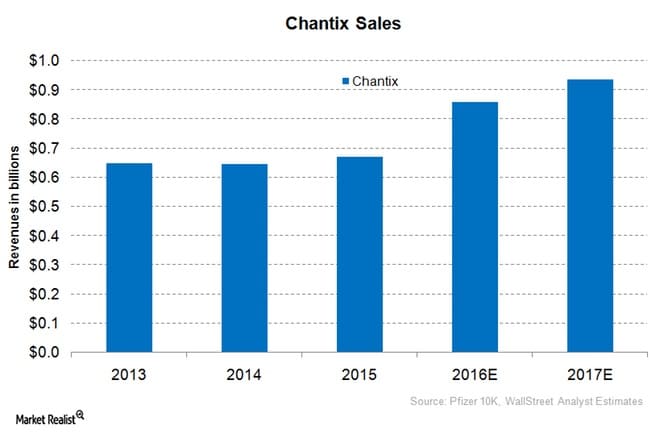

Wenn der Produktkandidat Cytisin als Rauchentwöhnungsmittel in die US-amerikanische Phase 3 eintritt, bedeutet das einen riesigen Value-Hebel. Tatsächlich ist das Asset ein potenzieller Game Changer auf einem Milliardenmarkt, der aktuell noch von Pfizers Chantix (in Europa "Champix") beherrscht wird.

Cytisin soll Chantix demnächst den Rang ablaufen. Das Pfizer-Produkt spielte im vergangenen Jahr laut aktuellen Daten 997 Millionen US-Dollar Umsatz ein.

Mit Richard Stewart, unter anderem Co-Founder und Ex-CEO von Amarin, sitzt bei Achieve ein Kapitalmarkt- und Pharmaprofi am Ruder, der wissen dürfte, dass es für das Unternehmen jetzt auch auf eine positive Kursentwicklung ankommt, um nicht nur die jüngsten Investoren bei der Stange zu halten, sondern vor allem auch neue im Rahmen des kommenden Pivotal Trials zu begeistern.

Klar ist: Sicherheit und Effektivität von Cytisin wurden in nicht-amerikanischen Studien schon eindrucksvoll nachgewiesen - unter anderem in Phase-3-Trials in Europa und Neuseeland mit circa 2.000 Patienten. In Osteuropa ist der Wirkstoff bereits seit langem erfolgreich am Markt.

Für einen aussichtsreichen Chantix-Konkurrenten in Phase 3 dürften sich eine ganze Reihe von Pharmakonzerne interessieren, zumal das Pfizer-Produkt aufgrund eines hohen Preises und unerwünschter Nebenwirkungen viel negative Presse erfährt.

Wird jetzt die große Kurswende eingeleitet? Quelle: ariva.de

Das wird knallen!

Lange Rede, kurzer Sinn: Einer Bewertung von etwa 10 Millionen USD stehen bei Achieve aktuell Cashreserven von vermutlich über 15 Millionen USD sowie ein Late-Stage-Asset mit Blockbuster-Chance gegenüber.

Dass durch die Wandlung ausgegebener Vorzugsaktien noch weitere rund 2 Millionen Stammaktien hinzukommen und die Aktionäre verwässern könnten, macht da kaum Unterschied. Ebenso wenig stören uns die frisch verteilten Warrants. Diese könnten noch einmal bis zu 3,45 Millionen Stammaktien generieren, würden dafür aber auch erneut 13,8 Millionen USD in die Kasse fließen lassen. Ein Grund mehr für das Management, für hohe Kurse zu sorgen und die Warrantholders zur Ausübung zu bewegen.

Bei zuletzt überschaubaren circa 3 Millionen USD Quartals-Cashburn ist das Unternehmen finanziell nun jedenfalls erstmal aus dem Schneider und kann sich voll und ganz der Geschäftsentwicklung inklusive dem potenziell transformierenden Phase-3-Start widmen. Der geringe Freefloat könnte die Aktie ins Orbit befördern. SD-Leser sind wie immer nahe Tiefstkursen mit von der Partie.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien der hier besprochenen Unternehmen und hat die Absicht, diese – auch kurzfristig – zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss.