Mistrade oder Markt: Wenn Banken ihre Verluste einfach rückgängig machen

Der Auslöser: Übernahmegerüchte um Apogee Therapeutics

Ausgangspunkt des Falls waren Medienberichte über eine mögliche milliardenschwere Übernahme unseres Multibagger-Tipps Apogee Therapeutics durch AbbVie. Obwohl zum damaligen Zeitpunkt keine offizielle Übernahmeankündigung vorlag, sorgten die Gerüchte für erhebliche Aufmerksamkeit unter Anlegern. Da die Nasdaq als US-Heimatbörse geschlossen war, fand die Preisbildung zunächst vor allem im außerbörslichen Handel statt.

Aktienkäufe im Direkthandel der Société Générale

Nach Angaben betroffener Anleger wurden Aktien von Apogee Therapeutics im Direkthandel der französischen Geschäftsbank Société Générale über einen längeren Zeitraum hinweg zu Kursen zwischen 80 und 85 € angeboten, die deutlich unter dem kolportierten Übernahmewert von 130 US$, aber über dem US-Referenzkurs vom Vortag (circa 90 US$) lagen. Die Quotierungen standen nicht nur für wenige Sekunden zur Verfügung, sondern offenbar über einen Zeitraum von rund einer Stunde. In dieser Zeit wurden zahlreiche Transaktionen ausgeführt, bestätigt und verbucht.

Genau dieser Umstand macht den Fall außergewöhnlich. Denn je länger Kurse gestellt werden und je mehr Geschäfte zu diesen Kursen zustande kommen, desto weniger wirkt die Situation wie ein klassischer Tippfehler oder ein kurzfristiger Systemausfall.

Vom Marktgeschäft zum „Technical Error“

Erst nachträglich wurden die Geschäfte nach Angaben betroffener Anleger von Société Générale unter Berufung auf eine Mistrade-Regelung beanstandet. Aus Sicht der Bank soll der Ausführungspreis außerhalb eines zulässigen Fair-Value-Korridors gelegen haben.

Kritiker werfen jedoch die berechtigte Frage auf, ob hier tatsächlich ein offensichtlicher Preisfehler vorlag oder vielmehr eine Situation, in der neue Informationen vom Markt unterschiedlich (schnell) bewertet wurden. Gerade bei unbestätigten Übernahmegerüchten, geschlossenen Referenzbörsen und hoher Unsicherheit ist die Bestimmung eines „fairen“ Preises alles andere als eindeutig. Beispielsweise zeigte der Fall Abivax, wie aus angeblichen Übernahmeversuchen am Ende sogar ein Kurssturz wurde.

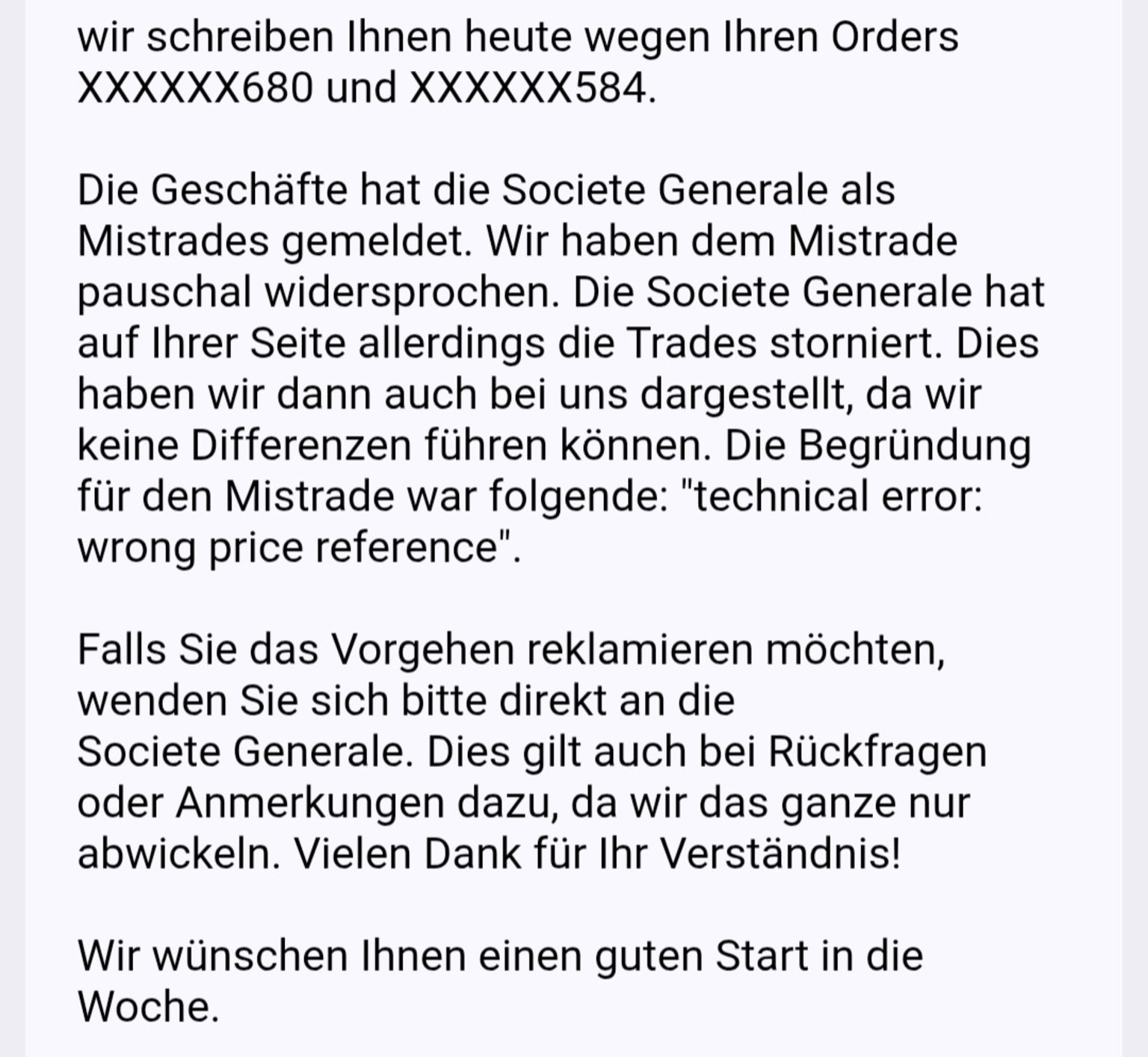

Quelle: sharedeals.de Live Chat

Die entscheidende Gegenfrage

Der eigentliche Kern der Kontroverse liegt jedoch an anderer Stelle.

Was wäre geschehen, wenn Anleger die Aktien zu deutlich höheren Kursen gekauft hätten und die Übernahmegerüchte sich später als falsch herausgestellt hätten? Hätte Société Générale dann ebenfalls die Geschäfte storniert und sich auf einen technischen Fehler berufen?

Oder hätten die betroffenen Anleger ihre Verluste als normales Marktrisiko tragen müssen?

Genau diese Frage beschäftigt viele Marktbeobachter. Denn die Glaubwürdigkeit von Mistrade-Regeln hängt nicht nur davon ab, ob sie existieren, sondern ob sie in beide Richtungen gleichermaßen angewendet werden.

Ein Interessenkonflikt mit System?

Besonders kritisch sehen Beobachter, dass die Bewertung des Fair Value häufig von denjenigen vorgenommen wird, die gleichzeitig wirtschaftlich von einer Rückabwicklung profitieren würden. Je größer die Kursdifferenz und je höher der potenzielle Verlust des Market Makers, desto größer wird zwangsläufig das Interesse, einen abgeschlossenen Handel nachträglich als Mistrade einzuordnen.

Damit entsteht zumindest der Eindruck eines strukturellen Ungleichgewichts: Verluste des Kunden gelten als Teil des Marktes, während Verluste des Handelspartners unter bestimmten Umständen rückwirkend korrigiert werden können.

Mehr Transparenz statt pauschaler Verweise

Gerade deshalb fordern Anleger und Verbraucherschützer seit Jahren mehr Transparenz bei der Anwendung von Mistrade-Regeln. Ein pauschaler Verweis auf einen „Technical Error“ reicht aus Sicht vieler Marktteilnehmer nicht aus.

Wenn Geschäfte über einen längeren Zeitraum ausgeführt wurden und erhebliche Handelsvolumina zustande kamen, stellt sich die berechtigte Frage, warum der Fehler nicht früher erkannt wurde, wie der angebliche Fair Value konkret ermittelt wurde und weshalb die Voraussetzungen für eine Rückabwicklung erfüllt sein sollen.

Eine Frage des Vertrauens

Der Fall Apogee Therapeutics könnte damit über den konkreten Einzelfall hinausweisen. Denn letztlich geht es um eine Grundsatzfrage für den außerbörslichen Handel: Können Anleger darauf vertrauen, dass ein ausgeführtes und verbuchtes Geschäft Bestand hat, oder gilt dies nur solange, wie sich die Transaktion auch für den Handelspartner als wirtschaftlich vorteilhaft erweist?

Die Antwort auf diese Frage entscheidet nicht nur über einzelne Trades. Sie entscheidet über das Vertrauen in die Fairness des gesamten Systems.

Und jetzt?

Viele unserer Leser haben Ihrer Bank und den Kursen vertraut. Aus Sicht vieler Börsenprofis lag kein Mistrade vor. Die Société Générale als Market Maker storniert ihre Verluste. Die Direktbroker sehen sich gezwungen, diesem fragwürdigen Vorgang zu folgen.

Wir von sharedeals.de stehen auf der Seite der Anleger, werden entsprechende Konsequenzen prüfen und über das weitere Vorgehen und etwaige Entschädigungen der Banken berichten.

Tipp: Als Mitglied bei sharedealsPlus profitierst Du nicht nur von wahren Börsenstars und den richtigen Aktientipps zur richtigen Zeit, sondern bekommst auch in einem Fall wie diesem kompetente Hilfe an die Hand.