Assembly Biosciences-Aktie: „Phänomenale“ Daten und „Big Catalyst“

Mit den beiden Helicase-Primase-Inhibitoren ABI-5366 und ABI-1179 erzielte Assembly bei Patienten mit rezidivierendem genitalem Herpes in einer umfangreichen Proof-of-Concept-Studie eine Reduktion des viralen Sheddings von über 95 Prozent. Gleichzeitig wurde eine Verringerung der Läsionen um mehr als 90 Prozent beobachtet. Besonders bemerkenswert war jedoch die Reduktion von hochgradigem viralem Shedding um über 98 Prozent – ein Parameter, den das Management als potenziellen Surrogatmarker für die Virusübertragung betrachtet.

Selbst der sehr konservativen und stets vergleichsweise zurückhaltend kommunizierenden CEO Okazaki ließ sich zu Buzzwords wie „incredible“ und „phenomenal“ hinreißen.

Dass Pharmariese Gilead unmittelbar nach Sichtung der Daten und sogar noch vor Abschluss der Studien sein Opt-in-Recht ausübte, wertet das Management als starken externen Beweis für die Qualität des Programms. Für ein Unternehmen von Gileads Größe liegt die Messlatte traditionell hoch. Umso bedeutender erscheint die frühe Entscheidung des Partners.

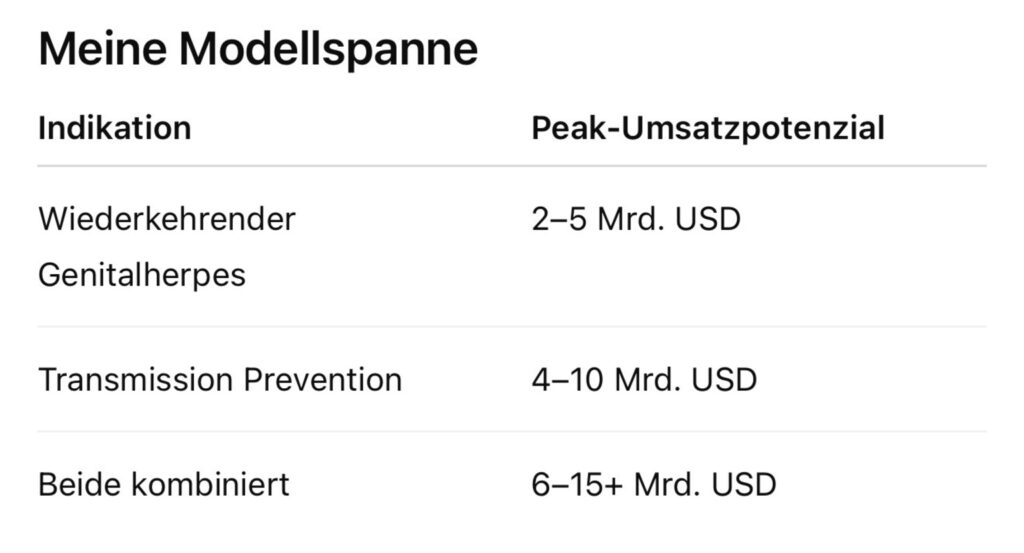

Zweistelliges Milliardenpotenzial

Der Markt fokussiert sich bislang vor allem auf die Möglichkeit, das Standardmedikament Valtrex bei der Kontrolle von Krankheitsausbrüchen deutlich zu übertreffen. Doch der möglicherweise wertvollste Aspekt des HSV-Programms könnte noch deutlich darüber hinausgehen.

Aktuelle Standardtherapien haben bei der Verhinderung von Übertragungen erhebliche Grenzen. Wie Assemblys Wissenschaftlerin Katie Kitrinos hervorhob, reduziert Valtrex die Transmission lediglich zu einem kleinen Teil. Gleichzeitig stellen Übertragungsrisiken für Betroffene einen der größten Belastungsfaktoren dar.

Genau hier könnten Assemblys Kandidaten einen Paradigmenwechsel auslösen. Die über 98-prozentige Reduktion von hochgradigem viralem Shedding deutet erstmals auf die Möglichkeit hin, Übertragungen wesentlich effektiver zu kontrollieren, falls nicht sogar weitgehend zu eliminieren. Sollte sich dieser Zusammenhang in späteren Studien bestätigen, würde sich die kommerzielle Perspektive dramatisch verändern.

Ein solcher Nachweis würde den bereits milliardenschweren adressierbaren Markt nochmal massiv erweitern. Patienten, die heute keine suppressive Therapie nutzen, könnten erstmals einen starken Anreiz erhalten, dauerhaft behandelt zu werden. Gleichzeitig würden Ärzte die Medikamente vermutlich deutlich früher und breiter einsetzen. In einem solchen Szenario wäre das Marktpotenzial nicht nur größer als heute angenommen – es könnte um viele Milliarden Dollar steigen.

Der etablierte Markt ist bereits enorm

Schon ohne zusätzliche Indikationen beschreibt Assembly den HSV-Markt als außergewöhnlich attraktiv und beziffert ihn auf mehrere Milliarden US-Dollar. Allein in den USA geht das Unternehmen von rund zwei Millionen Patienten aus. Nach eigenen Analysen könnten etwa 1,3 Millionen Menschen aktuell behandelt werden, davon rund 800.000 in einer chronischen suppressiven Therapie.

Hinzu kommt ein Effekt, der in vielen Therapiegebieten zu beobachten ist: Je besser ein Medikament wirkt, desto größer wird der tatsächlich adressierbare Markt. Viele Patienten verzichten heute auf eine kontinuierliche Behandlung, weil die verfügbaren Optionen nicht ausreichend wirksam sind. Eine deutlich effektivere Therapie könnte daher nicht nur Marktanteile gewinnen, sondern den gesamten Markt vergrößern.

Darüber hinaus wirken Assemblys Kandidaten auch gegen HSV-1. Damit eröffnet sich langfristig zusätzlich das Potenzial im Bereich des orofazialen Herpes – ein Markt, der bislang in vielen Bewertungsmodellen kaum berücksichtigt wird.

Der nächste große Kurstreiber: Gileads Entwicklungsplan

Für Investoren richtet sich der Blick nun auf den nächsten entscheidenden Meilenstein. Okazaki bezeichnet den bevorstehenden Entwicklungsplan von Gilead faktisch als den „big next catalyst“. Bis Mitte des Jahres soll auf Basis dieses Plans eine Entscheidung Assemblys darüber fallen, ob das Unternehmen seine Option auf eine 40-Prozent-Beteiligung an Kosten und Gewinnen zieht.

Gileads Entwicklungsplan dürfte erstmals detailliert aufzeigen, wie der Konzern das Programm kommerziell entwickeln möchte. Dabei geht es nicht nur um die Auswahl des Kandidaten oder den Zeitplan für den Weg bis hin zur Kommerzialisierung, sondern vor allem um das gesamte Marktpotenzial, zusätzliche Indikationen und die Geschwindigkeit der Entwicklung.

Gerade weil Gilead über erhebliche Entwicklungs- und Vermarktungsressourcen verfügt, könnte das Unternehmen die Programme wesentlich schneller und breiter vorantreiben, als es Assembly allein möglich wäre. Für Aktionäre könnte der Entwicklungsplan daher die bislang klarste Darstellung des tatsächlichen wirtschaftlichen Potenzials der HSV-Franchise liefern.

Konkurrenz hat Weg vorgezeichnet

Zusätzliche Zuversicht gewinnt Assembly aus dem Vergleich mit früheren Helicase-Primase-Inhibitoren. Das Konkurrenzprodukt Pritelivir zeigte in einer ähnlichen Phase-Ib-Studie rund 80 Prozent Reduktion des viralen Sheddings und konnte anschließend in einer direkten Phase-2-Studie Valtrex übertreffen.

Assemblys Wirkstoffe zeigten bei der Virusunterdrückung eine viel stärke Effektivität und zudem ein bis dato exzellentes Sicherheitsprofil. Außerdem handelt es sich um die ersten HSV-Medikamente, deren Einnahme nur einmal wöchentlich statt täglich erfolgen muss – ein riesiger Komfort-Unterschied.

Assembly Bio selbst betrachtet seine HSV-Pipeline als stark „de-risked“ und sieht vor allem noch Upside-Potenzial duch Indikationserweiterungen oder injizierbare, noch länger wirksame Formulierungen.

Jetzt dabei sein: Als Mitglied bei sharedealsPlus profitierst Du von wahren Börsenstars und den richtigen Aktientipps zur richtigen Zeit!

Weit mehr als nur HSV

Trotz der starken Aufmerksamkeit für HSV betonte das Management mehrfach, dass Assembly inzwischen auf breiten Säulen steht.

Mit ABI-6250 verfügt das Unternehmen über einen vielversprechenden NTCP-Inhibitor, der sowohl bei Hepatitis Delta als auch bei cholestatischen Lebererkrankungen wie PBC und PSC untersucht wird. Das Programm soll ab 2027 und 2028 eine Reihe wichtiger klinischer Daten liefern und in allen Indikationen Blockbuster-Potenzial besitzen.

Noch interessanter erscheint jedoch die Aussage des Managements zur langfristigen Forschungsstrategie.

Okazaki hob hervor, dass Assembly im Gegensatz zu vielen Biotech-Unternehmen weiterhin über eine „sehr starke Entwicklungspipeline“ verfüge. Die Zusammenarbeit mit Gilead ermöglicht es dem Unternehmen, kontinuierlich neue Programme zu entdecken und weiterzuentwickeln.

Das Management sprach ausdrücklich von „viel Vorfreude auf die nächsten Jahre“ und kündigte an, dass sich aktuell zahlreiche Programme in der Discovery-Phase befänden, aus denen in den kommenden Jahren weitere Kandidaten zu erwarten seien. Entsprechende Nominierungen und Programmvorstellungen könnten daher zusätzliche Katalysatoren liefern.

Gilead muss dringend handeln

Während Gilead in allen anderen Therapiebereichen zuletzt mit Milliardenkäufen aufhorchen ließ, steht der große Wurf im Virologie-Sektor noch immer aus. Klar ist: Gileads interne Virologie-Pipeline ist ausgesprochen dünn und auf externe Innovationen angewiesen. Handelt Gilead nicht, droht der Konzern seine Weltmarktführerschaft zu verlieren.

Assembly weiß um diesen Umstand. Mit deutlich über 300 Millionen US-Dollar in der Kasse agiert das Unternehmen mittlerweile komplett frei von Finanzierungssorgen und aus einer Position der Stärke, zumal laufende Einnahmen aus der Gilead-Kooperation zu erwarten sind.

Ein weiteres Abwarten könnte sich für Gilead wie schon damals bei Pharmasset als folgenschwerer Fehler erweisen. Dabei geht es in diesem Fall nicht nur um einen letztendlichen Übernahmepreis, sondern vor allem auch darum, schon frühzeitig einen zukunftsträchtigen Forschungsmotor strategisch zu integrieren und Abläufe weitaus effizienter zu gestalten.

Gilead dürfte entsprechend wenig Interesse daran haben, eine neue Herpes-Franchise gegenüber dem Markt als sein Zukunftsgeschäft nach HIV zu verkaufen, während Assembly Bio 40 Prozent der Gewinne vereinnahmt und auch zukünftige HSV-Programme steuert.

Assembly Biosciences kaufen, halten oder verkaufen? Unsere zehnköpfige Redaktion berichtet regelmäßig über Assembly Biosciences und informiert Dich in Echtzeit, wenn Handlungsbedarf besteht. Aktiviere dafür einfach unseren kostenlosen Aktien-Alarm und sichere Dir Deinen persönlichen Informationsvorsprung.

Assembly Biosciences weiterverfolgen – jetzt kostenlosen Aktien-Alarm aktivieren »

Fazit

Die jüngste Kurskorrektur der Assembly-Aktie steht im krassen Widerspruch zur besten Ausgangslage der Unternehmensgeschichte – das haben die neuesten Aussagen des Managements noch einmal verdeutlicht.

Nach mehr als +13.000% Rendite innerhalb sieben Jahren habe ich die aktuelle Gelegenheit dankend genutzt und meine Position in Assembly ebenso wie zuletzt gut informierte Top-Tier-Investoren signifikant ausgebaut. Während KI-Analysen langfristig vierstellige Kurse für möglich halten, sehe ich eine hohe Wahrscheinlichkeit auf eine Übernahme durch Gilead bis zum Ablauf der bestehenden Standstill-Vereinbarung im Oktober dieses Jahres – zu einem Vielfachen des gegenwärtigen Kurses.

Interessenkonflikt: Der Autor hält Aktien des besprochenen Unternehmens Assembly Biosciences in signifikantem Umfang. Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.