Inotek Pharmaceuticals: Geld im Schlaf verdienen - mal wieder!

Der Börsenlaie wird es kaum glauben, doch tatsächlich liegt das Geld am Aktienmarkt oftmals auf der Straße. Profis wissen, wo die sicheren Prozente lauern und verdienen sich ein ums andere Mal eine goldene Nase. Inotek Pharmaceuticals (WKN: A14NFE) ist der nächste zuverlässige Rendite-Kandidat.

Nachdem mit unseren vergangenen "Merger-Plays" mindestens 50%, im Falle der aktuell wiedererstarkten Albireo Pharma (WKN: A2DF99) sogar 300% Kursgewinn zu holen waren, dürfte sich Inotek für frühzeitig positionierte Anleger nahtlos in diese Performance-Spanne einreihen. Zumindest dann, wenn die Merger-Spekulationen unter US-Investoren in den kommenden Wochen hochkochen.

Inotek meldete am Freitag nachbörslich den Flop der Phase-2-Kombinationsstudie mit seinem einzigen Wirkstoffkandidaten Trabodenoson zur Behandlung des sogenannten Grünen Stars (Glaukom) des Auges. Die Ergebnisse rechtfertigen keine weitere Entwicklung der Substanz und Inotek kündigte an, schnell mit der Prüfung und Umsetzung strategischer Alternativen voranschreiten zu wollen. Hierfür wurde bereits der sehr renommierte Finanzdienstleister Perella Weinberg Partners als Berater an Bord geholt. Die Aktie verlor heute zeitweise mehr als -50%.

25 Millionen Dollar geschenkt?

Ein solches Szenario wie aktuell bei Inotek kennen wir nur allzu gut und immer wieder haben wir hiervon enorm profitiert. In diesem Falle erscheint das Chance-Risiko-Verhältnis sogar noch günstiger als in bekannten Vergleichsfällen, denn die Kluft zwischen aktuellem Börsenwert und Nettocash der Firma ist noch gewaltiger als sie andernorts gewesen ist und lädt zum Geldverdienen im Schlaf ein.

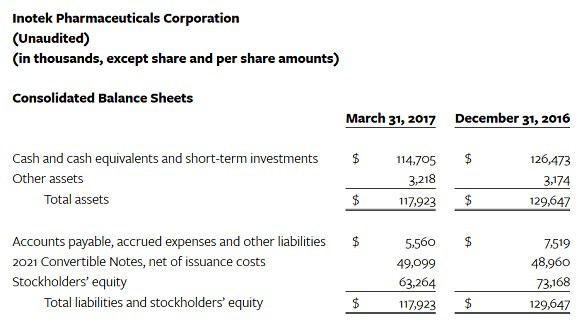

Zum Stichtag 31.03. verfügte Inotek noch über ein fast ausschließlich durch Cash abgesichertes Eigenkapital in Höhe von über 63 Millionen USD. Der Cashburn von ehemals rund 10 Millionen pro Quartal dürfte schon im 2. Quartal deutlich reduziert worden sein. So sollen laut News von vergangener Woche zum Halbjahresende noch 109 Millionen USD an Liquidität in der Firma geschlummert haben. Da nun keine Studie mehr läuft, sollten die operativen Kosten fortan nur noch aus Verwaltungs- beziehungsweise Restrukturierungsaufwendungen bestehen.

Wir rechnen damit, dass Inotek nach Schuldenabbau mit einem "Net Cash" von 45-50 Millionen USD in einen noch anzukündigen Merger geht. Bei einem Kurs von aktuell 0,95 USD wird die Firma derzeit mit gerade mal rund 25 Millionen USD und damit lediglich etwa der Hälfte des tatsächlichen Merger-Wertes gehandelt, zumal auf diesen noch der obligatorische Wert des Börsenlistings aufgeschlagen werden müsste. Das macht die Aktie aus unserer Sicht zu einem "No-Brainer" und einem glasklaren, wenn auch spekulativen Kauf. Ein bestehender, enormer Verlustvortrag von rund 250 Millionen USD könnte Inotek zusätzlich interessant machen.

Im heutigen Webcast kündigte Inotek-CEO David P. Southwell an, sehr schnell und im Interesse der Aktionäre mit der Neuausrichtung fortfahren zu wollen. Die Gerüchte und Spekulationen dürften folgerichtig in den kommenden Wochen langsam aber sicher hochkochen und für eine Kursrallye sorgen, welche die Aktie näher an ihren fairen Wert befördert.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Inotek Pharmaceuticals und hat die Absicht, diese – auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss.