Trevena vor Mega-Prozenten: Darum sind wir randvoll eingedeckt!

Die Papiere der Biotechschmiede Trevena (WKN: A1XDSL) gibt es aktuell nahe Allzeittief, dabei steht in diesem Jahr mit der wahrscheinlichen Zulassung eines revolutionären Schmerzmedikaments ein transformierendes Ereignis auf der Unternehmensagenda. Clevere Investoren nutzen diese Erkenntnis aus, um sich randvoll zu positionieren.

Am 2. November wird die US-Gesundheitsbehörde FDA über die Zulassung des intravenösen, seinerzeit mit der wertvollen "Breakthrough Therapy Designation" ausgestatteten Schmerzmittels Oliceridine, vermarktet unter dem Namen Olinvo, entscheiden. An einem O.k. der Behörde zweifeln Experten nach überzeugenden Studiendaten und einem gegenüber Morphin insgesamt deutlich überlegenen Sicherheitsprofil nicht mehr. Kaum zu glauben, wenn man auf den Kursverlauf der letzten Monate blickt.

Obwohl vor rund einem Jahr eindeutig positive Phase-3-Daten zu Oliceridine vermeldet und diese von Seiten des Studienaufsehers als "aufregend" beschrieben wurden, ging es für den Kurs in der Folgezeit über 80% in die Tiefe - von über 7 auf unter 1,40 USD!

Palatin 2.0

Eine solche Negativentwicklung nach eigentlich positiven Forschungsergebnissen kennen wir beispielsweise auch von unserem Tipp Palatin Technologies, den wir Ihnen im April letzten Jahres präsentierten. Wie so oft hatten wir auch in diesem Fall die folgende Entwicklung richtig antizipiert und konnten schon bis Jahresende auf eine Kursperformance von rund +250% zurückblicken.

Auch bei der Palatin-Aktie gelang uns ein Tipp nahe Allzeittief

Kommerzielle Sorgen unbegründet

Fakt ist: Der Markt für Schmerzmedikamente ist - vor allem in den USA - gigantisch und wächst weiter ordentlich. Einer aktuellen Studie von Allied Market Research zufolge ist mit einem Volumen von fast 80 Milliarden USD im Jahr 2023 zu rechnen.

Insbesondere Opiate spielen bei der Schmerztherapie eine wesentliche Rolle. Zu dieser Gruppe gehört auch Trevenas Olinvo. Opiate haben zugegebenermaßen keinen guten Ruf und Präsident Trump sagte ihnen zuletzt sogar den Kampf an. Doch wer aus diesem Grund Trevena als weniger aussichtsreiches Investment betrachtet, hat nichts verstanden.

Denn: Opiate sind nur als illegal eingesetzte Betäubungsmittel ein Problem, während ihr medizinischer Einsatz unbestritten bei vielen Millionen von Patienten jedes Jahr erforderlich ist. Die Zulassung für Olinvo, das bereits als "ideales Opiat" gehandelt wird, ist daher also nicht in Gefahr, da das Präparat in erster Linie von Krankenhäusern bezogen und zum besseren Schmerz-Management bei Patienten eingesetzt werden soll.

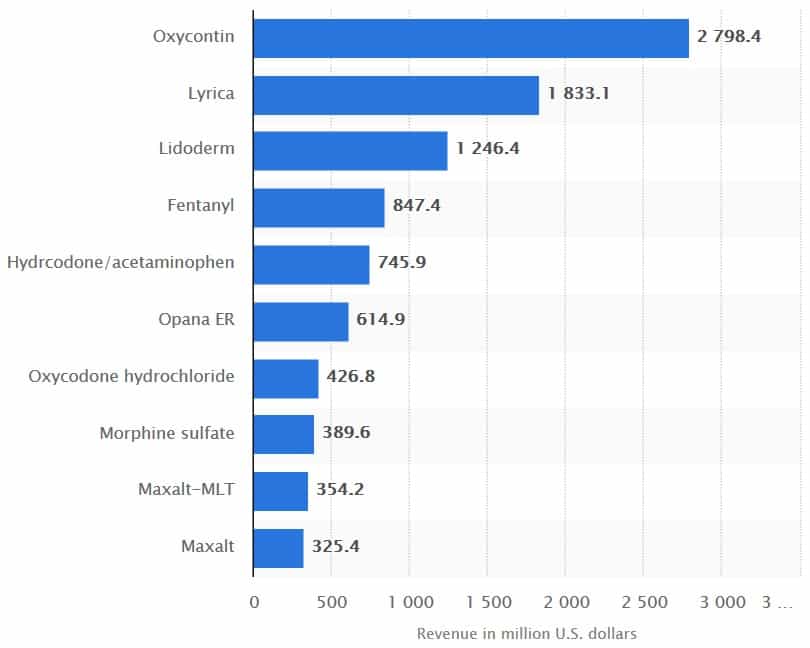

Schmerzmedikamente nach Umsatz in den USA (2011/2012). Quelle: statista.com

Zielgruppe von 7-9 Millionen Patienten in den USA

Mitverantwortlich für den Kursrückgang war außerdem die Ansicht einiger Marktteilnehmer, Olinvo sei zwar besser als Morphin, aber eben nicht so viel, dass es den typischen Preis eines Markenprodukts rechtfertigen könnte.

Mittlerweile wurden von Seiten Trevenas aber bereits etliche Marktforschungen durchgeführt, die das Unternehmen dazu veranlasst haben, die Olinvo-Zielgruppe zu spezifizieren. So sollen nun jährlich 7 bis 9 Millionen "Risikopatienten" adressiert werden, die ein intravenöses Opiat benötigen, aber beispielsweise anfällig für teilweise schwerwiegende und für Krankenhäuser enorm kostspielige Nebenwirkungen wie Atemdepressionen, Erbrechen oder Beeinträchtigungen der Darmfunktion sind. Ein weiterer Vorteil von Olinvo ist der gegenüber Morphin schnellere Wirkungseintritt nach nur wenigen Minuten.

Was der Markt außerdem noch gar nicht zur Kenntnis genommen zu haben scheint, sind die starken Daten aus "ATHENA", einer Sicherheitsstudie im "Real Word"-Umfeld, die der Phase 3 noch folgte und deren Resultate im Detail auf kommenden Fachkongressen präsentiert werden sollen. Wie CEO Maxine Gowen jedoch schon im Rahmen des letzten Conference Calls verriet, waren die Nebenwirkungen wohl durch die Bank weg noch einmal ein gutes Stück geringer als in den beiden vorausgegangenen "APOLLO"-Studien der Phase 3.

Peak Sales bis 720 Millionen USD

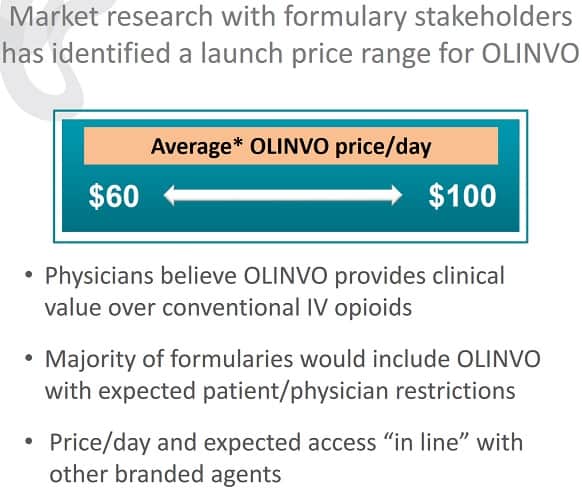

Bei einem anvisierten Medikamentpreis von 60 bis 100 USD pro Therapie-Tag bleibt das Umsatzpotenzial für Olinvo enorm und ist gerade vor dem Hintergrund der aktuell lächerlich geringen Marktkapitalisierung ein Garant für einen künftigen Kursturbo.

Analysten haben ihre Einschätzungen nach der Phase 3 zwar nach unten korrigiert, sehen aber immer noch eine signifikante Unterbewertung und ein Kurspotenzial von mehreren 100%, wie aus obiger Tabelle hervorgeht.

Das Umsatzpotenzial nach Zulassung beläuft sich auf viele Hunderte Millionen Dollar. Quelle: Trevena Corporate Presentation 01/2018.

Biren Amin von Jefferies erwartet für Olinvo nun Spitzenumsätze in der Bandbreite 200 bis 720 Millionen USD. Sein Kursziel von 10 USD setzte er bereits auf Basis von konservativen Peak Sales in Höhe von 270 Millionen USD fest. Derek Archila von Oppenheimer sieht weiterhin eine lukrative Nische für Olinvo und geht von 315 Millionen USD Peak Sales aus. Die Wahrscheinlichkeit der Zulassung sieht er bei 90%.

Ein Biotech-Schnäppchen aus dem Bilderbuch - Lizenzgespräche laufen

Realistischerweise werden Medikamentenkandidaten locker mit dem Dreifachen an erwarteten Spitzenumsätzen gehandelt, erst recht, wenn eine Zulassung nur noch Formsache ist. Diese Ansicht teilen auch unsere Kollegen von Fool.com. Die lange Patentlaufzeit von Oliceridine bis mindestens 2032 macht das Produkt umso attraktiver.

Tatsächlich ließ das Management auf der letzten Analystenkonferenz verlauten, in "aktiven Diskussionen" bezüglich einer Verpartnerung zu sein - sowohl in den USA als auch außerhalb.

There are parties who are more broadly interested as well. (CEO Maxine Gowen auf die Frage nach den Gesprächen mit potenziellen Partnern)

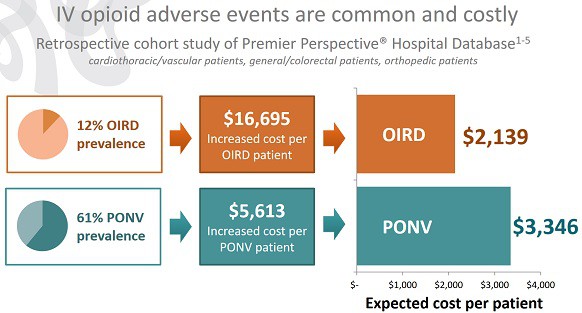

Starke und kostspielige Nebenwirkungen bei intravenös verabreichten Opiaten sind für die Kliniken ein echtes Problem. Quelle: Trevena Corporate Presentation 01/2018.

Trevena (aktuelle Präsentation) kommt aktuell auf eine Marktkapitalisierung von nicht mal 90 Millionen USD bei eigenen Angaben zufolge liquiden Mitteln bis ins vierte Quartal sowie einem kommerziell sehr aussichtsreichen Schmerzmedikament mit einzigartigem Sicherheitsprofil durch revolutionäre "Biased ligands“-Technologie. Wettbewerber wie Pacira Pharmaceuticals mit seinem Schmerzmittel Exparel, welches Umsätze von rund 300 Millionen einspielt, werden mit über einer Milliarde bewertet.

Wir halten eine potenzielle Upfront-Zahlung für die US-Lizenzvergabe von Olinvo zwischen 50 und 100 Millionen USD sowie Royalties von mindestens 15% für konservativ realistisch. Dieser Deal allein dürfte den Trevena-Kurs nahezu aus dem Stand verdoppeln. Weitere Deals für andere Territorien, die ebenfalls schon in Aussicht gestellt wurden, kämen obendrauf.

Mit der Veröffentlichung weiterer ATHENA-Daten über die nächsten Wochen erwarten wir darüber hinaus auch eine grundsätzliche Sentiment-Umkehr bei der Trevena-Aktie und zunehmende institutionelle Positionierungen - auch im Hinblick auf den näherrückenden PDUFA am 2. November.

Trevena-Gründer Robert Lefkowitz erhielt 2012 den Nobelpreis für Chemie

In einem kostenpflichtigen Artikel des "Business Journals" hieß es in Bezug auf Trevena unlängst: "2018 holds the potential promise for a significant turnaround." Diesen Satz unterstreichen wir ausdrücklich. Wir erwarten eine bald einsetzende, massive Kursrallye. Clevere SD-Anleger sind wie gewohnt schon vorher investiert.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt: Der Autor dieser Publikation und Mitarbeiter des Herausgebers halten zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Trevena und haben eventuell die Absicht, diese je nach Marktsituation – auch kurzfristig – zu veräußern und könnten dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss.