Aeterna Zentaris: Darum winken 1.000% bis Februar!

Für den Pharmaforscher Aeterna Zentaris (WKN: A1439Z) nähern sich die bedeutendsten Tage seit seiner Gründung im Jahr 1990. Das Krebsmittel Zoptrex befindet sich nach jahrzehntelanger Entwicklung vor dem finalen Studienabschluss, auf dessen Basis nächstes Jahr der Zulassungsantrag des Medikaments erfolgen soll.

Gemessen am Status und dem potenziellen Wert der klinischen Pipeline ist Aeterna Zentaris derzeit die vielleicht günstigste Biotech-Aktie überhaupt. Mit ein wenig Hintergrundwissen ist auch klar, weshalb das so ist. Nicht etwa lassen die bisherigen Studiendaten an einem kommerziellen Erfolg der Medikamentenkandidaten zweifeln, eher ist es die Historie der Aeterna-Aktie, die in den letzten Jahren weitestgehend nur die Richtung nach unten kannte. Anleger sollten nun jedoch nicht den Fehler machen, Schwächen der früheren Firmenlenker mit Defiziten bei der Wissenschaft gleichzusetzen. Denn: Vieles deutet auf positive Studienabschlüsse der beiden Phase-3-Wirkstoffe hin.

Vor gut einem Jahr konnten SD-Leser schon einmal unserem Tipp folgen und 200% Kursgewinn mit Aeterna-Aktien erzielen. Ein Kursvervielfacher könnte sich nun nicht nur wiederholen, sondern deutlich drastischer ausfallen. Schlagen die beiden Kandidaten Macrilen und Zoptrex ein, winken bis Februar möglicherweise 1.000% Kursgewinn.

Macrilen-Daten dürften Hype entfachen

Bereits Anfang Januar, also in 2-3 Wochen, möchte Aeterna Zentaris finale Studiendaten für Macrilen, seinem Mittel zur Diagnose von hormonbedingten Wachstumsstörungen bei Erwachsenen, vorlegen. Die Ergebnisse erwarten wir als überwiegend wahrscheinlich positiv, denn Macrilen stand bereits 2014 unmittelbar vor der Zulassung, die seitens der US-Gesundheitsbehörde dann aber zunächst mit Verweis auf erforderliche Zusatzdaten verweigert wurde. Letztes Jahr gab das Unternehmen nach Beratungen mit Experten dann bekannt, mit einer Bestätigungsstudie die notwendigen Daten nachliefern zu wollen. «Das Gremium riet dem Unternehmen, aufgrund ihres Vertrauens in seine Effizienz und da derzeit kein FDA-zugelassener Diagnostiktest für AGHD existiert, weiterhin eine Zulassung für den Wirkstoff anzustreben», hieß es in einer Mitteilung.

Aeterna erwartet für Macrilen ein US-Marktvolumen von jährlich 30-50 Millionen USD, sieht jedoch signifikante Skalierungschancen. Macrilen ist aus unserer Sicht ein nicht zu unterschätzender Geheimtipp und dürfte den aktuellen Börsenwert Aeternas bereits massiv heben, sofern positive Daten veröffentlicht werden. Eine Zulassung im zweiten Halbjahr 2017 dürfte damit nämlich nahezu sicher sein, da sich Aeterna beim Studiendesign diesmal mit der FDA genauestens abgestimmt hat. Klar ist: Mit positiven Macrilen-Ergebnissen wird der Markt wieder Vertrauen schöpfen und sollte auch Zoptrex mit großen Vorschusslorbeeren bedenken.

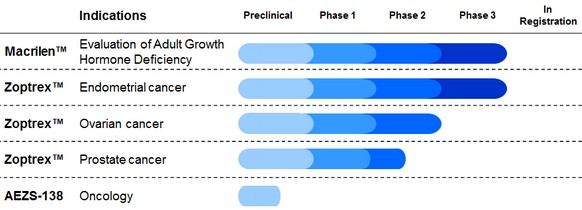

Eine seltene Gelegenheit: Gleich zwei Medikamentenkandiaten stehen bei Aeterna Zentaris vor einem möglichen Zulassungsantrag in 2017

Krebsmittel-Evolution schafft potenziellen Wert ungeahnten Ausmaßes

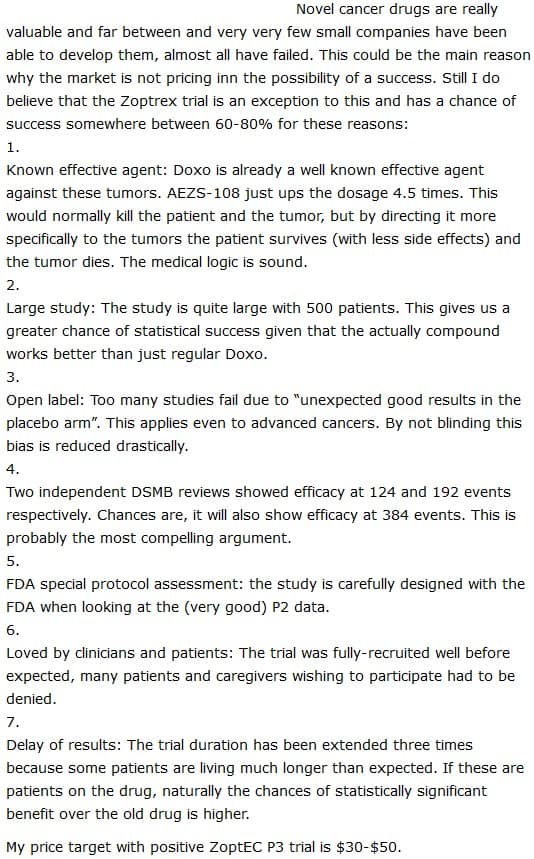

Spätestens mit Beginn des neuen Jahres dürften sich vermehrt auch institutionelle Adressen bei Aeterna eindecken und sich für die erwarteten Zoptrex-Ergebnisse im Februar rüsten. Das Medikament gegen Gebärmutterkrebs hat dann seine große Phase-3-Studie mit 500 Patienten abgeschlossen und muss sich mit dem in der Chemotherapie eingesetzten Arzneistoff Doxorubicin messen. Zoptrex ist eine Weiterentwicklung dieses Wirkstoffs, der einen Überlebensvorteil sowie höhere Sicherheit bieten soll. Branchenexperten sehen auf Basis der bekannten Fakten und des bisherigen Studienverlaufs eine hohe Erfolgswahrscheinlichkeit. Als Beispiel haben wir im Folgenden eine aus unserer Sicht treffende Analyse eines Users auf Seeking Apha herangezogen:

Quelle: seekingalpha.com

Preisziel von 50$ und 1.250% Kursgewinn?

Zusammengefasst lässt sich festhalten, dass hier mit einer Wahrscheinlichkeit von 60-80% von einem Studienerfolg und einem anschließenden Kursziel von 30-50 USD ausgegangen wird. Bei einem Kurs von zuletzt 3,70 USD käme das Nasdaq-Papier damit auf eine Kursperformance von bis zu 1.250%. Auf Basis von 11,67 Millionen ausstehenden Aktien beliefe sich der Börsenwert des Unternehmens selbst dann auf noch überschaubare 583,5 Millionen USD. Aeterna rechnet für Zoptrex mit einem jährlichen Umsatzpotenzial von 300-500 Millionen USD allein in den USA und nur für die Leitindikation Gebärmutterkrebs. Die klinische Entwicklung in den Indikationen Eierstock- und Prostatakrebs ist ebenfalls schon gut fortgeschritten. Da bereits Doxorubicin circa 500 Millionen Umsatz generiert und von Zoptrex schnell abgelöst werden dürfte, erscheinen die Prognosen des Unternehmens belastbar.

Besonders interessant an der laufenden Zoptrex-Studie ist aus unserer Sicht die Tatsache, dass einige der rekrutierten Patienten deutlich länger zu leben scheinen als ursprünglich erwartet. So wurde die Studiendauer bereits mehrfach verlängert und CEO David Dodd sprach im Rahmen des letzten Quartalsberichts in diesem Zusmmenhang von einem ermutigenden Umstand. Auch Wallstreet-Analyst Jeffrey Kraws von Crystal Research äußerte sich in einem Videobeitrag kürzlich positiv über die bisherigen Erkenntnisse und vermutet, dass das längere Überleben der Patienten eher auf Zoptrex als auf einen Placebo-Effekt zurückzuführen sei. Zudem sieht Kraws mit Zoptrex indikationsübergreifend ein heranwachsendes Milliarden-Medikament.

Quelle: ariva.de

Ausbruchsszenario bahnt sich an

Charttechnisch zeigt sich bei Aeterna Zentaris seit Jahresanfang ein für Biotech-Verhältnisse recht stabiles Bild. Im Dezember 2015 wurden noch 3 Millionen Aktien zum Preis von 5,55 USD ausgegeben, letzten Monat waren es nochmal 2,1 Millionen Stücke zu 3,60 USD. Ausstehende Warrants aus diesen Finanzierungsrunden haben einen Ausübungspreis von 4,70 USD beziehungsweise 7,10 USD und sollten den Kurs zunächst mal nicht belasten. Ohne negative Nachrichten dürfte die Aktie aus unserer Sicht zu einem massiven Ausbruch ansetzen. Mit positiven Studiendaten, insbesondere zu Zoptrex, winkt ein Verzehnfacher im Kurs. Anleger sollten sich dennoch des typischen Biotech-Risikos bewusst sein.

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt

Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Aeterna Zentaris und hat die Absicht, diese – auch kurzfristig – zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.