Albireo Pharma: Biotech-Star betritt Börsenbühne

Über acht Monate ist es nun her, als wir zum ersten Mal das Thema Biodel aufgriffen und über Merger-Gerüchte beim Diabetes-Spezialisten berichteten. Der Kurs der Aktie konnte sich mittlerweile mehr als verdoppeln, doch steht die neue Börsenstory erst ganz am Anfang. In den kommenden Monaten dürfen Aktionäre mit kräftigen Kurs-Katalysatoren rechnen, die das Biotech-Unternehmen in völlig neue Bewertungs-Sphären hieven. Wir werfen noch einmal einen genaueren Blick auf das neue Albireo Pharma.

Laut heutiger Meldung wird Albireo Pharma nach dem angekündigten und nun umgehend implementierten Reverse Split im Verhältnis 30:1 über lediglich noch rund 6,29 Millionen Aktien verfügen. Auf Basis eines "Startkurses" von 19,50 USD käme Albireo Pharma damit auf eine Bewertung von nur gut 120 Millionen USD. Angesichts der Qualität der Assets, die das neue Unternehmen mitbringt, sieht nicht nur das ehemalige Biodel-Management signifikantes Upside-Potenzial.

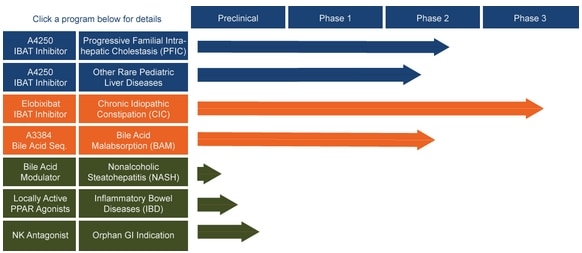

Das neue Albireo Pharma verfügt nun über folgende signifikante Assets:

Wirkstoff-Pipeline im Bereich Magen-Darm-Erkrankungen:

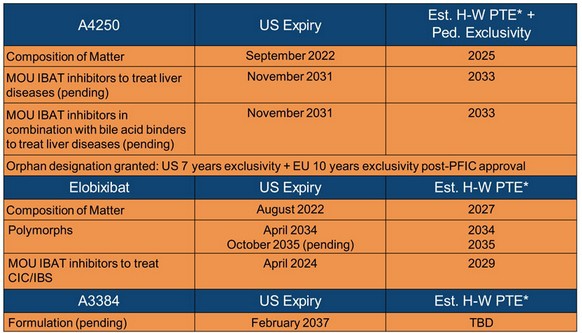

Patent-Portfolio im Bereich Magen-Darm:

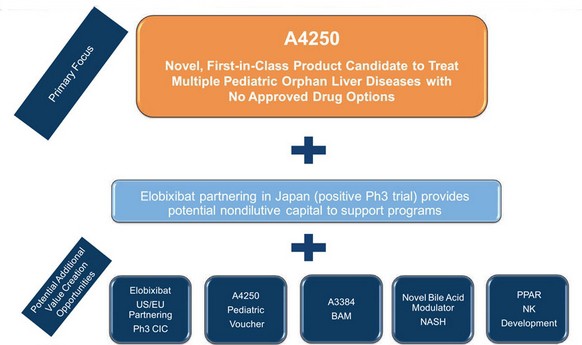

Schematische Darstellung potenzieller Werttreiber:

Cash:

Albireos Altaktionäre, die das Unternehmen nach seinem Spin-out vom Pharmariesen AstraZeneca im Jahre 2008 weiter finanziert hatten, haben vor Transaktionsabschluss noch einmal insgesamt 10 Millionen USD an Barmitteln investiert. Albireo Pharma verfügt eigenen Anagaben zufolge nun über liquide Mittel in Höhe von etwa 30 Millionen USD. Dieser Betrag soll ausreichen, um die entscheidende Studie zum Leitwirkstoff A4250 abzuschließen.

Biodels Diabetes-Assets:

Die "alten" Biodel-Assets gehen zunächst in das kombinierte Unternehmen über und warten weiter auf Verwertung. Hierzu gehört neben dem ultraschnell wirksamen Insulin BIOD-531 insbesondere auch Biodels Glucagon-Spritze, zu der erst vor einigen Wochen eine entscheidende Grundlage hinsichtlich der zukünftigen Kommerzialisierung geschaffen wurde.

Wesentliche potenzielle Kurs-Katalysatoren über die nächsten 12 Monate:

- FDA-Meeting bzgl. Pivotal Trial für A4250 (4. Quartal 2016)

- Meilensteinzahlung durch EA Pharma (4. Quartal 2016)

- Zulassungsantrag Elobixibat für Japan (1. Quartal 2017)

- Weitere Meilensteinzahlung durch EA Pharma (?)

- Finale Phase-2-Daten zu A4250 (1. Quartal 2017)

- Beginn Pivotal Trial für A4250 (1. Halbjahr 2017)

- Zulassung Elobixibat in Japan (2017)

- Verpartnerung Elobixibat USA/EU (?)

- Verpartnerung A3384 (?)

- Monetarisierung Diabetes-Assets (?)

- Übernahme (?)

Überragende Daten: Die derzeit vielversprechendste Biotech-Aktie am Markt!

Spätestens nach den überragenden Zwischenresultaten zum potenziellen Lebensretter A4250 zur Behandlung seltener Kinderkrankheiten war klar: Biodel-Aktionäre werden vom Zusammenschluss mit Albireo überproportional profitieren und zukünftig an einem extrem verheißungsvollen, führenden Pharmaforscher beteiligt sein. Als wenige Wochen später auch noch positive Phase-3-Daten zum Blockbuster Elobixibat gegen chronische Verstopfung hereinflatterten, war die dramatische Unterbewertung der Aktie - sofern man den Merger schon damals als vollzogen betrachtete - nur allzu offensichtlich.

Cash, Cash, Cash

Noch im laufenden vierten Quartal erwartet Albireo eine weitere Meilensteinzahlung von seinem Japan-Partner EA Pharma. Umgerechnet gut 18 Millionen USD sollen noch bis zur Zulassung von Elobixibat an Albireo fließen, weitere rund 34,5 Millionen USD gibt es mit dem Erreichen von verkaufsbasierten Meilensteinen. Zusätzlich winken außerdem noch gestaffelte Lizenzgebühren pro verkauftem Medikament, beginnend im hohen einstelligen Prozentbereich. In der Vergangenheit konnte Albireo mit Elobixibat über seine Partner bereits rund 80 Millionen USD an Voraus- und Meilensteinzahlungen vereinnahmen. Nachdem Albireos ehemaliger US/EU-Lizenznehmer Ferring nach einem selbtverschuldeten Studien-Fehler abgesprungen war, liegen die Rechte für diese wichtigen Territorien wieder komplett bei Albireo.

Nach der herausragend erfolgreichen Phase-3-Studie in Japan, im Rahmen derer sämtliche primären und sekundären Endpunkte getroffen und ein gutes Sicherheitsprofil bescheinigt wurden, dürften sich nun nicht wenige Großkonzerne für eine Vermarktung von Elobixibat in Europa und den USA interessieren. Insbesondere, weil mit Amitiza ein vergleichbares Medikament von einem Umsatzrekord zum nächsten jagt und einen dreistelligen Millionenbetrag pro Quartal einspielt. Der Entwickler Sucampo kam im vergangenen Jahr zeitweise auf einen Börsenwert von über einer Milliarde USD, obwohl er im Gegensatz zu Albireo über eine viel dünnere Pipeline an Medikamenten-Kandidaten verfügt. Auch Synergy Pharmaceuticals hat einen Wirkstoffkandidaten in der Indikation chronische Verstopfung in der Late-Stage-Entwicklung und kommt auf eine Marktkapitalisierung von derzeit über 600 Millionen USD. Elobixibat könnte mit seinem bislang einzigartigen Wirkmechanismus beide Wettbewerber ausstechen.

A4250 viele Milliarden wert?

Für A4250 erwartet Albireo derweil eine beschleunigte Zulassung in der Leitindikation PFIC, sofern die Daten hierfür ausreichend sind. Zudem winkt der außerordentlich begehrte, veräußerbare Priority Review Voucher, der bereits Summen bis zu 350 Millionen USD einspielen konnte. Die Dringlichkeit des Medikaments angesichts fehlender nicht-operativer Therapieoptionen ist derart bedeutend, dass die US-Gesundheitsbehörde FDA hier nicht allzu viele Steine in den Weg legen dürfte. Der einzig ernstzunehmende Konkurrenzwirkstoff SHP625 aus dem Hause Shire steht nach enttäuschenden Studiendaten vor einer ungewissen Zukunft. Shire hatte den Wirkstoff 2014 von der Firma Lumena erworben, die damals kurz vor einem 75-Millionen-Dollar schweren IPO gestanden hatte. Der Shire-Deal war mit 260 Millionen in Cash zuzüglich Meilensteinzahlungen für Lumena schließlich deutlich lukrativer. Die noch ausstehenden Meilensteinzahlungen wurden zuletzt mit einer Einmalzahlung über 90 Millionen USD abgelöst. Ursprünglich hatte Shire Spitzenumsätze von bis zu 2 Milliarden USD für das Medikament erwartet. Interessant: Shire selbst galt seinerzeit als mögliches Akquisitionsziel von AstraZeneca, Albireos Ursprung und Großaktionär.

Faire Bewertung wird folgen

Angesichts dieser Zahlen und Fakten ist die derzeitige Bewertung Albireos in keinster Weise nachvollziehbar und dürfte sich früher oder später vornehmlich durch institutionelle Anleger und Value-Investoren deutlich nach oben anpassen, zumal wir bei Vergleichsfällen in der Regel sogar eine übertrieben hohe Bewertung nach einer Fusion erleben. Kurzfristige Kursturbulenzen, die möglicherweise im Zuge der Aktienzusammenlegung noch zu erwarten sind, dürften alsbald einer stabilen Kursentwicklung weichen. Ein ähnliches Szenario wie bei unserem alten Biotech-Tipp Tobira Therapeutics (WKN: A14SUA) ist dabei selbstverständlich auch hier denkbar. Tobira hatte im September eine Buyout-Offerte von Allergan im Wert von 1,7 Milliarden Dollar erhalten, der Aktienkurs schoss innerhalb kürzester Zeit rund 1.000% in die Höhe. Bermekenswert: Auch Tobira ging zuvor über einen Merger an die Börse. Im Gegensatz zu Albireo verfügt Tobira jedoch noch nicht mal über einen Late-Stage-Wirkstoff. Albireo besitzt drei potenzielle Blockbuster in der fortgeschrittenen beziehungsweise marktreifen Entwicklung und gilt zudem als Technologieführer im Bereich der medizinisch enorm bedeutsamen Gallensäure-Biologie. Darüber hinaus ist Albireo ebenso wie Tobira im Zukunftsmarkt NASH aktiv. Hier schlug Allergan zuletzt auch noch bei einer Firma namens Akarna zu und investierte nochmals 50 Millionen Dollar Cash für präklinische(!) Assets.

Die Aktie unseres Tipps Tobira Therapeutics schoss nach einem Übernahmeangebot rund 1.000% in die Höhe. Quelle: ariva.de

Albireos Management und Investoren gehören fraglos zur Creme de la Creme der Branche. Der jüngste Zugang von Dr. Paresh N. Soni als Chief Medical Officer unterstreicht den Anspruch und die Überzeugung des Unternehmens, zu einem wahren Pharma-Schwergewicht zu werden, nur allzu deutlich. So war Soni die Jahre zuvor globaler Medizinchef von Alexion Pharmaceuticals und verantwortete dort die Entwicklung und Zulassung von erfolgreichen Arzneimitteln. Die Alexion-Aktie gewann zwischen 2003 und 2015 rund 8.000% an Wert hinzu. Ebenso wie CEO Ron Cooper, der als Europachef für Bristol-Myers Squibb für eine Reihe der weltweit sich am besten verkaufenden Medikamente verantwortlich zeichnet, dürfte sich auch Soni den Schritt zu Albireo gründlich überlegt haben. Klar ist: Mit Albireo betritt ein neuer Biotech-Star die Börsenbühne!

Weiterlesen: Top 10 Biotech-Aktien - hier winken üppige Renditen

Interessenkonflikt

Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Biodel/Albireo und hat die Absicht, diese – auch kurzfristig – zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.