AT&T: Eine beispiellose Chance für Investoren

Obwohl die AT&T-Aktien (WKN: A0HL9Z) seit ihrem Tief Mitte Oktober um +35% auf 19,23 US$ gestiegen sind, werden sie weiterhin mit einem starken Abschlag gegenüber dem Branchenniveau gehandelt – insbesondere wenn man die Wachstumsrate des Unternehmens berücksichtigt. User unseres Live Chats wurden rechtzeitig auf das Potential der US-amerikanischen Dividenden-Perle hingewiesen. Das Ende der Fahnenstange ist bei dem Telekom-Riesen jedoch noch längst nicht erreicht.

AT&T Inc. ist ein in Texas ansässiger Telekommunikationskonzern, der lange Zeit eine Monopolstellung in den USA und Kanada hatte und zeitweise über eine Million Mitarbeiter beschäftigte. Mit einer Marktkapitalisierung von knapp 122 Milliarden US$ ist das Unternehmen weiterhin einer der wertvollsten Telekom-Anbieter weltweit.

Sharedealer konnten schon kräftig absahnen

Obwohl die Märkte abgestürzt sind und sich die makroökonomischen Turbulenzen verschärft haben, sind die Aktien von AT&T dank guter Ergebnisse seit den Tiefstständen im Oktober um fast +35% gestiegen.

User unseres Live Chats wurden rechtzeitig auf das Potential der US-amerikanischen Dividenden-Perle hingewiesen und konnten bereits vom satten Kursplus profitieren. Eine Woche vor der Q3-Zahlenvorlage von AT&T hat Börsenstar „Hai“ der SD-Community seinen aktuellen Favoriten in diesem Marktsegment offenbart.

AT&T-Tipp im SD-Chat von Börsenstar „Hai“

Die Rallye dürfte sich jedoch fortsetzen. Der Telekommunikationsgigant investiert proaktiv in wichtige Wachstumsbereiche, er räumt der Schuldentilgung Priorität ein, um seine Zinslast zu verringern, und seine Aktien werden weiterhin mit einem starken Abschlag im Vergleich zum Branchenniveau gehandelt. Diese Faktoren zusammengenommen veranlassen uns zu der Überzeugung, dass AT&T seine Konkurrenten übertreffen wird und in der aktuellen Anlagelandschaft ein überzeugender Kauf ist. Aber schauen wir uns das Ganze einmal genauer an.

Fokussierung auf Wachstum

Zunächst möchte ich darauf hinweisen, dass AT&T eine Schuldenlast von etwa 152,5 Mrd. US$ hat, was dem 11,1-fachen des freien Cashflows der letzten zwölf Monate entspricht. Der Zinsaufwand für diesen gigantischen Schuldenberg belief sich allein in den letzten 4 Quartalen auf 6,43 Mrd. US$. Auch wenn das Unternehmen seine Zinsaufwendungen vorerst mit dem 4,7-fachen seines EBITDA decken kann, besteht die allgemeine Sorge, dass steigende Zinssätze die Schuldendienstkosten des Unternehmens in die Höhe treiben werden, was seine wachstumsbezogenen Kapitalinvestitionen behindern und sein Margenprofil in den kommenden Quartalen beeinträchtigen würde.

Im Gegensatz zu den Erwartungen der Bären navigiert das Management von AT&T taktvoll durch das trübe Wasser des Markts und verfolgt dabei einen zweigleisigen Ansatz. Erstens wurde die Dividende gekürzt, um die Verschuldung allmählich auf das 2,5-fache des bereinigten EBITDA zu senken, gegenüber dem derzeitigen Niveau von 3,22. Dies wird die Zinslast in der Gewinn- und Verlustrechnung verringern und Kapital für wachstumsorientierte Investitionen freisetzen. Für den AT&T-Vorstand war das zweifelsohne eine schwierige Entscheidung, die Anleger verärgerte. Aber es war notwendig, um einen unternehmensweiten Wandel einzuleiten.

Im Q3-Earnings-Call ließen die Unternehmenlenker verlauten:

Wir sind mit unseren Barmitteln nach Zahlung unserer Dividendenverpflichtung sehr zufrieden, und dies sollte in den kommenden Jahren nur noch zunehmen, da wir erwarten, dass sich die Cash Conversion von jetzt an verbessern wird. Wir planen außerdem, überschüssige Barmittel nach der Dividende weiterhin zum Schuldenabbau zu verwenden – mit dem Ziel, eine Nettoverschuldung im Verhältnis zum bereinigten EBITDA von 2,5 zu erreichen.

Zudem investiert AT&T aggressiv in die rasche Einführung seiner 5G-Mobilfunk- und Glasfaser-Breitbanddienste, um Marktanteile von der Konkurrenz zu gewinnen und sein Wachstum auf diesem Weg zu beschleunigen. In der letzten Gewinnmitteilung hieß es:

Wir haben unser bereits erhöhtes Jahresendziel von 100 Millionen 5G-Mittelband-POPs erreicht und erwarten nun, bis zum Jahresende mehr als 130 Millionen Menschen zu erreichen, was fast das Doppelte unserer Erwartungen zu Beginn des Jahres ist. Wir nähern uns auch 1 Million AT&T-Fiber-Nettozugängen für das Jahr, und wir haben fast 2,3 Millionen Glasfaserstandorte in drei Quartalen hinzugefügt, um unsere Gesamtkundenstandorte auf 18,5 Millionen zu bringen.

Im Wesentlichen gibt AT&T wachstumsbezogenen Investitionen Vorrang vor Dividendenzahlungen, um seine Wettbewerbsfähigkeit zu steigern. Im Gegensatz dazu verfolgen die meisten anderen Telekommunikationsunternehmen einen relativ traditionellen Ansatz, bei dem die Nachhaltigkeit der Dividende Vorrang vor der Steigerung der Wachstumsinvestitionen hat. Dieser Unterschied in den Ansätzen wird unserer Meinung nach das Geschäft von AT&T in den kommenden Jahren beflügeln.

So ist die Zahl der Mobilfunkteilnehmer von AT&T in den letzten beiden Quartalen am schnellsten von allen anderen großen US-amerikanischen Wettbewerbern gewachsen. Dies ist kein Zufall, sondern das Ergebnis konsequenter Investitionen, die auf die Verbesserung des Wertversprechens des Mobilfunkdienstes ausgerichtet sind (z. B. Netzverfügbarkeit, Abdeckung, Geschwindigkeit, Stabilität, Kosten usw.).

Wir gehen davon aus, dass sich dieser Trend des schnellen Teilnehmerzuwachses auch in den kommenden Quartalen fortsetzen wird, da AT&T seinen Wachstumsplan fortsetzt, um seine drahtlosen 5G-Dienste zu stärken.

Die Breitband-Teilnehmerzahlen des Telekommunikationsriesen sehen auf den ersten Blick nicht besonders attraktiv aus. Aber das Management des Unternehmens lässt bewusst das Geschäft mit Low-ARPU und langsamen Nicht-Glasfaser-Breitbandanschlüssen fallen und konzentriert sich bei seinen Investitionen mehr auf das Geschäft mit High-ARPU und Hochgeschwindigkeits-Glasfaseranschlüssen. Für Uneingeweihte: APRU steht für Average Revenue Per User.

Wir rechnen damit, dass sich dieser Wechsel zwischen Glasfaser- und Nicht-Glasfaser-Kunden vorerst fortsetzen wird, bis er sich stabilisiert und irgendwann im Jahr 2023 zu einem Netto-Breitbandzuwachs führt. Dies, zusammen mit dem anhaltenden Kundenzuwachs im Mobilfunkgeschäft, dürfte AT&T zumindest in den nächsten 2 bis 3 Jahren ein erhebliches finanzielles Wachstum bescheren. Die beiden Segmente machen zusammen über 97% des Umsatzes von AT&T aus, und jede Schwankung in ihren Ergebnissen wird sich zwangsläufig auf die Finanzergebnisse des Unternehmens auswirken.

Dies ist der erste Teil unserer Hausse-These über den Telekommunikationsriesen. Wenden wir uns nun der zweiten Hälfte zu, die sich auf die relative Branchenbewertung konzentriert.

Weiterhin eine attraktive Bewertung

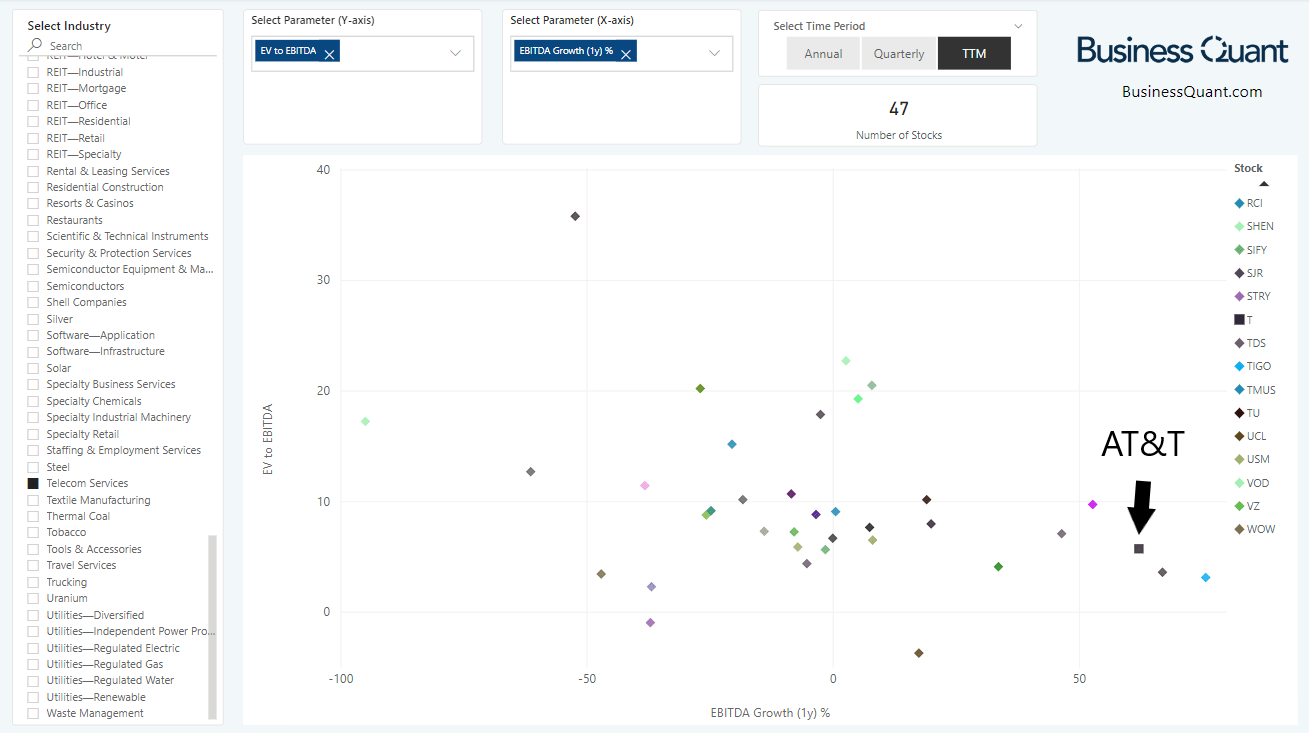

Die Bewertung von AT&T ist ein heiß diskutiertes Thema in Anlegerforen, und die nachstehende Grafik sollte die Dinge ins rechte Licht rücken. Auf der Y-Achse sind die EV/EBITDA-Multiplikatoren für über 40 an US-Börsen notierte Telekommunikationswerte dargestellt. Beachten Sie, dass AT&T vertikal viel niedriger positioniert ist als ein Großteil seiner Konkurrenten, was darauf hindeutet, dass seine Aktien mit einem erheblichen Abschlag gehandelt werden.

Quelle: BusinessQuant.com

Wenden wir uns nun der X-Achse zu, auf der die EBITDA-Wachstumsraten für dieselbe Gruppe von Unternehmen aufgetragen sind. Man beachte, dass AT&T horizontal am äußersten rechten Rand des Diagramms positioniert ist, was darauf hinweist, dass sein EBITDA-Wachstum viel schneller ist als das der meisten anderen Aktien in unserer Untersuchungsgruppe.

Aus beiden Achsen lässt sich ablesen, dass das EBITDA von AT&T im Vergleich zur Branche außergewöhnlich schnell wächst, die Aktien jedoch mit einem hohen Abschlag gehandelt werden. Es gibt nur zwei andere Aktien in unserer Studiengruppe, die schneller wachsen als AT&T und mit einem relativen Abschlag gehandelt werden. All dies deutet darauf hin, dass sich die Aktien von AT&T erst einmal erholen müssen, um die Parität mit den Vergleichswerten der Branche zu erreichen, bevor sie in den kommenden Monaten ihren fairen Wert erreichen.

Abschließende Überlegungen

Die Schlussfolgerung ist, dass sich das Management von AT&T auf die richtigen Hebel konzentriert, um das unternehmensweite Wachstum wiederzubeleben, was mehrere Jahre und vielleicht sogar ein Jahrzehnt andauern könnte. Dies macht den Telekommunikationsriesen zu einem attraktiven Namen für konträre und wachstumsorientierte Investitionen.

Darüber hinaus werden die Aktien des Unternehmens mit einem starken Abschlag gegenüber dem Branchenniveau gehandelt, was das Risiko-Ertrags-Verhältnis für langfristige Investitionen nur verbessert. Anleger mit einem mehrjährigen Zeithorizont sollten daher erwägen, AT&T-Aktien bei möglichen Kurskorrekturen zu akkumulieren. Unseres Erachtens nach ist der Titel eine der seltenen Aktien, die in dem derzeit schwierigen makroökonomischen Umfeld ein großes Aufwärtspotenzial bietet.

Weitere Dividenden-Knaller in unserem Dividenden-Chat

Besuche täglich unseren kostenlosen Live Chat, um die besten Aktientipps zu erhalten. In unserem Dividenden-Raum findest Du zudem regelmäßig die Crème de la Crème an Dividenden-Aktien. Unsere erfolgreichen Experten teilen Dir dabei genau mit, wann und wo ein Einstieg lohnt.

Noch nicht dabei? Hier kannst Du dich kostenlos registrieren!