Massaker bei US-Ölaktien: Darum steigt der Ölpreis wieder auf 100 USD

Gestern wurden der Ölmarkt und die Aktien von Produzenten wie Royal Dutch Shell (WKN: A0ER6S), BP (WKN: 850517), Lukoil (WKN: A1420E) oder Gazprom (WKN: 903276) extrem durchgeschüttelt. Bei US-Werten wie Apache (WKN: 857530) oder Occidential Petroleum (WKN: 851921) mit über 50% Minus kam es regelrecht zum Massaker. Was kommt jetzt noch auf uns zu?

Wir Menschen denken linear, darum ist meine Ölpreisprognose für die meisten nur äußerst schwer vorstellbar. Vielleicht hat Goldman Sachs recht und wir bewegen uns auf ein Kursniveau von 20 USD pro Barrel zu, wie gestern von Seiten ihrer Analysten proklamiert wurde? Infolge der Coronavirus-Epidemie verkündete die US-Investmentbank ihre neue Horrorbotschaft:

Infolgedessen senken wir unsere Preisprognosen für das 2. Quartal und 2020 bei Brent auf 30 USD, wobei die Preise möglicherweise auf ein operatives Stressniveau sinken und die Well-Head-Cash-Kosten nahe 20 USD/bbl liegen.

Trotzdem wäre das nicht das Ende der Ölwelt, wie es einige selbsternannte Experten ausrufen wollen. Nein, jedes signifikante Tief, das nun kommt, wird einen historischen Wendepunkt markieren, eine einmalige Kaufchance, wie sie nur einmal alle 20 Jahre vielleicht möglich ist und von welchem sich der Ölpreis rasant erholen und nicht nur verdoppeln wird, sondern sogar verdrei-, vervier-, verfünf-, bis hin zu verfünfzehnfachen.

Das ist kein Wunschdenken von mir, sondern das Ergebnis meiner knallharten Analyse der zugrundeliegenden Fakten. Es ist nur die Wiederholung der Situation vor 20 Jahren, als der Ölpreis während der Asien-Krise ein Tief um 10 USD pro Barrel markierte und sich bis zum Ende der folgenden Dekade um Faktor 15 auf 150 USD pro Barrel erholte. Bei diesen Preisen arbeitet in den USA praktisch niemand mehr profitabel.

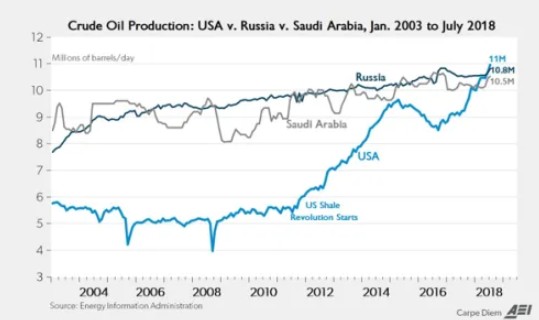

Die US-Schieferölproduktion steht vor dem Untergang

Der Preiskrieg zwischen Saudi-Arabien und Russland hat einen sicheren Verlierer. Die US-Schieferölbranche steht vor einem Scherbenhaufen. Das Öl-Selbstversorgungswunder, das die USA in den letzten 10 Jahren initiierten und dem leichtgläubige Journalisten auf den Leim gingen, war ein großer Selbstbetrug.

Quelle: Energy Information Administration

Zahlen lügen nie

Das Ölwunder in den USA wurde mit einem Schuldenberg von über 800 Milliarden USD erkauft. Überschlagsmäßig wurden damit über die letzten 10 Jahre rund 18 Milliarden Barrel Öl mehr gefördert, die rückblickend wohl wahrscheinlich nie rentabel waren.

Rechnen wir diese uneinbringlichen Kreditberge auf die bisher geförderte Öl-Menge um, komme ich auf rund 44 USD pro Barrel an versteckten Zusatzkosten, die zu den tatsächlich bilanzierten, ausgewiesenen Förderkosten, die je nach Gebiet bei 20-30 USD liegen, hinzukommen. Bitte nageln Sie mich nicht auf die genaue Zahl fest, die ist interessant, aber nicht relevant.

Es wird deutlich, dass die tatsächlichen Förderkosten dieser in den ersten Jahren auch noch sehr leicht erschließbaren Quellen wohl eher bei 60 USD pro Barrel aufwärts lagen und in jüngster Zeit, bei den drittklassigen Quellen, die gebohrt wurden und deren Gebiete bei aberwitzigen Auktionen von Glücksrittern erworben wurden, wohl eher um 80-100 USD pro Barrel anzusiedeln sind.

Hinzu kommen milliardenschwere Investitionen, die von Seiten der Pipelinebauer und Öldienstleister in diese Ölgebiete geflossen sind, ohne jemals den Hauch einer Chance für eine ausreichende Kostendeckung zu haben.

Ein Schlachtfest bei amerikanischen Öl- und Infrastrukturwerten

Ein ganzer Sektor steht jetzt inmitten des Kollaps. Selbst die dividendenstarken Pipeline-Werte, die seit Jahrzehnten das Rückgrat der US-Ölbranche bilden wie eine Kinder Morgan mit ihrer 5%-Dividendenrendite, verloren in den letzten Wochen -30% und seit Anfang des Bärenmarktes sogar über -60%.

Pembina Pipeline, die ebenfalls 5 Prozent Dividendenrendite verspricht, verlor gestern allein -25% und notiert nur noch auf dem halben Niveau von 2014.

Der Pipelinekonzern Enterprise Products Partners mit einer Marktkapitalisierung von 38 Milliarden US-Dollar und einer Dividendenrendite von 7,6 Prozent, realisierte erst vor Kurzem ein gigantisches Pipelineprojekt im Permian-Becken, eines der bedeutendsten US-Ölförderstätten. Die Aktie stürzte gestern -19% in die Tiefe und -55% unter das Allzeithoch aus dem Jahr 2014. Bei der kleineren Magellan Midstream Partners sieht es nicht besser aus. Nach einem Kurseinbruch um -23% gestern lungert die Aktie auf dem halben Kursniveau von 2014 herum.

Jeder Anleger sollte sich bei diesen Zahlen ernsthaft fragen, was vom US-Schieferboom noch übrig bleibt? Der Aktienmarkt in seiner vorausschauenden Lehrmeisterfunktion hat vor fünf Jahren erkannt, wie wenig nachhaltig die US-Ölwirtschaft bei der Erschließung ihrer unkonventionellen Vorkommen arbeitet.

Viele Aktionäre auf dem Weg zum Schlachthaus

Trotz meines unerschütterlichen Optimismus für internationale Ölwerte warnte ich meine Leser vor zwei Monaten vor einer Investition in mittelgroße und überschuldete US-amerikanische Ölaktien, die sich als vermeintliche Schnäppchen präsentierten, aber zur tödlichen Anlegerfalle wurden.

Meine Liste umfasste 27 Todeskandidaten, die nur die Spitze des Eisbergs bildeten. Darunter auch bekannte Firmen wie Occidential Petroleum und Apache. In den letzten vier Wochen stürzten viele dieser bekannten Öl-Aktien total ab:

- Occidential Petroleum -71%

- Apache -70%

- Chesapeake Energy -65%

- EOG Resources -57%

Dort droht in den nächsten Monaten Game Over

Bis die US-Ölförderung in den wichtigen Schiefergebieten ihren Geist aufgibt, dauert es noch ein paar Monate. Vielleicht wird sogar die Zentralbank und die Regierung kurzzeitig einschreiten, um die horrenden Kredite zu übernehmen, die nicht mehr rückzahlungsfähig sind.

Solange die OPEC+ ihren Preiskrieg führt, heißt das zunächst einmal, dass die Verbraucher sich auf tiefe Ölpreise einstellen dürfen. Allerdings bitte ich zu bedenken, dass es zurzeit kaum noch einen Junior-Ölproduzenten gibt, der langfristig nicht unter einer erdrückenden Schuldenlast zusammenzubrechen droht. Logisch: Wenn der Ölpreis unter 50 USD pro Barrel steht, ist fast die Hälfte der globalen Nicht-OPEC-Produktion unrentabel.

Schwarzmalerei wäre zu einfach

Tatsächlich frage ich mich, wie stark die Investitionen im Ölkomplex nun sinken? Am Ende wächst in den US-Schiefergebieten wohl sehr lange kein Gras mehr. Allein die Abwicklung der bestehenden Förderung wird noch einige Jahre mit steil sinkenden Förderraten beanspruchen.

Deshalb wird der Ölmarkt voraussichtlich schon im 2. Halbjahr wieder zu einem Angebotsdefizit schwenken, das hernach bis weit in die begonnene Dekade anhalten und sich zur Mitte hin verschärfen und den Ölpreis zunächst wieder über 50 und in den nächsten 2-3 Jahren sogar in Richtung 100 USD pro Barrel treiben wird.

Die aktuellen Kursschwächen sind beste Gelegenheiten!

Enorme Gewinnmöglichkeiten reihen sich im Tal der Tränen aneinander. In meinem neuen Brand Report Energie 2020 habe ich nach einer umfassenden Strategie- und Bilanzanalyse außer den 10 heißesten Gewinnern der Ölbranche fast 50 Pleitekandidaten identifiziert.

Praktisch alle gefährdeten Unternehmen stammen aus den USA und sind verglichen mit ihren mickrigen Kapitalzuflüssen und Schuldenniveaus kaum mehr in der Lage, die benötigten Finanzmittel für zusätzliche Bohrungen aufzubringen, um die Förderung aufrecht zu halten.

Wenn Sie sich heute entschließen und Goldherz PLUS testen, erhalten Sie von mir umgehend und gratis die Chancenliste mit den aussichtsreichsten Öl- und Energiewerten 2020 sowie meine Todesliste, mit der Sie Ihr Depot abgleichen und überprüfen können, inwieweit Ihr Depot gefährdet ist.

Testen Sie hier risikolos und 30 Tage mein Premium-Produkt

Erlauben Sie mir, dass ich Sie überzeuge. Wenn Ihnen das Produkt nicht zusagt, können Sie innerhalb von 4 Wochen jederzeit kündigen und erhalten Ihr Geld zurück.