Palatin gewinnt BMS-Manager: Wann knallt's endgültig?

Das Warten auf den Komplettausbruch bei Palatin Technologies (WKN: A1C538) hält weiter an. Wer unserem frühzeitigen Tipp im April gefolgt war, konnte mit der Aktie mittlerweile schon zweimal Tradinggewinne von 30 bis 50% einfahren, doch Profis wissen längst: Hier steht nach wie vor die vollständige Neubewertung an!

Aktuell lässt eine neue Personalie aufhorchen: Mit Mark D. Ferguson ist ein hochrangiger "Associate Director" vom 100-Milliarden-Dollar-Pharmariesen Bristol Myers-Squibb zu Palatin gewechselt, um hier als "Program Management Leader" mutmaßlich Palatins Herzfehler-Medikament voranzutreiben. Das verrät ein neuer Eintrag auf Linkedin. Außerordentlich spannend: Furguson war bereits bei Bristol für die Heart-Failure-Pipeline verantwortlich und arbeitete weitere sechs Jahre beim noch größeren Merck-Konzern.

Studienstart erwartet

Palatins Management sieht riesiges Potenzial für seinen Produktkandidaten im Bereich Heart Failure mit 5 Millionen Betroffenen allein in den USA. Palatins Wirkstoff soll der erste sein, der nicht nur die Symptome der Patienten verbessert, sondern auch die zugrundeliegende Krankheitspathologie adressiert. Dieser Umstand dürfte auch führenden Pharmagrößen wie Bristol Myers nicht unbekannt sein. Ist der Wechsel von Furguson zu Palatin vielleicht sogar schon ein Indiz für eine zukünftige Kooperation? Warum sonst sollte Furguson mit seiner vorzüglichen Vita den Schritt von einem globalen Player hin zu einer kleineren Biotechschmiede wagen?

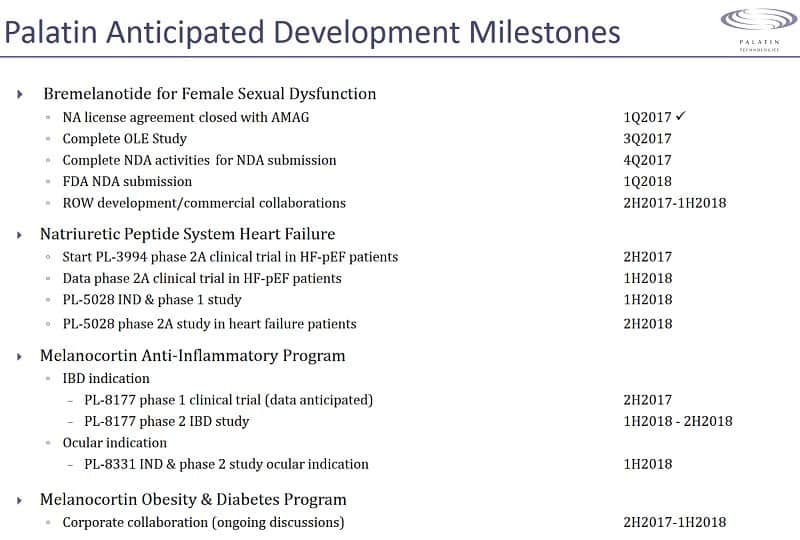

"Ich glaube, wir können hier ziemlich viel tun, um Aktionärswert zu schaffen", hieß es von Palatin-CEO Carl Spana im Rahmen der Q2-Telefonkonferenz gegenüber Analysten in Bezug auf die weiteren Assets der Firma neben dem bekannten HSDD-Zugpferd Bremelanotide. Die neue Herzfehler-Studie soll laut Management-Aussagen von der American Heart Association subventioniert werden und große akademische Zentren mit einbeziehen.

Im laufenden zweiten Halbjahr stehen reihenweise Kurskatalysatoren auf der Agenda.

Bremelanotide weiter auf Kurs - Spannung vor AMAG-Call am 3. August

Am kommenden Donnerstag wird Palatins US-Lizenzpartner für Bremelanotide derweil über sein zurückliegendes Quartal berichten, im Rahmen dessen auch Neuigkeiten zu Palatins potenziellem Blockbuster-Sex-Medikament erwartet werden. Laut Guidance soll im laufenden 3. Quartal die für den Zulassungsantrag erforderliche Verlängerungsstudie abgeschlossen werden. Nach den klar positiven Phase-3-Resultaten in Bezug auf Sicherheit und Effizienz dürfte es hier keine negativen Überraschungen mehr geben. Im Gegenteil: Der endgültige Studienabschluss sollte den Weg zur nachhaltigen Neubewertung freimachen und die noch kursdrückenden "Penny-Warrants" weitgehend aus dem Spiel nehmen.

AMAG plant eigenen Angaben zufolge schon für das Jahr 2020 mit circa 145 Millionen USD Bremelanotide-Umsatz in den USA. Mit dem näherrückenden Zulassungsantrag und der Anfang 2019 erwarteten Kommerzialisierungsgenehmigung fließen weitere 80 Millionen USD in Richtung Palatin, bevor dann regelmäßige Lizenzeinnahmen um die 10% erwartet werden.

ROW-Deals jederzeit möglich

Schon im Mai ließ Palatin-COO Stephen T. Wills verlauten, dass der Phase-3-Erfolg mit Bremelanotide für die Firma "wahrhaftig transformierend" gewesen sei und die Gespräche und Verhandlungen mit internationalen Partnern (ROW = Rest of the world) voranschreiten würden. Da Palatin nun aber keinem finanziellen Druck mehr ausgesetzt ist, hat man genügend Zeit, alle Alternativen ausführlichst zu prüfen und sich für den besten Weg zu entscheiden. Mit einem weiteren Lizenzdeal rechnen wir dennoch noch im laufenden Quartal.

Warrant-Deckel könnte in Kürze fliegen: +200% an einem Tag?

Ende März hatte Palatin gemäß Filing noch 50,6 Millionen seiner vieldiskutierten Penny-Warrants ausstehend, am 11. Mai waren es noch 42,6 Millionen. Neue Zahlen liegen bis dato nicht vor. Palatin wird erst wieder Mitte September Zahlen präsentieren und über das am 30. Juni beendete Geschäftsjahr berichten.

"Unsere Erwartung ist, dass diese Penny-Warrants weiter gewandelt und verkauft werden über das nächste oder die nächsten zwei Quartale", kommentierte CEO Spana auf der Analystenkonferenz im Mai. Man könnte nun also zu dem Schluss kommen, dass die kursbremsenden Warrants schon in Kürze verschwunden sein werden und der Kurs neue Höhen erklimmen kann.

Was das möglicherweise bedeutet, hatten wir 2015 unter anderem bei Aeterna Zentaris (WKN: A1439Z) erlebt. Als die verwässernden Warrants auf einmal nicht mehr den Kurs drückten, kam es hier zu einer gewaltigen +200%-Kursexplosion innerhalb eines Tages. Genau diesen Kursknall hatten wir in weiser Voraussicht richtig angekündigt.

Im Gegensatz zum Vergleichsfall Aeterna steckt bei Palatin jedoch fundamental unbestrittene Substanz hinter aller Kursphantasie, was zusätzlich beflügeln dürfte. Wenn also in den kommenden Wochen nicht nur die "Penny-Warrants" der Vergangenheit angehören sollten, sondern gleichzeitig auch noch wertsteigernde News aus alle Rohren gefuert werden, sollte der Kurseffekt bei der ohnehin schon dramatischen Unterbewertung umso drastischer ausfallen.

Interessenkonflikt: Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien des hier besprochenen Unternehmens Palatin Technologies und hat die Absicht, diese – auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.